Lululemon创始人激进提名董事事件分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于最新的市场数据和公司信息[0],以下是Chip Wilson代理权争夺战对Lululemon战略方向和估值的全面分析。

根据网络搜索报道[1, 2, 3],Wilson对现任管理层和董事会提出以下批评:

- 继任规划不力:称董事会未能有效领导CEO继任过程

- 价值毁灭:批评当前战略导致股东价值严重受损

- 偏离核心:认为公司过度偏离"产品优先"的创始理念

- 缺乏问责:要求由具有深度公司知识的独立董事主导CEO搜索

指标 |

2025年表现 |

说明 |

|---|---|---|

| 年初开盘价 | $381.50 | |

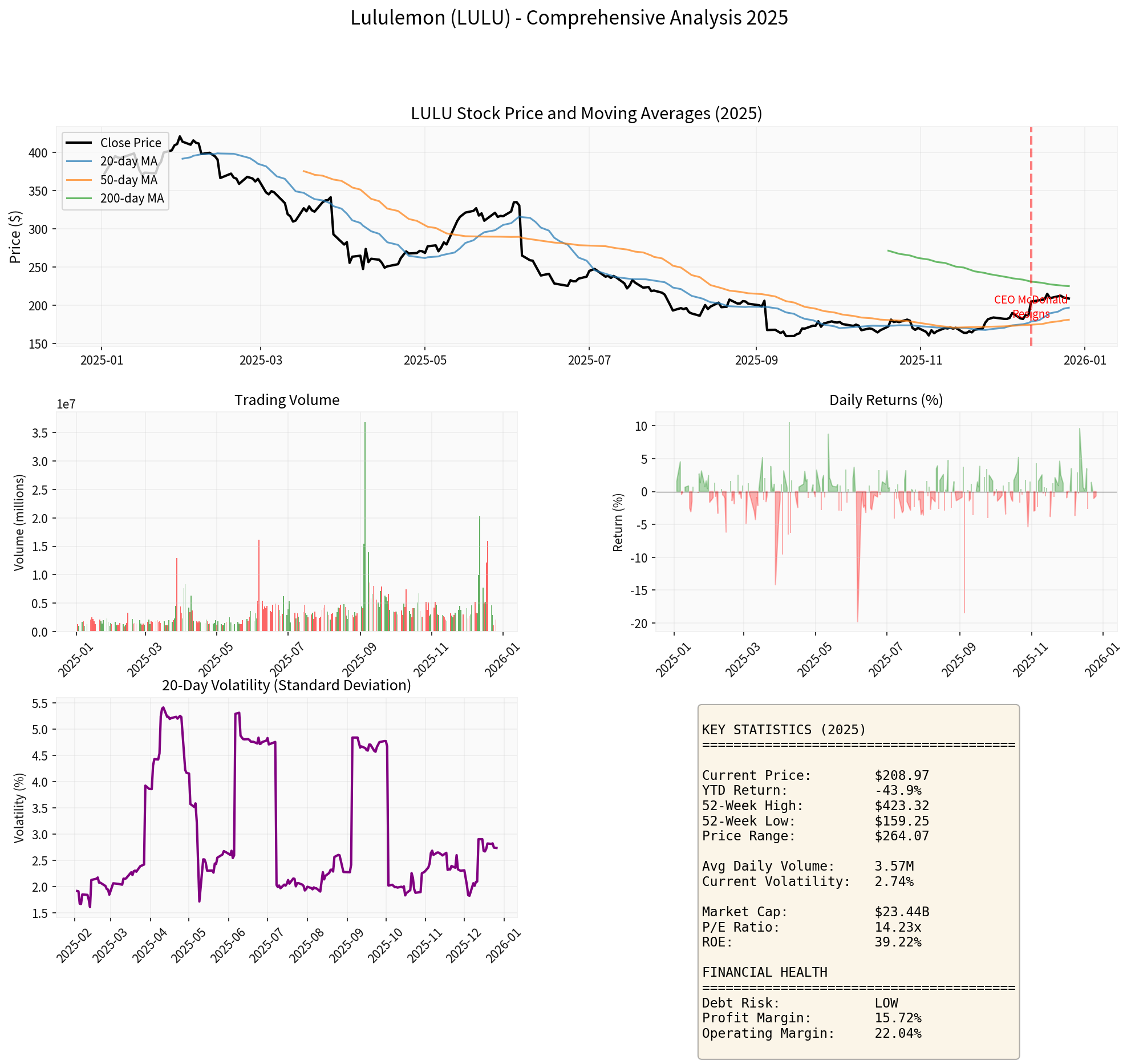

| 当前价格 | $208.97 | -45.22% YTD下跌[0] |

| 52周区间 | $159.25 - $423.32 | 接近年内低点 |

| 市值 | $23.44B | 较高点大幅缩水 |

| 3年表现 | -34.04% | 持续承压[0] |

| 5年表现 | -40.84% | 长期价值毁灭[0] |

- ROE(净资产收益率): 39.22%(异常优秀)[0]

- 净利润率: 15.72%(行业领先)[0]

- 营业利润率: 22.04%(高水平)[0]

- 债务风险: 低风险评级[0]

图表显示LULU 2025年价格走势、成交量、波动率及关键统计指标。股价从年初$381暴跌至$209附近,成交量放大,显示抛压严重。

- P/E比率: 14.23x(历史低位区间)[0]

- P/B比率: 5.21x

- P/S比率: 2.12x[0]

情景 |

内在价值 |

vs当前价格 |

说明 |

|---|---|---|---|

| 保守情景 | $432.74 | +107.1% |

0%增长假设 |

| 基准情景 | $531.93 | +154.5% |

使用5年历史平均增长率24.5% |

| 乐观情景 | $774.28 | +270.5% |

高增长假设 |

概率加权 |

$579.65 |

+177.4% |

Wilson的介入可能推动以下战略调整:

- Wilson强调"产品优先"理念,可能意味着减少多元化尝试,重新聚焦核心瑜伽装备和功能性运动服装

- 可能调整定价策略,减少过度促销,维护品牌溢价定位

- 报道提到关税和产品问题导致2025年毛利损失约2.4亿美元,2026年营业利润预计损失3.2亿美元[3]

- 新董事会可能推动供应链区域化,降低关税风险

- Q3财报显示中国销售强劲[1],但需要更清晰的本土化战略

- Wilson可能要求更激进的全球扩张策略

- 强调创始文化价值观,可能重塑企业文化

- CEO搜索可能更倾向于具有产品背景而非零售运营背景的候选人

- 战略中断:代理权争夺战可能分散管理层注意力,影响日常运营

- 内部紧张:创始人与现任董事会的公开冲突可能损害员工士气和合作伙伴关系

- 执行风险:新董事若缺乏零售经验,可能提出不切实际的改革方案

- 品牌风险:公开的内部斗争可能损害Lululemon的"酷女孩"品牌形象

情景 |

概率 |

股价影响 |

驱动因素 |

|---|---|---|---|

快速和解 |

30% | +15% to +25% | Wilson部分提名被接受,CEO人选落地 |

持续对抗 |

50% | -5% to +10% | 代理权战消耗资源,不确定性持续 |

全面胜利 |

20% | +20% to +35% | Wilson获得多数董事会席位,市场期待战略转向 |

- 共识目标价: $183.00(比当前价格低12.4%)[0]

- 评级分布: 46.4%买入,47.8%持有,5.8%卖出[0]

- 近期多家机构维持"持有"评级,显示市场观望态度[0]

**关键观察:**分析师目标价($183)显著低于DCF内在价值($432-$775),表明市场对公司短期业绩和转型风险高度担忧。

- 治理改善:更强势的董事会可能推动更好的资本配置和战略执行

- 战略清晰:回归核心业务可能提高运营效率和品牌一致性

- 估值修复:若成功扭亏,当前低估值提供显著上升空间

- 激进投资者效应:Elliott参与历史上常带来积极变化

- 执行失败:战略转型可能未能改善销售增长

- 人才流失:高管层动荡可能影响关键人才保留

- 品牌稀释:过度关注财务指标可能损害品牌价值

- 行业挑战:运动服饰行业竞争加剧(Alo Yoga、Vuori等新兴品牌)

基于当前WACC 11.1%[0],关键变量对估值的影响:

变量变化 |

对内在价值影响 |

|---|---|

| 收入增长率 ±2% | ±约30-40% |

| 营业利润率 ±1% | ±约15-20% |

| WACC ±1% | ±约10-15% |

- 趋势: 横盘整理/无明确趋势

- 支撑位: $196.98(20日均线)

- 阻力位: $212.67

- MACD: 看涨,但尚未出现交叉信号

- Beta: 1.01(与市场同步)

**技术结论:**股价处于筑底阶段,等待明确的方向性催化剂。

- 年内暴跌45%已严重打击投资者信心

- 公开的内部斗争增加不确定性

- 宏观环境(关税、消费疲软)构成压力

- Elliott参与带来专业治理预期

- 估值已反映大量负面预期

- 中国市场表现提供亮点[1]

- 代理权战结果:Wilson能否获得董事会席位?

- CEO任命:新CEO的背景和战略取向

- Q4财报:验证中国市场韧性,评估关税影响

- 战略清晰度:新管理层是否给出明确增长路径?

- 供应链重组:关税风险缓解进展

- 市场份额:vs. Alo Yoga、Vuori等竞争对手

- 当前价格提供深度安全边际(内在价值107-270%溢价空间)

- 可考虑分批建仓,押注治理改善和战略转向

- 风险在于时间成本和执行不确定性

- 建议观望,等待以下信号:

- 代理权战尘埃落定

- CEO人选确定并被市场认可

- Q4财报显示业务企稳

- 技术面突破$212阻力位

Chip Wilson的激进董事提名对Lululemon是

- 价值发现潜力:当前估值较DCF内在价值折价50-70%,市场过度悲观

- 治理催化剂:强势董事会可能推动战略纠偏和资本效率提升

- 回归核心:产品优先理念可能重塑品牌竞争力

- 转型阵痛:战略调整可能加剧短期业绩波动

- 执行风险:缺乏零售经验的董事可能提出不切实际要求

- 品牌损害:公开斗争可能伤害Lululemon的独特文化价值

[0] 金灵API数据 - 股价、财务分析、技术分析、DCF估值数据(2025年12月29日)

[1] Reuters - “Lululemon sparks hopes of reset with CEO exit, back-to-basics focus” (2025-12-12)

https://www.reuters.com/sustainability/sustainable-finance-reporting/lululemon-sparks-hopes-reset-with-ceo-exit-back-to-basics-focus-2025-12-12/

[2] ts2.tech - “Lululemon Stock (LULU) Today: Elliott’s $1B Stake, CEO Shake-Up…” (2025-12-22)

https://ts2.tech/en/lululemon-stock-lulu-today-elliotts-1b-stake-ceo-shake-up-new-2026-expansion-and-what-wall-street-forecasts-next-dec-22-2025/

[3] Wall Street Journal - “Lululemon Founder Chip Wilson Launches Proxy Fight to Change Board” (2025年12月)

https://www.wsj.com/business/lululemon-activist-investor-campaign-70c61e8e

[4] New York Post - “Elliott Management amasses $1B stake in Lululemon…” (2025-12-18)

https://nypost.com/2025/12/18/business/elliott-management-amasses-1b-stake-in-lululemon-as-battle-for-new-ceo-heats-up/

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.