智飞生物(300122.SZ)HPV疫苗代理业务下滑影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据获取的数据和新闻信息,我来为您系统分析智飞生物HPV疫苗代理业务下滑的影响。

智飞生物是国内疫苗领域的龙头企业之一,主营业务分为两大板块:

截至2026年1月16日,公司市值约494亿元人民币,较2021年4月超3600亿元的高点蒸发超过600%[2]。当前股价约18.92美元,较52周高点下跌明显,市场对公司基本面的担忧持续发酵。

智飞生物HPV疫苗代理业务在2024年遭遇重挫:

| 疫苗类型 | 2024年批签发量同比变化 |

|---|---|

| 四价HPV疫苗 | -95% |

| 九价HPV疫苗 | -15% |

核心产品的销量断崖式下滑直接冲击了公司的营收规模[1]。

财务数据显示,公司营收已连续三年下滑:

- 2024年:营收261亿元,同比大幅下降51%

- 2025年前三季度:营收仅76.3亿元,同比再降66%

- 业绩预告:2025年度预亏106.98亿元至137.26亿元[2][3]

这是智飞生物上市以来首次出现年度巨额亏损。

2025年6月,万泰生物国产九价HPV疫苗获国家药监局批准上市,定价仅499元/支,约为进口疫苗价格的40%[2]。国产疫苗低价切入迅速击穿原有价格体系,进口疫苗销量承压明显。

2025年11月10日起,国家将双价HPV疫苗纳入免疫规划,为2011年11月10日后出生的满13周岁女孩免费接种2剂次[1]。这一政策直接改变了HPV疫苗的市场需求结构,双价疫苗的免费接种大幅分流了自费疫苗市场需求。

2023年,智飞生物与默沙东续签采购协议,承诺2026年前完成980亿元HPV疫苗采购[1]。这一"重注"在高景气周期下被视为锁定利润的刚性承诺,但在市场环境骤变后转化为沉重负担。

2025年度业绩预告指出,亏损主要原因之一是"受民众接种意愿下降、疫苗犹豫加剧等因素影响"[2][3]。

| 财务指标 | 数值 | 评价 |

|---|---|---|

| ROE(净资产收益率) | -4.43% | 亏损状态 |

| 净利润率 | -12.27% | 严重下滑 |

| 毛利率 | 持续下降 | 承压明显 |

2025年第三季度,公司EPS为-0.25美元,较预期大幅偏离764.94%;营收27.1亿美元,低于预期15.67%[1]。

公司资金链已处于高度紧张状态:

- 货币资金:截至2025年前三季度,仅24.98亿元

- 短期借款:高达103.18亿元

- 短期偿债缺口:超78亿元

- 长期借款:增至30.94亿元

- 负债总额:167.9亿元,资产负债率36.18%

若加上拟申请的102亿元中长期贷款,资产负债率将飙升至48%左右,远超行业平均水平[1]。

截至2025年三季度末:

- 存货金额:高达202.5亿元(较2023年底90亿元增长125%)

- 应收账款:128.14亿元

HPV疫苗保质期仅3年,2026年公司将面临大批疫苗到期的风险,存货减值压力巨大[1][2]。

应收账款账龄结构持续恶化:2025年中报显示,账龄1年以上应收账款占比从期初的24%升至期末的45%[1]。

基于谨慎性原则,公司对可变现净值低于账面价值的近效期、到效期存货计提减值,这是2025年巨亏的重要原因之一[3]。

智飞生物股价已连续第四年收跌:

| 时间段 | 表现 |

|---|---|

| 1年 | -24.02% |

| 3年 | -73.36% |

| 5年 | -79.91% |

| 2025年全年 | 跌幅近30% |

2025年A股医药生物板块整体涨幅达25.64%,智飞生物却走出独立下跌行情,与板块形成剧烈背离[2]。

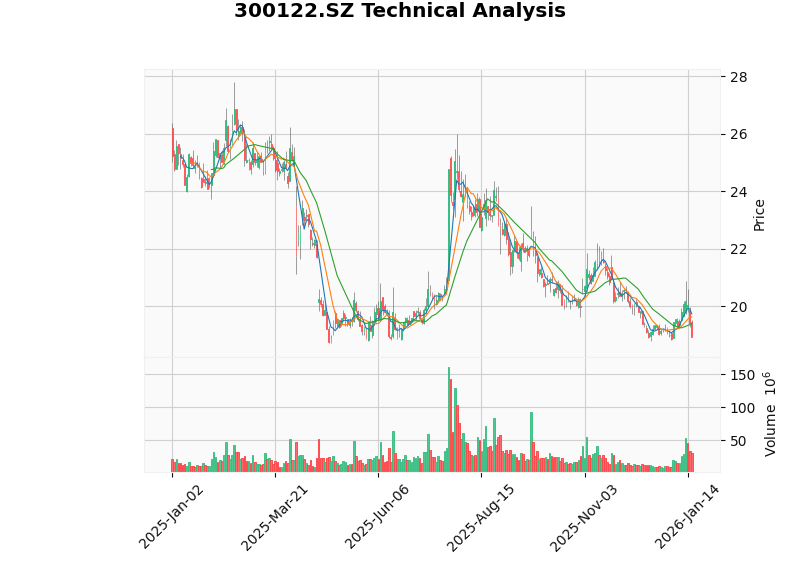

- 趋势判断:横盘整理/无明确趋势

- 支撑位:18.69美元

- 阻力位:19.38美元

- 贝塔系数:1.29(相对于创业板指数波动性较高)

- KDJ指标:死叉信号,偏空

- RSI指标:处于正常区间

- 与默沙东紧急协商调整采购与供货节奏

- 调整产品推广策略

- 代理产品覆盖扩展:独家代理的默沙东九价HPV疫苗获批男性适应症,成为国内首个覆盖适龄男女接种的九价HPV疫苗[3]

为缓解资金压力,公司开启大规模融资:

- 2024年6月:拟发行不超过60亿元公司债券

- 2025年1月:计划申请总额不超过102亿元、期限不超过3年的中长期贷款

为获得百亿银团贷款,公司动用了全体系核心资产担保:实际控制人蒋仁生夫妇及儿子蒋凌峰夫妇提供全额连带责任无偿担保,核心子公司全部股权及应收账款质押[1]。

公司正通过代理与自研"双轮驱动"模式稳固经营基本盘:

- 研发投入:从2020年的3亿元增至2024年的9.71亿元

- 在研项目:截至2025年三季度,自主研发项目共计34项,其中21项处于申报、开展临床试验或申报上市阶段

- 重点产品:人二倍体狂犬病疫苗、15价肺炎结合疫苗、四价流脑结合疫苗处于上市审评阶段[3]

- 自研福氏宋内氏痢疾双价结合疫苗在孟加拉国开展Ⅲ期临床

- 26价肺炎球菌结合疫苗在澳大利亚启动Ⅰ期临床[3]

- 存货减值风险:202亿元存货面临过期风险

- 债务压力:短期偿债缺口78亿元

- 市场竞争:国产疫苗持续挤压进口疫苗份额

- 政策不确定性:免疫规划政策可能进一步扩大

- 现金流风险:回款迟滞加剧资金压力

- 减值出清:2025年减值是对历史风险的集中释放

- 现金流改善:2025年第三季度经营活动现金流净额29.85亿元,同比增长201.18%

- 库存与应收账款下降:截至2025年9月底,应收账款、存货同比分别下降5.21%、9.85%

- 自研管线推进:多款自主疫苗产品临近上市[3]

智飞生物HPV疫苗代理业务下滑对公司产生了

- 营收层面:核心产品销量断崖式下滑导致营收连续三年下降

- 利润层面:由盈转亏,2025年预亏超100亿元

- 现金流层面:短期偿债压力巨大,资金链高度紧张

- 资产质量层面:存货和应收账款高企,减值风险突出

- 估值层面:股价连续四年下跌,市值蒸发超600%

[1] 新浪财经 - “营收三年连降毛利率下滑,智飞生物202亿存货待解减值风险” (https://cj.sina.cn/articles/view/2651473020/9e0a447c00101htpe)

[2] 财通社/古东管家 - “上市以来首现巨亏,疫苗龙头爆雷” (https://www.popcj.com/depth/2792682601499243)

[3] 证券时报 - “计提减值轻装上阵智飞生物多维度调整蓄力2026” (https://www.stcn.com/article/detail/3589406.html)

[4] 金灵AI - 公司基本面与市场数据

报告生成时间:2026年1月17日

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.