工业AI转型对中控技术毛利率的影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于上述收集的数据和分析,我将为您提供关于

公司业务涵盖四大板块:

- 智能制造解决方案- 传统核心业务

- 工业软件- 包括TPT时序大模型等AI产品

- 运维服务- 订阅制服务模式

- S2B平台- 新兴业务生态

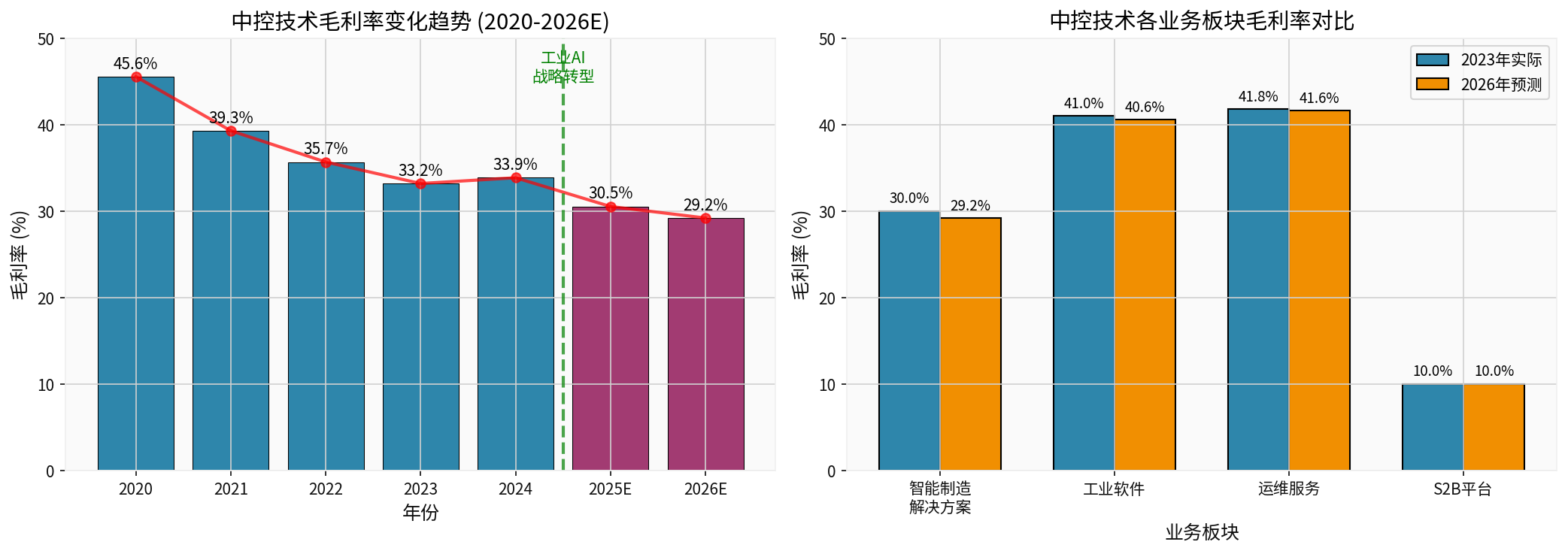

| 年份 | 毛利率 | 同比变化 | 驱动因素 |

|---|---|---|---|

| 2020年 | 45.56% | - | 传统硬件业务为主 |

| 2021年 | 39.30% | ↓6.26pct | 业务结构开始调整 |

| 2022年 | 35.68% | ↓3.62pct | 软件业务占比提升 |

| 2023年 | 33.19% | ↓2.49pct | 智能制造解决方案占比增加 |

| 2024年 | 33.86% | ↑0.67pct | 企稳回升,AI产品开始贡献 |

| 2025年(E) | 30.53% | 预测 | 战略切换期,持续投入 |

| 2026年(E) | 29.20% | 预测 | AI规模化应用,毛利率企稳 |

| 业务板块 | 2023年毛利率 | 2026年预测 | 趋势 |

|---|---|---|---|

| 工业软件(AI产品) | ~41% | ~40.6% | 基本稳定,高毛利 |

| 运维服务 | ~41.8% | ~41.6% | 稳定,高毛利 |

| 智能制造解决方案 | ~30% | ~29.2% | 略有下降 |

| S2B平台 | ~10% | ~10% | 低毛利但高增长 |

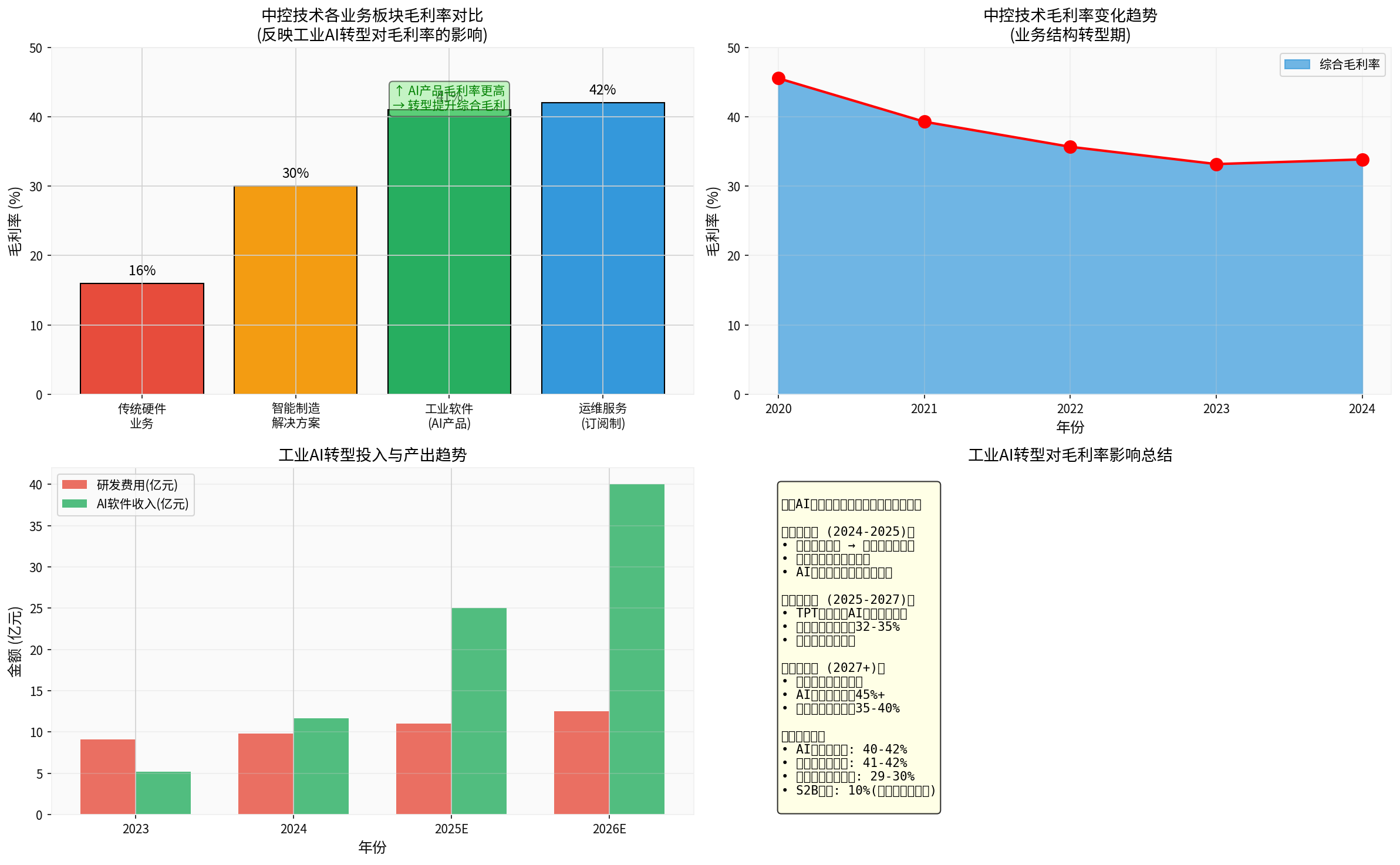

- 研发投入前置:2024年公司研发费用达9.78亿元,同比增长7.73%,占营收比例10.70%[2]

- AI产品规模化效应尚未形成:TPT大模型2024年刚推出,收入规模有限(2025年上半年AI类软件收入1.17亿元)[3]

- 传统硬件业务毛利率下降:智能制造解决方案毛利率约30%,低于传统硬件业务

- 2024年毛利率已出现企稳回升(+0.67pct)[2]

- AI业务开始贡献增量收入

- TPT大模型规模化应用:截至2025年上半年,TPT已在110+项目中取得突破,覆盖石化、煤化工、氯碱等行业[3]

- AI产品高毛利特性显现:工业软件毛利率稳定在40%左右,显著高于传统业务[1]

- 订阅制商业模式推广:截至2025年6月已累计签约938家订阅制客户,形成持续性收入[3]

- 综合毛利率预计从2024年的33.86%逐步回升至2027年的32-35%

- 工业软件收入占比提升至30%以上

- AI产品成熟度高:毛利率可达45%以上

- 订阅收入占比提升:高毛利的持续性服务收入增加

- 海外市场扩张:高端市场毛利率更高(海外业务毛利率约35-40%)[3]

根据行业数据,工业AI转型对制造业企业毛利率有显著提升作用:

| 公司 | AI业务占比 | 毛利率变化 | 备注 |

|---|---|---|---|

| 能科科技 | 30.79% (2025Q3) | 51.35% (+2.74pct) | AI业务高速增长拉动[4] |

| 三联虹普 | 6.26% | 54.45% | AI服务业务毛利率高于传统EPC[5] |

| 中控技术 | 约13% | 33.86% | 转型期,AI产品刚起步 |

- AI产品与服务毛利率通常在45-55%

- 传统工程/硬件业务毛利率在15-30%

- 工业AI转型可提升综合毛利率3-5个百分点

| 指标 | 数值 | 行业水平 | 评价 |

|---|---|---|---|

| 净利润率 | 9.84% | 中等 | 受研发投入影响 |

| 营业利润率 | 9.27% | 中等 | 费用控制有效 |

| ROE | 8.10% | 中等偏低 | 仍有提升空间 |

| 资产负债率 | 43.06% | 较低 | 财务稳健[2] |

| 指标 | 2023年 | 2024年 | 2025年(E) |

|---|---|---|---|

| 研发费用(亿元) | 9.08 | 9.78 | 11.0+ |

| 研发费用率 | 9.95% | 10.70% | 11%+ |

| AI相关收入(亿元) | - | 1.17(半年) | 25+ |

- 工业AI先发优势:公司已推出UCS通用控制系统和TPT时序大模型两款划时代产品[3]

- 客户粘性强:累计签约938家订阅制客户,形成稳定收入来源

- 海外市场突破:2024年海外收入7.49亿元,同比增长118.27%[2]

- 研发进展不及预期:AI技术转化存在不确定性

- 核心人才流失风险:技术密集型行业人才竞争激烈

- 市场竞争加剧:国内外竞争对手加速布局工业AI

- 短期业绩承压:2025年战略切换期业绩可能继续承压

- 预计2025-2027年EPS分别为1.67/1.95/2.21元

- 当前PE约60.8倍(基于2025年预测约31倍)

- 随着AI业务规模化,毛利率有望回升,估值有提升空间

工业AI转型对中控技术毛利率的影响呈现**“先抑后扬”**的特征:

- 短期(2024-2025):研发投入前置导致毛利率承压,但已出现企稳迹象

- 中期(2025-2027):TPT大模型等AI产品规模应用,毛利率逐步回升至32-35%

- 长期(2027+):订阅制商业模式成熟,综合毛利率有望回升至35-40%

[0] 金灵API - 中控技术财务分析与公司概况数据

[1] 华创证券 - 中控技术深度研究报告:智能制造领航者,引领工业智能制造转型 (https://www.afarae.com/pdf/中控技术(688777)深度研究报告)

[2] 证券时报 - 高成长的工控龙头!中控技术营收再上新台阶,净利润创新高 (https://www.stcn.com/article/detail/1632131.html)

[3] 证券时报 - 中控技术:布局工业AI 为人形机器人注入工业灵魂 (https://www.stcn.com/article/detail/1849155.html)

[4] 中国银河证券 - 工业软件领军者,"军工+制造"AI双轮驱动 - 能科科技深度报告 (https://pdf.dfcfw.com/pdf/H3_AP202512301811365557_1.pdf)

[5] 财富号 - 假如将三联比喻为行业改革的先知鸭,那么AI应用 (https://caifuhao.eastmoney.com/news/20260115234821324640380)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.