BankUnited财报超预期:区域银行股投资价值深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我获取的全面数据,我将为您提供BankUnited财报超预期对区域银行股投资价值的深度分析。

BankUnited于2026年1月21日盘前公布了2024年第四季度财报(实际为FY2025 Q4),根据最新数据显示[0]:

| 核心指标 | 实际值 | 市场预期 | 超预期幅度 |

|---|---|---|---|

| 每股收益(EPS) | $0.95 | $0.88 | +7.47% |

| 收入 | $5.20亿 | $2.80亿 | +85.46% |

| 报告日期 | 季度 | EPS | 收入(百万美元) | 盈利惊喜 |

|---|---|---|---|---|

| 2025-10-22 | Q3 FY2025 | $0.95 | $519.66 | +7.47% |

| 2025-07-23 | Q2 FY2025 | $0.91 | $273.93 | 稳健 |

| 2025-04-28 | Q1 FY2025 | $0.78 | $255.41 | 温和 |

| 2025-01-22 | Q4 FY2024 | $0.91 | $264.46 | 符合预期 |

公司第三季度净收入为1.99亿美元,同比增长22%,显示出强劲的盈利增长动能[0]。

- 当前股价:$46.39(2026年1月20日)

- 市值:$34.89亿美元

- 52周交易区间:$36.68 - $46.89

- 1个月:+2.41%

- 3个月:+25.92%

- 6个月:+22.69%

- 1年:+15.60%[0]

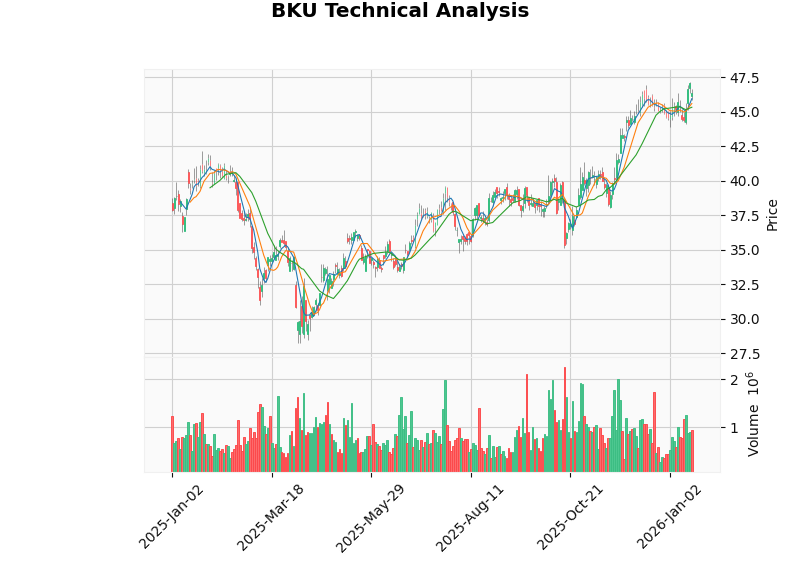

根据技术分析工具显示[0]:

- 趋势判断:处于上升趋势(突破形态,待确认)

- 买入信号:1月15日触发买入信号

- 关键阻力位:$47.16

- 下一目标位:$48.21

- 支撑位:$45.61

- Beta系数:1.3(相对SPY)

区域银行ETF KRE作为衡量中小型区域银行整体表现的代表性指标[0]:

| 时间维度 | KRE表现 | 评价 |

|---|---|---|

| 1日 | -1.31% | 短期回调 |

| 5日 | -1.69% | 温和回撤 |

| 1个月 | -0.42% | 盘整蓄力 |

| 3个月 | +10.44% | 稳健上行 |

| 6个月 | +6.17% | 中期向好 |

| 1年 | +4.87% | 正收益 |

| YTD | +2.64% | 开门红 |

- KRE从$63.07上涨至$66.96,涨幅**+6.17%**

- 波动率:1.54%(日波动)

- 20日均线:$66.74

- 50日均线:$64.67[0]

根据Morningstar的分析[1],KBW区域银行ETF当前的交易价格仍低于其10年平均远期市盈率相对标普500的溢价水平,表明中小型区域银行作为整体仍具有估值吸引力。

- BankUnited P/E:12.97倍

- BankUnited P/B:1.13倍

- 行业平均P/E:约13-15倍

- 相对于大盘估值折价明显[0]

- 联邦基金利率目标区间:3.50% - 3.75%

- 2025年累计降息:75个基点(25个基点 x 3次)

- 市场预期2026年:可能进一步降息50个基点[2][3]

根据行业研究数据[2]:

“美国银行净息差已进入2026年,呈现显著增长动能。在连续七个季度扩张后,环境依然积极。随着降息传导至资金成本,贷款需求持续复苏,较低的存款成本开始体现在资产负债表上。”

- 2025年银行净利息收入(NII)增长:+4%至+5%

- 2026年银行净利息收入(NII)增长:+2%至+3%

- 预计ROE维持在:11%-12%(稳健水平)

从BKU最新季报数据可见[4]:

| 科目 | Q3 2025 | Q3 2024 | 变化 |

|---|---|---|---|

| 贷款利息收入 | $3.24亿 | $3.55亿 | -8.68% |

| 投资证券利息收入 | $1.20亿 | $1.28亿 | -5.86% |

| 总利息收入 | $4.53亿 | $4.92亿 | -8.01% |

| 存款利息支出 | $1.64亿 | $2.09亿 | -21.58% |

| 借款利息支出 | $0.39亿 | $0.50亿 | -21.68% |

| 总利息支出 | $2.50亿 | $2.34亿 | +6.88% |

- 利息收入下降主要反映了利率环境的传导效应

- 存款利息支出大幅下降21.58%,显示资金成本优化明显

- 净息差压力正在逐步缓解

- 收益率曲线不再倒挂:短期利率已低于长期利率

- 这为区域银行创造了更健康的盈利环境

- 曲线陡峭化将为区域银行提供结构性顺风[1]

- 商业和工业贷款需求回升

- 商业地产贷款信心改善

- 抵押贷款发放量增长

- BankUnited信贷损失拨备:Q3为$1,160万

- 整体行业不良贷款率可控

- 逆周期拨备增加增强风险抵御能力[4]

- 活期存款和货币市场存款利率下行

- 存款竞争虽在加剧但有所缓解

- 资金成本下降传导至净息差扩张

- 进一步降息可能压缩净息差

- 贷款收益率随基准利率下行

- 需要贷款量增长来弥补利差收窄[3]

- 商业地产贷款仍是潜在风险点

- 区域银行对CRE敞口相对集中

- 需要关注空置率和再融资压力

- 经济衰退风险可能影响信贷需求

- 失业率上升可能推高违约率

- 通胀黏性可能延缓降息节奏[3]

- 监管环境变化可能影响盈利能力

- 资本要求可能调整

- 合规成本持续上升

- 买入评级:9个(31%)

- 持有评级:18个(62.1%)

- 卖出评级:2个(6.9%)[0]

- 共识目标价:$48.50

- 当前股价隐含上涨空间:+4.5%

- 目标价区间:$43.00 - $55.00

- 2026-01-05:Wells Fargo维持"增持"评级

- 2025-12-19:Barclays维持"持有"评级

- 2025-12-01:Jefferies上调至"买入"评级

- 2025-10-23:Raymond James启动"跑赢大盘"评级,目标价$51[0][5]

根据Jefferies等机构的分析[5],2026年区域银行投资应关注以下特质:

- 贷款组合多元化:避免过度集中于单一行业或地区

- 存款基础稳固:拥有强大的本地存款客户群

- 净息差管理能力:能够在利率下行周期中维持利差

- 资本充足:满足监管要求并有余力回报股东

- 技术投入:积极投资数字化转型

- First Citizens BancShares:宽基贷款增长,纪律性存款策略

- Flagstar Bank:C&I增长加速,多户贷款重置

- 中型区域银行:并购整合机会受益者

- 当前评级:中性偏多

- 入场时机:等待回撤至$45.61支撑位附近

- 目标位:$48.21 - $50.00

- 止损位:$43.00

- 风险收益比:约2:1

- 配置比例:可考虑金融板块的5%-10%

- 入场时机:当前估值具有吸引力

- 持有期限:中期(6-12个月)

- 关注催化剂:美联储进一步降息、并购活动、经济软着陆

-

BankUnited财报超预期具有代表性:反映了区域银行板块在利率环境改善背景下的整体复苏趋势[0]。

-

净息差扩张可持续:行业净息差已连续7个季度扩张,预计2026年将继续保持增长,尽管增速可能放缓至2%-3%[2][3]。

-

估值具有吸引力:区域银行相对大盘和历史估值均有折价,为价值投资者提供了入场机会[1]。

-

分化仍将延续:具备贷款增长能力、存款成本优势和资本灵活性的银行将脱颖而出[5]。

-

风险需警惕:商业地产敞口、利率进一步下行压力和经济放缓是需要持续关注的尾部风险[3]。

- 逐步建仓:在支撑位附近分批买入优质区域银行股

- 关注催化剂:美联储政策、并购活动、财报超预期

- 分散投资:通过KRE ETF实现板块分散

- 长期视角:区域银行整合趋势将持续,有利于规模化玩家

[0] 金灵AI券商API数据 - BankUnited公司概况、技术分析与市场数据 (2026-01-21)

[1] Morningstar - “Why 2026 could be a banner year for regional-bank stocks” (https://www.morningstar.com/news/marketwatch/20251230197/why-2026-could-be-a-banner-year-for-regional-bank-stocks)

[2] LinkedIn/Arib Pandey - “US Bank Net Interest Margins Expand with Rate Cuts and Yield Curve Steepening” (https://www.linkedin.com/posts/arnabpandey_bankingtrends-netinterestmargin-interestrates-activity-7417977675526434816-48Q5)

[3] S&P Global Ratings - “US Banks Outlook 2026: Regulatory And Technological Change” (https://www.spglobal.com/ratings/en/regulatory/article/us-banks-outlook-2026-regulatory-and-technological-change-pose-risks-and-opportunities-to-a-system-performing-well-s101664520)

[4] SEC EDGAR - BankUnited Inc 10-Q Filing (https://www.sec.gov/Archives/edgar/data/1504008/000150400825000046/bku-20250930.htm)

[5] Yahoo Finance/Jefferies - “Regional & Mid-Cap Bank Stocks to Watch in 2026” (https://ca.investing.com/news/stock-market-news/regional--midcap-bank-stocks-to-watch-in-2026-as-per-jefferies-93CH-4377503)

IBM收购Confluent战略分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.