Talos Energy融资策略对美国中小型油气生产商财务稳定性影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上收集的数据和分析,现在为您提供完整的投研报告:

Talos Energy Inc.(纽约证券交易所代码:TALO)作为一家专注于墨西哥湾油气勘探与生产的美国中型能源公司,近期重申其7亿美元借贷基数并将债务期限延长至2027年3月[0]。这一融资策略调整反映了当前高利率环境下油气企业普遍面临的融资挑战,同时为行业内其他中小型生产商提供了重要的参考案例。

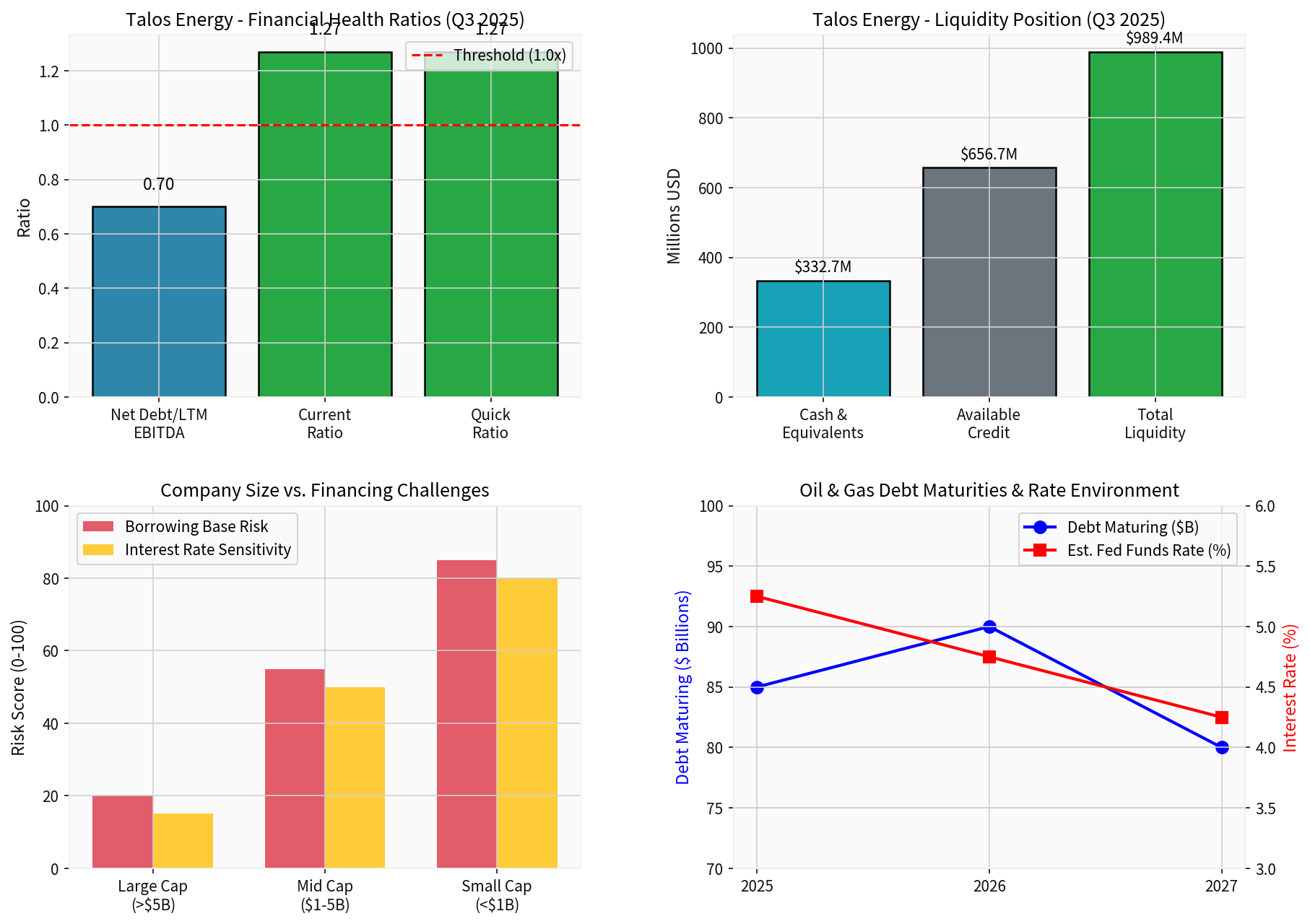

截至2025年9月30日,Talos Energy的银行信贷额度维持7亿美元可用额度,未偿还信用证约4330万美元,公司持有现金3.327亿美元,总流动性达到9.894亿美元[0]。公司总债务为12.5亿美元,净债务为9.173亿美元,净债务与过去十二个月(LTM)调整后EBITDA的比率为0.7倍,远低于行业通常认为的1.0倍健康阈值[0]。

Talos Energy展现出稳健的流动性特征,这对于理解当前高利率环境下油气企业的财务策略具有重要参考价值。公司的流动性结构包含三个核心组成部分:现金及等价物3.327亿美元、可用信贷额度约6.567亿美元(7亿美元减去4330万美元信用证),以及总计9.894亿美元的综合流动性[0]。

从偿债能力指标来看,公司当前比率为1.27,速动比率同样为1.27,均显著高于1.0的临界值,表明公司具备充足的短期偿债能力[0]。净债务与EBITDA比率仅为0.7倍,这一水平在行业内被视为非常健康的财务杠杆状态,为公司应对潜在市场波动提供了充足的缓冲空间[0]。

公司的债务结构体现了典型的中型油气生产商特征。银行信贷额度将于2027年3月到期,这为管理层提供了约14个月的再融资缓冲期[0]。与行业同行相比,SM Energy等公司同样采取了类似的债务期限调整策略,将其"春日到期条款"替换为基于短期债务和借款可用性的更灵活结构[1]。

值得注意的是,根据Akin Gump发布的《2025年油气行业趋势报告》,未来三年内全球油气行业预计将有超过2500亿美元的投资级和投机级债务到期,这将给整个行业带来再融资挑战,同时也为具有创造性再融资能力的企业创造机遇[2]。

美国油气生产商的融资环境正呈现显著的规模分化特征。大型油气公司(市值超过50亿美元)凭借投资级信用评级和多元化的融资渠道,包括债券市场准入,能够有效对冲高利率环境的负面影响。相比之下,中型油气生产商(10-50亿美元市值)严重依赖银行提供的储备性贷款,其融资策略与Talos Energy的案例高度相关。中小型生产商(10亿美元以下)则面临最为严峻的融资挑战,不仅可选择的贷款机构有限,融资成本也显著高于大型同业[3]。

根据Chambers发布的《2025年油气与可再生能源转型》报告,传统贷款机构正在缩减对中小型油气生产商的敞口,替代性融资结构(如资产支持证券化)正变得日益普遍[3]。高利率环境进一步限制了资本的可获得性并推高了借贷成本,导致勘探和生产领域的新投资减少。

借贷基数重新确定是油气生产商融资过程中的关键环节,通常每半年进行一次。在当前环境下,这一过程对中小型生产商产生了显著影响:

在美联储维持高利率政策的背景下,油气生产商需要重新审视其资本配置策略。根据德勤发布的《2025年油气行业展望》,过去四年间行业资本支出增长了53%,而净利润仅增长约16%,表明资本纪律正成为投资者关注的焦点[4]。

Talos Energy在维持充足流动性的同时,仍于2025年第三季度向股东返还了4810万美元,这体现了公司在财务稳健性与股东回报之间寻求平衡的策略[0]。然而,并非所有中小型生产商都具备这种灵活性。对于那些借贷基数被下调或再融资条件恶化的公司,可能被迫削减钻探计划、推迟资本支出,甚至出售资产以减轻债务负担。

根据FDIC发布的《2025年风险评估》,2024年大型银行对油气公司的贷款敞口进一步下降,资产质量有所改善[5]。社区银行的油气贷款资产质量虽略有下降,但仍优于此前年份[5]。这一趋势表明,银行体系对油气行业的风险敞口正在有序调整,而非剧烈收缩。

高收益债券市场对能源发行人的准入已变得更加有限且成本更高,反映出投资者对信用质量和盈利能力的重视[2]。投资级债务仍可用于具有强劲信用评级的公司,主要用途是再融资现有债务,其次才是为收购融资[2]。

基于Talos Energy的案例分析以及行业整体环境,金灵AI建议中小型油气生产商在当前环境下采取以下融资策略:

Talos Energy维持7亿美元借贷基数并延长债务期限至2027年3月的融资策略,为美国中小型油气生产商在高利率环境下的财务管理提供了积极范例。公司0.7倍的净债务与EBITDA比率、1.27的流动比率以及近10亿美元的总流动性,均表明其具备应对行业融资挑战的财务韧性[0]。

然而,并非所有中小型生产商都能复制这一成功。随着银行对油气行业贷款敞口的持续调整和投资者对信用质量要求的提高,规模较小、财务状况较弱的生产商将面临更大的融资压力。预计未来三年内超过2500亿美元的油气行业债务到期将进一步考验整个行业的再融资能力[2]。

在这一背景下,中小型油气生产商需要采取更加审慎的财务管理策略,包括强化流动性缓冲、优化债务结构、多元化融资渠道,并保持资本纪律,以在充满挑战的融资环境中维持财务稳定性。

上图展示了Talos Energy的财务健康状况及行业融资环境对比,包括:

- 财务健康比率:净债务/EBITDA比率(0.7x)远低于1.0x阈值,流动比率和速动比率均超过1.0

- 流动性分析:公司总流动性约9.9亿美元,其中现金3.33亿美元,可用信贷额度约6.57亿美元

- 规模对比:中小型生产商面临更高的借贷风险和利率敏感性

- 债务到期与利率环境:未来三年行业债务到期压力与高利率环境并存

[0] Talos Energy官方投资者关系新闻稿 - “Talos Energy Announces Third Quarter 2025 Operational and Financial Results” (https://www.talosenergy.com/investor-relations/news/news-details/2025/Talos-Energy-Announces-Third-Quarter-2025-Operational-and-Financial-Results/default.aspx)

[1] SM Energy新闻稿 - “SM ENERGY’S LENDER GROUP UNANIMOUSLY REAFFIRMS BORROWING BASE AND APPROVES AMENDMENT TO CREDIT AGREEMENT” (https://www.sm-energy.com/investors/news-events/press-releases/detail/358/sm-energys-lender-group-unanimously-reaffirms-borrowing-base-and-approves-amendment-to-credit-agreement)

[2] Akin Gump - “Trends in Oil and Gas 2025” (https://www.akingump.com/a/web/vXurKbioYj87DzhQCgcQ47/trends-in-oil-and-gas-2025-akin-pdf-v6.pdf)

[3] Chambers and Partners - “Oil, Gas and the Transition to Renewables 2025” (https://practiceguides.chambers.com/practice-guides/oil-gas-and-the-transition-to-renewables-2025)

[4] Deloitte - “2025 Oil and Gas Industry Outlook” (https://www.deloitte.com/us/en/insights/industry/oil-and-gas/oil-and-gas-industry-outlook-2025.html)

[5] FDIC - “2025 Risk Review” (https://www.fdic.gov/analysis/2025-risk-review.pdf)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.