腾讯音乐(TME)付费用户ARPPU与变现能力分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于最新的财务数据和市场信息,我为您深入分析腾讯音乐的付费用户变现能力。

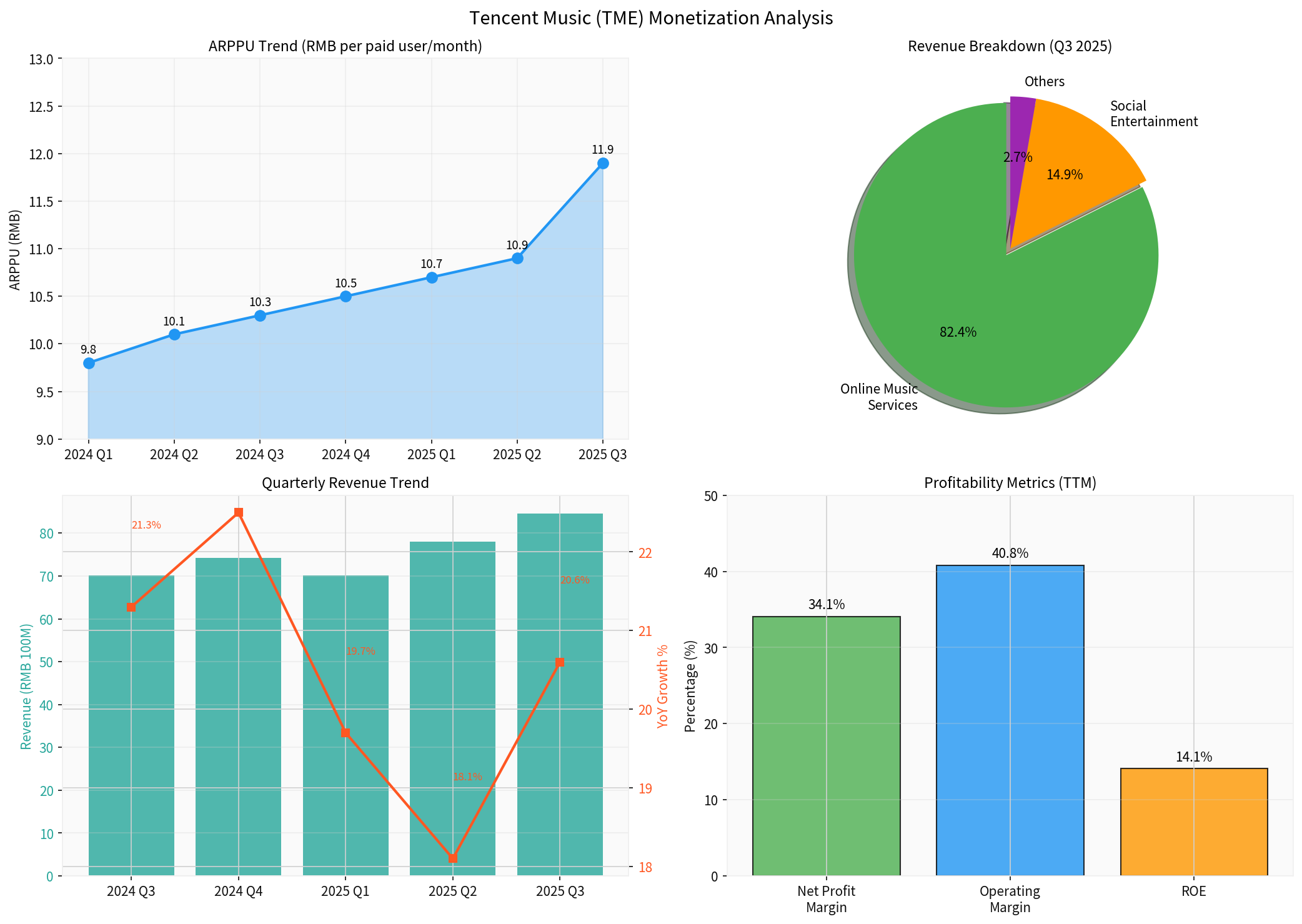

根据2025年第三季度财报,腾讯音乐付费用户ARPPU达到

| 季度 | ARPPU(人民币元/月) | 环比变化 |

|---|---|---|

| 2024 Q1 | 9.8 | - |

| 2024 Q2 | 10.1 | +3.1% |

| 2024 Q3 | 10.3 | +2.0% |

| 2024 Q4 | 10.5 | +1.9% |

| 2025 Q1 | 10.7 | +1.9% |

| 2025 Q2 | 10.7 | 持平 |

2025 Q3 |

11.9 |

+11.2% |

- ARPPU呈现持续上升趋势,特别是2025年Q3实现显著跃升[1]

- 花旗银行预测第四季度ARPPU将进一步回升至11.13元人民币[2]

- 折扣推广幅度收窄是ARPPU提升的主要驱动因素

- 在线音乐服务: 69.7亿元,占比82.4%↑ (同比增长27.2%)

- 社交娱乐: 12.6亿元,占比14.9%

- 其他业务: 2.3亿元,占比2.7%

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 净利润率 | 34.1% | 优秀 |

| 营业利润率 | 40.8% | 出色 |

| ROE | 14.05% | 稳健 |

| 市盈率(PE) | 16.39x | 合理偏低 |

腾讯音乐采取"追求高质量付费用户"而非单纯追求用户数量的策略:

- 付费用户ARPPU持续提升表明用户付费意愿和付费能力增强[2]

- 利润增长质量更高,可持续性更强

- 在宏观环境放缓背景下展现出良好的防御性

- 2025年Q3总收入84.6亿元,同比增长20.6%[0]

- 在线音乐服务收入同比大增27.2%,成为核心增长引擎[1]

- 累计前三季度营收265.7亿元,净利润96.97亿元创历史新高[1]

- 会员订阅: 基础变现渠道,ARPPU稳步提升

- 线上演出: 线上音乐会竞争压力较小,增长潜力可观[2]

- 周边商品: 粉丝经济驱动,情绪消费主导市场[1]

- 广告及其他: 持续探索新的变现模式

- 市场领导地位: 旗下运营QQ音乐、酷狗音乐、酷我音乐和全民K歌,占据国内市场主导地位

- 版权优势: 与索尼音乐、华研国际等长期版权合作,内容壁垒稳固

- 用户粘性: 全场景音乐体验(发现、听、唱、看、演出、社交)增强用户留存

- AI赋能: TME Studio等智能化工具提升创作和用户体验

- 当前股价: $15.87

- 52周范围: $10.26 - $26.70

- 年初至今涨幅: +40.33%

- 当前交易于20日均线($17.34)下方8.4%,RSI为35.77(接近超卖区域)

- 买入评级: 58.3%分析师推荐买入

- 目标价中位数: $27.50,较当前价有73.3%上涨空间[0]

- 竞争加剧: 汽水音乐等新势力崛起,月活用户同比下滑4.3%

- 用户增长放缓: MAU面临压力,需关注用户留存

- 宏观经济: 消费意愿可能影响付费转化率

- 监管政策: 版权和内容监管政策变化风险

腾讯音乐付费用户ARPPU达11.9元显示出

- ARPPU持续提升表明用户付费意愿强劲

- 利润率和ROE等指标显示商业模式健康

- 多元化变现渠道提供增长空间

- 当前估值具备吸引力,分析师普遍看好

在音乐行业具备韧性和情绪消费主导的市场环境下,腾讯音乐凭借其市场领导地位和高质量付费用户策略,有望实现持续稳健的变现增长。

[0] 金灵AI券商API数据 - 腾讯音乐(TME)公司概览与财务指标

[1] 36氪 - “腾讯音乐’守城’,汽水音乐’改道’” (https://36kr.com/p/3649085687558664)

[2] 乐居财经 - “花旗:腾讯音乐-SW料付费用户收入等放缓 相信其具防守性” (https://www.lejucaijing.com/news-7238871311069149129.html)

腾讯音乐(TME)商业模式护城河深度分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.