洛阳钼业刚果金TFM铜钴矿权益金纠纷及海外资源开发风险分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

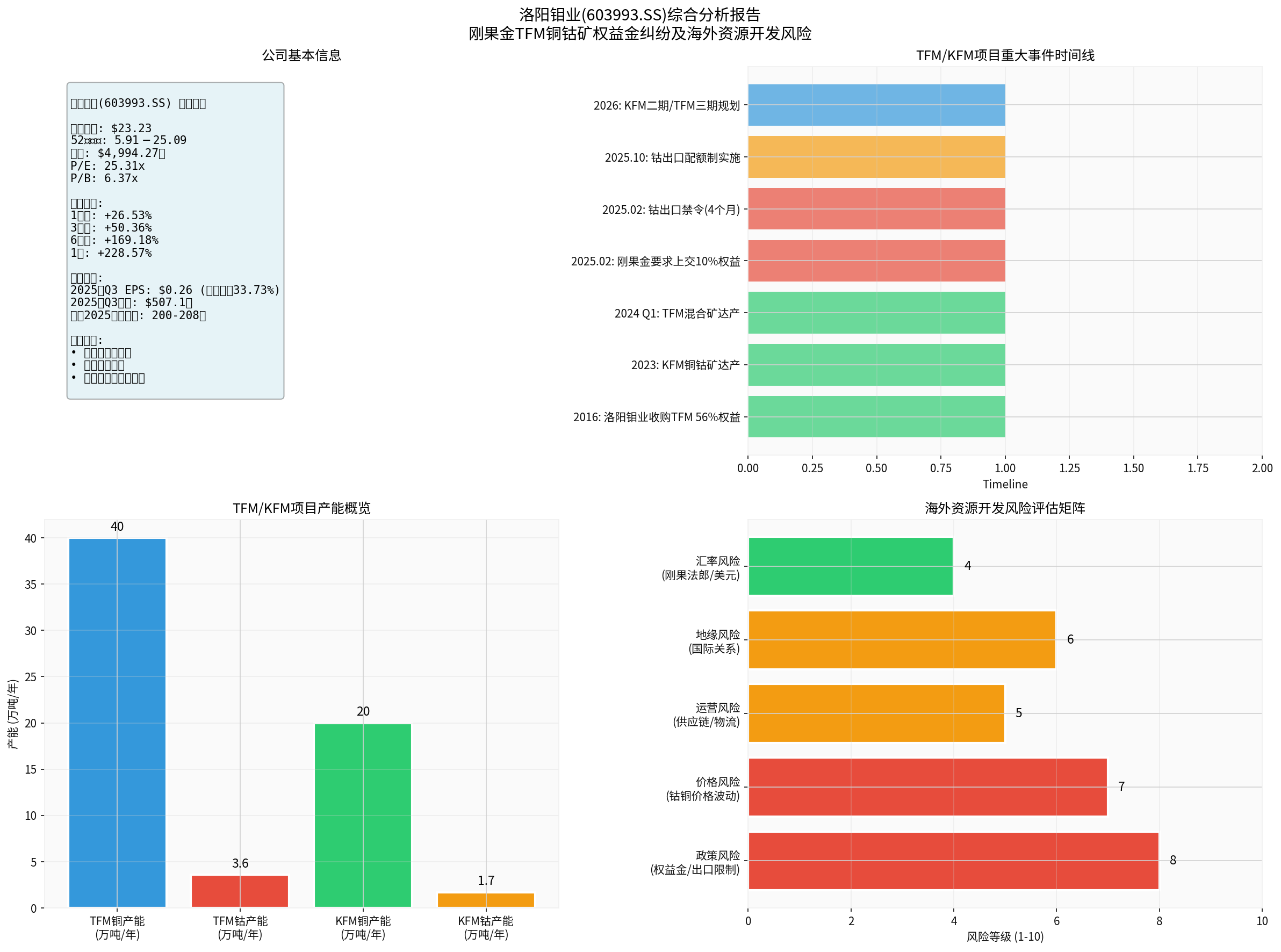

2025年2月,洛阳钼业(603993.SS)面临刚果(金)政府的双重政策压力[1]。首先是刚果(金)有关部门要求洛阳钼业在45天内上交其铜矿权益的10%,这一要求直接触及了公司对TFM和KFM两大核心矿山的控制权。其次,刚果(金)宣布暂停钴出口四个月,以应对全球钴市场供应过剩的局面[1]。这两项政策的出台,标志着刚果(金)政府正在加强对矿产资源开发的管控力度,也暴露了海外矿业投资面临的政策不确定性风险。

洛阳钼业对此迅速作出回应,公司表示TFM和KFM矿区生产运营活动有序进行,并已成立专项工作组与刚果(金)政府及行业管理机构保持积极沟通[1]。公司预计临时性的出口禁令不会对经营业绩产生重大影响,但权益金上交要求的潜在影响仍需进一步评估。根据公开信息,若上交10%的铜矿权益,可能直接影响公司的资源控制权与未来收益分配[2]。

洛阳钼业与刚果(金)TFM铜钴矿的渊源可追溯至2016年。当时,公司以26.5亿美元(不含对价调整)收购了自由港集团(Freeport-McMoRan)位于刚果(金)的Tenke铜钴矿56%权益,该并购项目于2016年11月完成交割[3]。此后,洛阳钼业持续深化在刚果(金)的布局,目前对TFM矿山的持股比例已达80%,对KFM矿山的权益在71-72%之间[4]。

在产能建设方面,2023年上半年KFM铜钴矿完成建设并达到设计产能;2024年一季度,TFM混合矿3条生产线建设完成并达产,新增铜产能20万吨、钴产能1.7万吨[4]。如今,两个项目满产运行,实现年产铜约60万吨、钴约7-8万吨,使洛阳钼业成为全球最大的钴供应商[5]。

洛阳钼业近期发布的2025年业绩预告显示,公司预计全年实现归母净利润200亿到208亿元,与上年同期相比增加64.68亿到72.68亿元,增长47.80%到53.71%;扣非后归母净利润204亿到212亿元,同比增加72.81亿到80.81亿元,增长55.5%到61.6%[6]。这一业绩表现超出市场预期,主要受益于铜钴价格上涨及产能释放。

从最新季度数据来看,2025年第三季度公司每股收益(EPS)为0.26美元,超出市场预期33.73%,尽管营收50.71亿美元略低于分析师预期的64.49亿美元[7]。公司的盈利能力保持稳健,过去12个月的净资产收益率(ROE)达到26.48%,净利率为9.59%,营业利润率为16.58%[7]。财务风险方面,公司的债务风险评级为低风险,流动比率为1.57,显示出良好的流动性管理能力。

截至2026年1月21日,洛阳钼业股价报收于23.23美元,市值达到4994.27亿美元(约合人民币3.6万亿元)[7]。从估值角度看,公司当前市盈率为25.31倍,市净率为6.37倍,处于行业合理区间。股价表现方面,公司近一年涨幅高达228.57%,近六个月涨幅为169.18%,近三个月涨幅为50.36%[7]。这一强劲表现主要反映了市场对铜钴价格上涨及公司产能扩张的乐观预期。

从技术分析角度,洛阳钼业当前股价处于横向整理阶段。MACD指标显示无交叉信号,整体趋势偏多;KDJ指标K值60.5、D值71.7、J值38.2,显示短期有回调压力;RSI指标处于正常区间[8]。短期支撑位在21.47美元(20日均线),阻力位在23.75美元[8]。公司贝塔系数为1.02,与标普500指数走势基本一致[8]。

中非关系及刚果(金)与西方国家的关系变化都可能影响洛阳钼业的运营环境。作为中国在非洲的重要投资项目,TFM和KFM矿山的地缘政治敏感性不容忽视。特别是在当前全球资源竞争加剧的背景下,资源民族主义抬头成为中国企业海外矿业投资面临的普遍挑战。

铜和钴的价格波动对公司业绩有直接影响。钴价受新能源汽车产业链需求、全球供应链格局、储能市场发展等多重因素影响;铜价则与全球经济周期、基础设施建设、绿色能源转型等相关[10]。大华继显研报指出,刚果的钴出口配额反映全球供应结构性收紧,已推动价格显著反应,对洛阳钼业等大型生产商有利[10]。

刚果(金)的基础设施相对薄弱,物流运输、電力供应等方面存在挑战。此外,矿区工况特殊(高温、高湿、腐蚀性强)、语言文化差异、人才本地化等问题也是海外矿业开发需要面对的实际困难[5]。公司需要持续投入资金进行基础设施建设和技术改造,以保障生产运营的稳定性。

刚果法郎与美元的汇率波动可能影响公司的成本控制和利润实现。虽然公司可以通过套期保值等金融工具进行部分对冲,但汇率风险仍是海外运营需要关注的重要因素。

基于上述风险因素,可建立如下风险评估矩阵:

| 风险类别 | 风险等级(1-10) | 风险描述 |

|---|---|---|

| 政策风险 | 8 | 权益金上调、出口限制等政策不确定性高 |

| 价格风险 | 7 | 钴铜价格波动对公司业绩影响显著 |

| 地缘风险 | 6 | 国际关系变化可能影响项目运营 |

| 运营风险 | 5 | 基础设施、人才等运营挑战 |

| 汇率风险 | 4 | 刚果法郎汇率波动影响有限 |

面对多重风险挑战,洛阳钼业采取了多元化的应对策略:

-

权益结构优化:通过发行12亿美元零息可换股债券增强资金灵活性,且摊薄风险有限[10]。

-

产能扩张规划:推进KFM二期(2027年投产后新增10万吨铜产能)、规划TFM三期项目,并向2028年百万吨铜产能迈进[10]。

-

业务多元化:布局黄金业务拓展盈利赛道,降低对单一矿种的依赖。

-

政府沟通机制:成立专项工作组,与刚果(金)政府及行业管理机构保持密切沟通[1]。

-

财务稳健管理:保持低债务风险水平和良好流动性,增强抗风险能力。

洛阳钼业作为全球最大的钴供应商和重要的铜生产商,具备以下投资价值:

-

资源禀赋优越:TFM和KFM均为世界级铜钴矿,资源储量大、品位高。

-

产能持续扩张:随着KFM二期和TFM三期项目的推进,公司产能有望进一步提升。

-

新能源需求支撑:新能源汽车和储能行业的快速发展将持续拉动钴需求。

-

业绩增长确定性强:2025年净利润预计首破200亿元区间,显示出强劲的增长动力。

投资者需关注以下风险因素:

-

刚果(金)政策风险可能导致的权益调整或经营限制。

-

钴铜价格大幅波动对公司业绩的影响。

-

海外开矿的政治性风险和地缘政治风险。

-

项目进度不及预期、产能释放不及预期等运营风险[10]。

大华继显维持洛阳钼业"买入"评级,将目标价上调至24港元(原本20.3港元),认为公司有望受惠于全球钴供应收紧[10]。券商普遍看好公司的长期发展前景,但短期需关注政策风险的变化。

洛阳钼业在刚果金TFM铜钴矿的权益金纠纷,反映了中国企业海外资源开发面临的典型风险——政策不确定性、资源民族主义、大宗商品价格波动等。从积极角度看,公司通过持续的产能扩张、业务多元化和财务优化,正在构建更强的抗风险能力。长期来看,新能源产业对钴铜的需求增长将为公司提供坚实的基本面支撑。

投资者在评估洛阳钼业的投资价值时,需要在公司的资源禀赋、成长前景与海外政策风险之间寻求平衡。建议持续关注刚果(金)政府的政策动向,以及公司对权益金纠纷的谈判进展。在当前不确定性较高的环境下,分批建仓、动态调整仓位可能是较为稳健的投资策略。

[1] 腾讯网 - “洛阳钼业回应刚果(金)出口禁令:矿区生产运营有序进行” (https://new.qq.com/rain/a/20250225A07UZC00)

[2] 今日头条 - “洛阳钼业:铜钴权益上交与出口禁令的双重挑战” (https://www.toutiao.com/article/7476436986589364775/)

[3] 锂电网 - “洛阳钼业26.5亿美金收购自由港Tenke铜钴矿完成” (http://li-b.cn/post/43562.html)

[4] 我的钢铁网 - “上交所铜价_上交所铜价今日价格、行情走势” (https://www.mysteel.com/hot/427655.html)

[5] 搜狐 - “聚焦全球钴都-盛瑞达展览吴娟邀请您参加2026年刚果金国际矿业展” (https://www.sohu.com/a/977885216_121880306)

[6] 腾讯网 - “洛阳钼业预计2025年盈利将首次进入200亿元区间” (https://new.qq.com/rain/a/20260116A06MTO00)

[7] 金灵API数据 - 公司概况与财务指标

[8] 金灵API数据 - 技术分析

[9] 东方财富网 - “刚果(金)暂停钴出口四个月 业内人士:对国内企业有一定影响” (http://finance.eastmoney.com/a/202502273331840427.html)

[10] 新浪财经 - “大华继显:升洛阳钼业目标价至24港元 料受惠于全球钴供应收紧” (https://finance.sina.com.cn/tob/2026-01-21/doc-inhiaemt5438095.shtml)

[11] 金灵API数据 - 实时行情与历史价格数据

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.