英伟达取代苹果成为台积电最大客户:AI芯片供应链与半导体代工格局投资分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在让我为您提供系统全面的分析报告。

根据最新资讯,英伟达CEO黄仁勋在播客访谈中正式确认,英伟达已取代苹果成为台积电最大客户,预计占台积电总营收的13%[1][2]。这一标志性变化标志着AI芯片需求已超越传统消费电子,成为半导体产业增长的核心驱动力。

- 2024年:苹果贡献台积电约25%营收,英伟达仅占11%[3]

- 2025年:英伟达营收实现62%同比增长,数据中心业务突破[4]

- 2026年Q1:英伟达正式成为台积电最大客户,贡献约13%营收[1][2]

| 指标 | 英伟达 (NVDA) | 台积电 (TSM) | 行业解读 |

|---|---|---|---|

| 市值 | 4.46万亿美元 | 1.69万亿美元 | NVDA位列全球第三大公司 |

| 市盈率 (P/E) | 44.96x | 26.57x | NVDA享有更高增长溢价 |

| 净利润率 | 53.01% | 45.10% | 两公司均具备卓越盈利能力 |

| ROE | 111.04% | 35.12% | NVDA股东回报能力极强 |

| FY2026营收增长预测 | +62.5% | +28.3% | AI芯片需求持续爆发[4] |

| Beta系数 | 2.31 | 1.27 | NVDA波动性更高[5][6] |

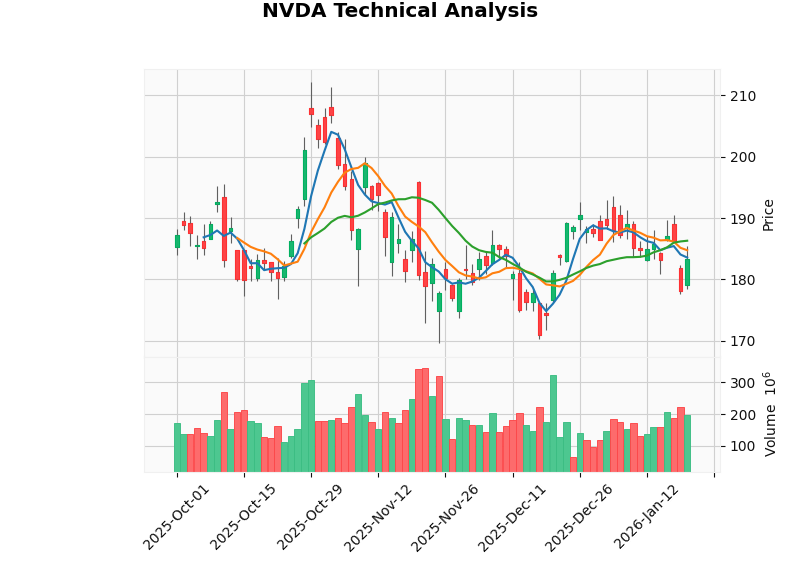

- 1年涨幅:+24.65%

- 当前价格:$183.32

- 交易区间:$180.54 - $186.30[5]

- 技术信号:横盘整理,无明确方向

- 1年涨幅:+46.11%

- 当前价格:$326.12

- 交易区间:$317.67 - $331.05[6]

- 技术信号:横盘整理,MACD偏多

根据行业数据,2025年半导体代工市场呈现以下格局:

| 厂商 | AI芯片代工份额 | 先进制程(7nm及以下)份额 | 竞争优势 |

|---|---|---|---|

| 台积电 | 62% | 78% | 技术领先、产能充足[7] |

| 三星电子 | 18% | 12% | 价格竞争、垂直整合 |

| 英特尔 | 10% | 8% | 先进封装技术突破 |

| 中芯国际 | 5% | 2% | 中国市场份额 |

| 格罗方德 | 5% | 0% | 成熟制程专精 |

- 失去台积电最大客户地位及优先出货权[2][3]

- 面临芯片价格上涨压力(A20芯片成本预计增至$280)[3]

- 需与其他客户竞争2nm制程产能

- 获得更稳定的先进制程供应[1][2]

- 2026年营收预计达到$1,700亿(FY2026)[4]

- 巩固AI芯片设计领域垄断地位(训练芯片市占率>80%)

- 稳步提升台积电份额(6%→8%)[9]

- MI355X AI芯片挑战英伟达市场地位[9]

- 定制化芯片策略奏效

| 标的 | 代码 | 投资逻辑 | 风险提示 |

|---|---|---|---|

台积电 |

TSM | AI芯片代工绝对龙头,2026年营收预计+28%[4] | 地缘政治风险、客户集中度 |

英伟达 |

NVDA | AI芯片设计霸主,FY2026营收指引+62%[4] | 估值较高、竞争加剧 |

| 标的 | 代码 | 投资逻辑 |

|---|---|---|

ASML |

ASML | EUV光刻机独家供应商,台积电产能扩张直接受益 |

应用材料 |

AMAT | 薄膜沉积设备领导者,先进制程需求增长 |

泛林集团 |

LRCX | 刻蚀设备核心供应商,受益AI芯片产能扩张 |

| 标的 | 代码 | 投资逻辑 |

|---|---|---|

AMD |

AMD | AI芯片设计第二极,市占率持续提升 |

博通 |

AVGO | 定制AI芯片需求旺盛,与谷歌、Meta合作深化 |

- CoWoS封装产能持续紧张

- 台积电投资$50亿以上扩充先进封装产能[3]

- HBM4带宽升级推动英伟达Rubin架构性能提升[9]

- SK海力士、三星、美光受益

- 日本、法国、阿联酋等国家自建AI基础设施[4]

- 多元化客户结构降低地缘政治风险

| 风险类别 | 具体内容 | 影响评估 |

|---|---|---|

客户集中度 |

前4大客户贡献台积电约40%营收 | ⚠️ 中高风险 |

AI投资周期 |

科技巨头资本支出可持续性 | ⚠️ 中风险 |

地缘政治 |

US-China-Taiwan关系紧张 | ⚠️ 高风险 |

产能过剩 |

Blackwell芯片产能释放后需求波动 | ⚠️ 中低风险 |

竞争格局 |

三星、英特尔技术追赶 | ⚠️ 低风险 |

- 共识评级:买入(265/265分析师推荐)[10]

- 目标价中位数:$272.00(+48.4%上涨空间)

- 目标价区间:$140.00 - $352.00

- 分析师分布:买入75.9%、持有20.3%、卖出3.8%[10]

- 共识评级:买入[8]

- 目标价中位数:$405.00(+24.2%上涨空间)

- 目标价区间:$330.00 - $450.00

- Zacks评级:#2 (Buy)[8]

-

结构性转变确认:AI芯片需求已超越智能手机,成为半导体产业最大增长引擎。英伟达取代苹果成为台积电最大客户,标志着这一历史性转变的正式确立[1][2]。

-

台积电地位强化:作为先进制程的绝对领导者,台积电将持续受益于AI芯片需求爆发,2026年营收增长预计接近30%[4][8]。

-

供应链价值重构:从芯片设计到制造设备,整个AI供应链价值链正在经历重估,设备供应商、材料供应商均将受益。

| 投资策略 | 建议标的 | 配置建议 |

|---|---|---|

核心配置 |

NVDA + TSM | 20-30% |

设备龙头 |

ASML, AMAT | 10-15% |

AMD替代 |

AMD | 5-10% |

分散风险 |

SOXX (半导体ETF) | 10-15% |

- NVDA支撑位:$140-$150区域[4]

- TSM支撑位:$317-$320区域

[1] GuruFocus - “Nvidia Surpasses Apple as TSMC’s Largest Customer Amid AI Demand Surge” (2026-01-22)

[2] Tom’s Hardware - “Jensen Huang says Nvidia has dethroned Apple as TSMC’s biggest customer” (2026-01-21)

[3] Android Headlines - “The AI Boom Just Cost Apple Its Exclusive Spot in TSMC’s Chip Line” (2026-01-21)

[4] MEXC Blog - “NVDA Stock Valuation: Dot-com Bubble 2.0 or Generational Opportunity?” (2026-01-22)

[5] 金灵AI技术分析 - NVDA (2026-01-22)

[6] 金灵AI技术分析 - TSM (2026-01-22)

[7] StartUs Insights - “Top 10 Semiconductor Trends To Watch in 2026”

[8] Nasdaq - “AI-Driven Demand Fuels TSM’s Growth: Will It Meet 2026 Revenue Target”

[9] TweakTown - “NVIDIA upgrades Vera Rubin HBM4 bandwidth by 10%” (2026-01-22)

[10] 金灵AI公司概况 - NVDA & TSM (2026-01-22)

欧洲银行业裁员趋势与银行股投资价值分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.