强生公司(JNJ)投资价值分析:多元化业务模式与买入评级评估

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上全面的数据分析,我为您撰写以下深度研究报告:

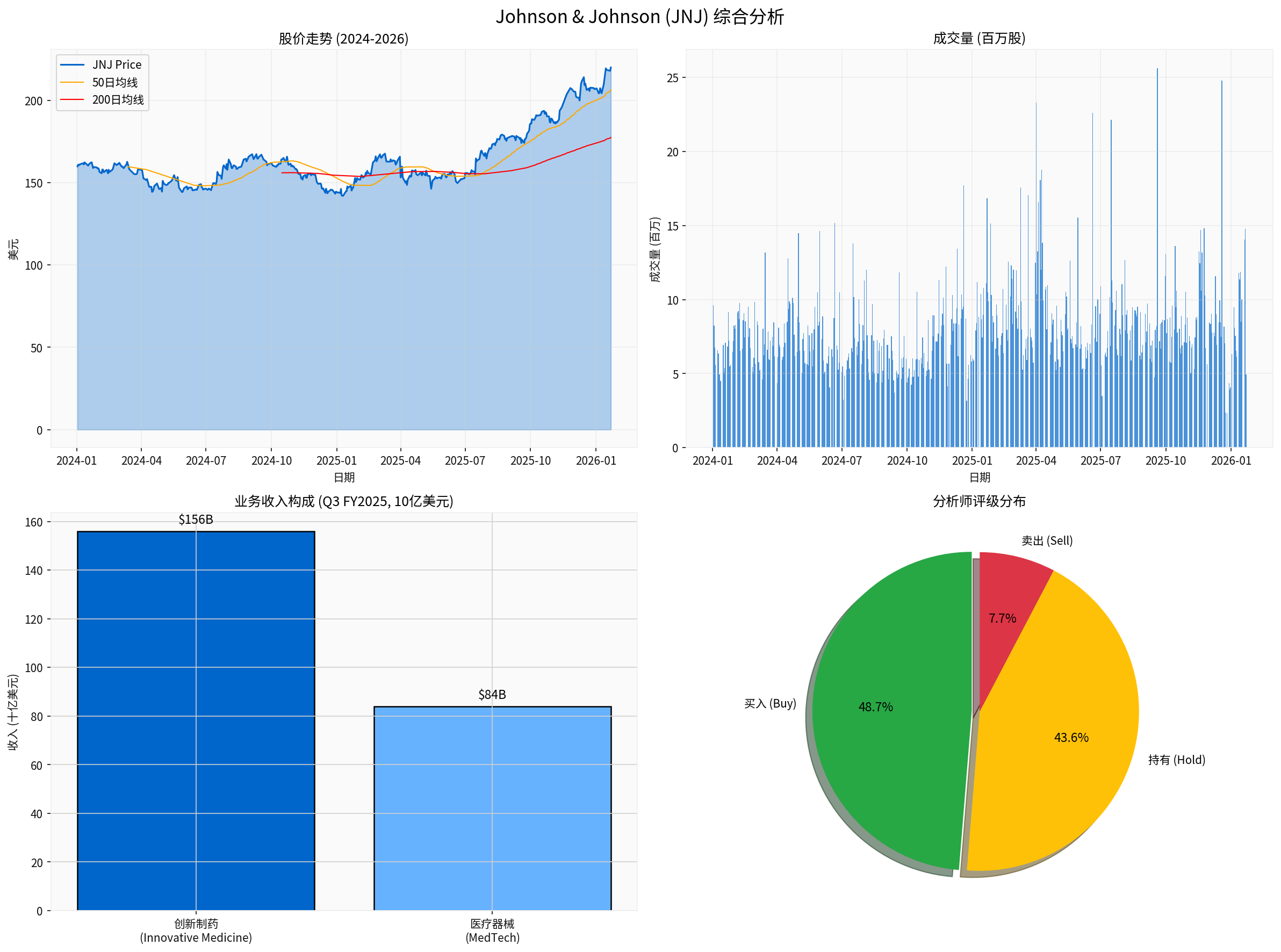

截至2026年1月22日,强生股价收于

| 指标 | 数据 |

|---|---|

| 当前股价 | $220.38 |

| 52周波动区间 | $141.50 - $222.15 |

| 年初至今涨幅 | +6.28% |

| 1年总回报 | +51.70% |

| 市值 | $5309.6亿美元 |

从技术分析角度,强生股价目前处于

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E ratio | 21.29x | 医疗保健行业平均约20-25x |

| P/B ratio | 6.75x | 相对较高 |

| Beta | 0.33 | 防御性特征显著 |

| ROE | 32.69% | 优秀水平 |

强生的Beta值仅为0.33,表明其股价波动性显著低于市场整体,体现出

强生的业务架构已简化为

| 业务板块 | Q3 FY2025收入 | 收入占比 | 主要产品 |

|---|---|---|---|

创新制药 (Innovative Medicine) |

$156亿 | 64.9% | Tremfya, Darzalex, Carvykti, Erleada, Spravato |

医疗器械 (MedTech) |

$84亿 | 35.1% | 外科器械、骨科产品、介入解决方案 |

这种"

- Tremfya(guselkumab):治疗银屑病和溃疡性结肠炎,正在快速增长期

- Darzalex(darunavir):血癌治疗药物,2025年第四季度表现强劲

- Carvykti(ciltacabtagene autoleucel):CAR-T细胞疗法,季度销售额首次突破10亿美元

- Spravato(esketamine):抗抑郁鼻喷剂, CNS领域重要增长点

- Erleada:前列腺癌治疗药物

制药行业确实面临"

MedTech业务提供

- 外科手术器械:需求相对刚性

- 骨科植入物:受益于人口老龄化趋势

- 心血管介入产品:包括收购Shockwave带来的创新技术

该业务的

| 指标 | 2024年数据 | 评价 |

|---|---|---|

| 营收 | $888.2亿 | 稳定增长 |

| 净利润 | $140.7亿 | 保持强劲 |

| 净利润率 | 27.26% | 优秀 |

| 运营利润率 | 26.09% | 高于行业平均 |

| 指标 | 2024年数据 | 评价 |

|---|---|---|

| 经营活动现金流 | $242.7亿 | 强劲 |

| 自由现金流 | $198.4亿 | 健康 |

| 流动比率 | 1.11 | 合理 |

| 现金及等价物 | $241亿 | 充足 |

财务分析显示强生采用

| 指标 | 数值 | 风险评级 |

|---|---|---|

| 债务风险分类 | 中等风险 | 可控 |

| 长期债务 | $306.5亿 | 适中 |

| 债务/权益比率 | 合理水平 | 稳健 |

根据2026年1月21日发布的财报及业绩指引:

| 指标 | 管理层预测 | 华尔街预期 |

|---|---|---|

| 2026年营收 | $995亿 - $1005亿 | $989亿 |

| 2026年EPS | $11.43 - $11.63 | 超出预期 |

| Q1 FY2026 EPS预测 | $2.75 | - |

尽管面临美国药品定价协议带来的

| 评级 | 机构数量 | 占比 |

|---|---|---|

| 买入(Buy) | 19家 | 48.7% |

| 持有(Hold) | 17家 | 43.6% |

| 卖出(Sell) | 3家 | 7.7% |

| 风险类型 | 具体描述 | 影响评估 |

|---|---|---|

专利风险 |

2026-2027年多款成熟产品面临专利到期 | 中等(已被新增长产品抵消) |

诉讼风险 |

石棉/滑石粉诉讼持续带来不确定性 | 短期扰动,不影响长期价值 |

定价压力 |

美国药品定价政策变化 | 已纳入业绩指引 |

竞争加剧 |

生物类似药和仿制药竞争 | 行业共性问题 |

- 业务多元化:制药+器械双轮驱动,降低单一业务风险敞口

- 研发投入:2024年R&D支出**$172.3亿**,持续推进管线建设[3]

- 现金流强劲:支撑分红和股票回购

- 品牌价值:百年医疗健康品牌,信任度高

- 全球布局:业务覆盖几乎所有主要医药市场

强生作为全球医疗健康行业的标杆企业,其多元化业务模式展现出

- 稳定的现金流和分红:连续60年以上提高股息,股息收益率约3%

- 创新管线驱动增长:Carvykti、Tremfya等新产品正处于放量期

- 医疗器械业务提供防御性:平衡制药业务的周期性波动

- 估值合理:相比成长型制药企业,估值更具吸引力

- 低Beta特性:投资组合中的优质防御性资产

- 石棉诉讼可能带来的潜在赔偿(已反映在股价中)

- 专利到期产品线的更替进度

- 药品定价政策的不确定性

- 当前价格:$220.38

- 共识目标价:$215.50

- 估值方法:基于21x P/E和2026年预期EPS约$11.53,合理估值区间约为$240-250

- 追求稳定现金流的收益型投资者

- 寻求组合防御性的机构投资者

- 偏好低波动、优质蓝筹的长期投资者

上图展示了强生2024-2026年的股价走势、业务收入构成及分析师评级分布。

[0] 金灵AI券商API数据 - 市场数据、财务分析、技术指标

[1] 金灵AI券商API - 公司概况与分析师共识评级

[2] Yahoo Finance - “Johnson & Johnson Sees 2026 Profit, Sales Beating Wall Street Forecasts” (2026年1月21日)

[3] 美国证券交易委员会(SEC) - JNJ 10-K年报 (https://www.sec.gov/Archives/edgar/data/200406/000020040625000038/jnj-20241229.htm)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.