Sportradar Group (SRAD) 投资价值深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据获取的全面数据,我将为您提供Sportradar Group投资价值的深度分析报告。

Sportradar Group AG是全球领先的体育数据和技术解决方案提供商,主要服务于体育博彩行业、媒体公司以及职业体育联赛机构。公司于2021年在纳斯达克上市,股票代码为SRAD。作为体育数据领域的龙头,Sportradar的核心竞争力在于其庞大的实时数据采集网络、先进的AI分析能力以及与全球主要体育联盟的独家数据合作关系[0]。

| 指标 | 数值 |

|---|---|

| 当前股价 | $18.66 |

| 市值 | $56.0亿美元 |

| 52周交易区间 | $18.00 - $32.22 |

| 日均成交量 | 186万股 |

| P/E (TTM) | 53.52倍 |

| Beta系数 | 2.02 |

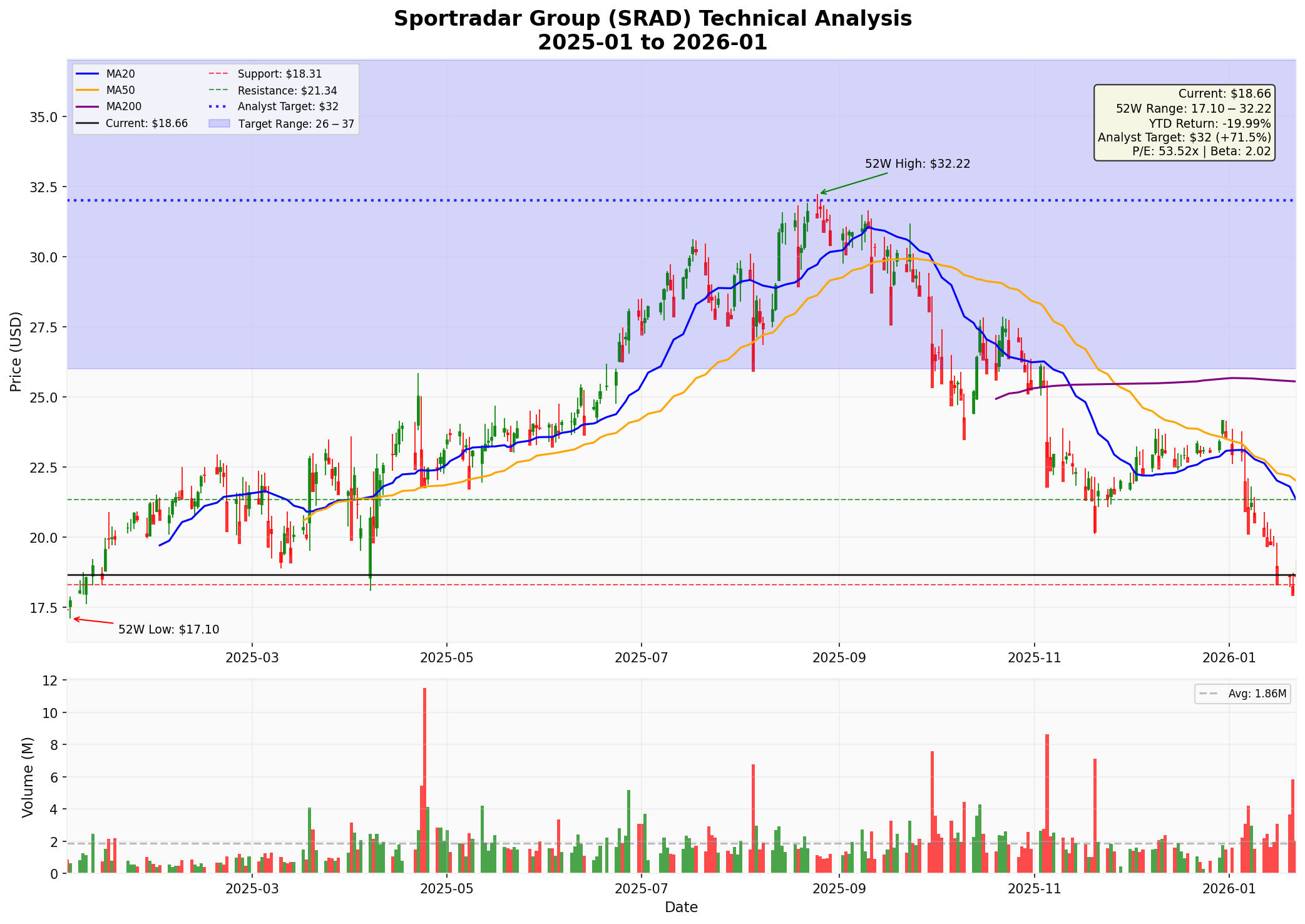

值得注意的是,公司股价近期经历了显著回调。当前股价较52周高点下跌约42%,较200日移动均线($25.55)折价约27%,这一调整为价值投资者提供了较为有吸引力的入场时机[0]。

Sportradar的增长前景建立在以下几个结构性驱动因素之上:

随着美国体育博彩合法化进程的推进(已有超过30个州实现合法化)以及全球范围内监管环境的放松,体育博彩市场规模预计将在未来五年内保持双位数增长。Sportradar作为数据提供商,将直接受益于这一趋势。

体育媒体公司对实时数据、统计分析和可视化内容的需求持续增长。Sportradar与NBA、NFL、 NHL等主要职业联赛的独家数据合作协议为其提供了稳定的收入来源和竞争护城河。

公司在AI/机器学习、虚拟体育、以及流媒体集成技术方面的持续投入,有望开拓新的收入渠道。特别是其"奥林匹克级"数据准确性和实时处理能力,为其建立了较高的行业壁垒[0]。

从历史数据来看,Sportradar过去五年实现了28.6%的复合收入增长率(CAGR),这一增速在软件行业中处于较高水平[0]。然而,近期财报显示增长有所放缓:

| 季度 | 营收(百万美元) | 同比增长 | EPS vs 预期 |

|---|---|---|---|

| Q1 FY2025 | $341.19 | - | +0.07 vs est |

| Q2 FY2025 | $374.18 | +9.6% | +0.17 vs est |

| Q3 FY2025 | $342.07 | -7.4% | -20% surprise |

| Q4 FY2024 | $317.97 | - | break-even |

2025年第三季度营收略低于市场预期(-7.42%),这可能是近期股价承压的原因之一。但公司管理层对长期增长前景保持信心,预计2026年将恢复加速增长态势[0]。

基于折现现金流(DCF)模型的估值显示,Sportradar当前股价存在显著的估值修复空间[0]:

| 情景 | 内在价值 | 相对当前价格涨幅 |

|---|---|---|

| 保守情景 | $33.20 | +77.9% |

| 基准情景 | $36.18 | +93.9% |

| 乐观情景 | $44.41 | +138.0% |

概率加权估值 |

$37.93 |

+103.3% |

- 保守情景:营收零增长,EBITDA利润率33.4%,终端增长率2.0%

- 基准情景:营收增长28.6%(历史平均),EBITDA利润率35.2%,终端增长率2.5%

- 乐观情景:营收增长31.6%,EBITDA利润率36.9%,终端增长率3.0%

DCF模型显示,即使在保守假设下,股票仍被低估约78%,这为长期投资者提供了较高的安全边际[0]。

华尔街分析师对Sportradar持极度乐观态度[0]:

| 指标 | 数值 |

|---|---|

| 共识目标价 | $32.00 |

| 目标价区间 | $26.00 - $37.00 |

| 潜在上涨空间 | +71.5% |

| 买入评级占比 | 93.8%(15/16分析师) |

- Guggenheim(2026年1月):维持买入评级,将目标价从$34上调至$35(+2.94%)[1][2]

- Wells Fargo(2026年1月):维持Overweight评级

- Citizens(2026年1月):维持Market Outperform评级

- UBS(2025年12月):维持买入评级

Guggenheim的评级上调反映了机构对公司长期增长战略的认可,以及对当前估值吸引力的判断[2]。

根据技术分析指标[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 趋势判断 | 横向整理 | 无明确方向 |

| MACD | 无交叉 | 偏空 |

| KDJ | K:10.8, D:8.4 | 超卖区域,可能反弹 |

| RSI (14) | 超卖 | 存在反弹机会 |

| Beta | 2.02 | 高波动性 |

- 强支撑位:$18.31

- 短期阻力位:$21.34(20日均线)

- 中期阻力位:$25.55(200日均线)

技术面显示股票处于超卖区域,KDJ指标显示短期可能存在反弹机会。但考虑到Beta系数高达2.02,股价波动性较大,投资者需做好风险控制[0]。

从相对表现来看,Sportradar过去一年表现落后于大盘指数。股价YTD下跌约20%,过去6个月下跌35.66%,主要受整体市场风险偏好下降以及个别季度财报不及预期影响[0]。

图表说明:上图展示了Sportradar 2025年1月至2026年1月的股价走势、K线形态、成交量以及移动平均线。蓝色阴影区域代表分析师目标价区间($26-$37),虚线标注了关键支撑和阻力位[0]。

- 当前P/E为53.5倍,虽然看似较高,但考虑到28.6%的历史营收增长率,PEG比率约为1.87,仍在合理范围

- 相比软件行业平均P/E(约40-50倍),考虑到其成长性,估值具有吸引力

- DCF模型显示至少77%的上涨空间

- 93.8%的分析师给出买入评级

- 目标价$32对应71.5%上涨空间

- 华尔街顶级机构(如Guggenheim、JP Morgan、UBS)持续唱多

- 近期股价回调已充分反映短期业绩不及预期

- 若2026年营收恢复增长动能,估值修复空间可观

- 体育博彩市场扩张速度可能不及预期

- 新产品开发和技术迭代可能面临延期或超支

- 与主要联赛的独家协议续约存在不确定性

- 来自 Genius Sports、SportRadar 等竞争对手的压力

- 大型科技公司可能进入体育数据领域

- 客户集中度较高(前几大客户占比较高)

- Beta系数高达2.02,市场波动对股价影响显著

- 高利率环境下,成长股估值承压

- 监管政策变化可能影响体育博彩行业发展

- 近期财报显示营收增长放缓

- Q3 FY2025营收不及预期7.42%

- 盈利稳定性有待进一步验证

| 维度 | 评估 |

|---|---|

估值吸引力 |

★★★★★(DCF显示超100%上涨空间) |

增长前景 |

★★★★☆(行业增长驱动明确,短期波动) |

分析师情绪 |

★★★★★(93.8%买入评级) |

技术面 |

★★★☆☆(超卖但趋势不明确) |

风险水平 |

★★★☆☆(高Beta,波动性较大) |

- 当前价格($18.66)对应较强的技术支撑($18.31附近)

- 建议分批建仓,避免单次重仓

- 可考虑在$18-$19区间逐步布局

- 短期目标价:$21.34(20日均线阻力)

- 中期目标价:$26.00(分析师目标价区间下沿)

- 长期目标价:$32.00-37.00(分析师共识目标)

- 止损位:$17.00(52周低点下方)

- 建议仓位:因Beta较高,建议配置比例不超过成长仓位的10-15%

- 投资期限:至少6-12个月,以充分反映增长预期

- 风险管理:设置止损单控制下行风险

Sportradar Group作为全球体育数据领域的领导者,其强劲的增长前景具有一定的可持续性。公司受益于全球体育博彩市场的结构性增长、AI技术的持续创新以及与主要体育联盟的深度合作关系。

从估值角度看,当前股价对应的DCF内在价值约为$33-$44美元,存在77%-138%的上行空间。华尔街分析师高度看多(93.8%买入评级),Guggenheim等顶级机构近期上调目标价进一步验证了投资价值。

然而,投资者需注意以下风险:近期财报显示增长有所放缓、公司Beta高达2.02意味着高波动性、以及来自竞争对手和监管变化的不确定性。

[0] 金灵AI金融数据库 - Sportradar Group实时报价、公司概况、财务分析、DCF估值及技术分析数据

[1] GuruFocus - “SRAD: Guggenheim Maintains ‘Buy’ Rating, Raises Price Target” (https://www.gurufocus.com/news/8543023/srad-guggenheim-maintains-buy-rating-raises-price-target-srad-stock-news)

[2] TickerNerd - “SRAD Stock Forecast 2026 - Sportradar Price Targets & Predictions” (https://tickernerd.com/stock/srad-forecast/)

[3] MarketBeat - “Sportradar Group (SRAD) Stock Forecast and Price Target 2026” (https://www.marketbeat.com/stocks/NASDAQ/SRAD/forecast/)

PayPal收购Cymbio战略分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.