兆易创新(603986.SS)投资价值深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于对公司的财务分析、估值测算、技术面和行业前景的综合评估,以下是我的核心结论:

| 驱动因素 | 持续性评估 | 说明 |

|---|---|---|

存储行业周期复苏 |

★★★★☆ | 存储芯片行业具有明显周期性,当前处于复苏周期的概率较大,但持续时间存在不确定性 |

国产替代趋势 |

★★★★★ | 半导体国产化是长期国家战略,政策支持力度大,持续性强 |

AIoT与汽车电子需求 |

★★★★☆ | 下游应用场景持续扩展,特别是新能源汽车对芯片需求旺盛 |

产品结构优化 |

★★★★☆ | DRAM项目募投产能逐步释放,产品矩阵完善 |

| 风险因素 | 风险等级 | 说明 |

|---|---|---|

行业周期性波动 |

高 | 存储芯片价格波动剧烈,行业景气度变化可能导致业绩大幅波动 |

价格竞争压力 |

中高 | NAND/NOR Flash市场竞争激烈,厂商扩产可能导致价格下行压力 |

技术迭代风险 |

中 | 存储技术快速演进,需持续投入研发保持竞争力 |

估值泡沫风险 |

高 | 当前估值已透支未来增长预期 |

根据最新财务数据[0]:

- 盈利能力:ROE 7.88%,净利润率15.85%,处于行业中上水平

- 现金流状况:自由现金流(FCF)达15.33亿元,经营现金流健康

- 债务风险:低风险评级,流动比率6.34倍,财务结构稳健

- 营收质量:2025年Q3营收超预期4.61%,显示产品竞争力较强

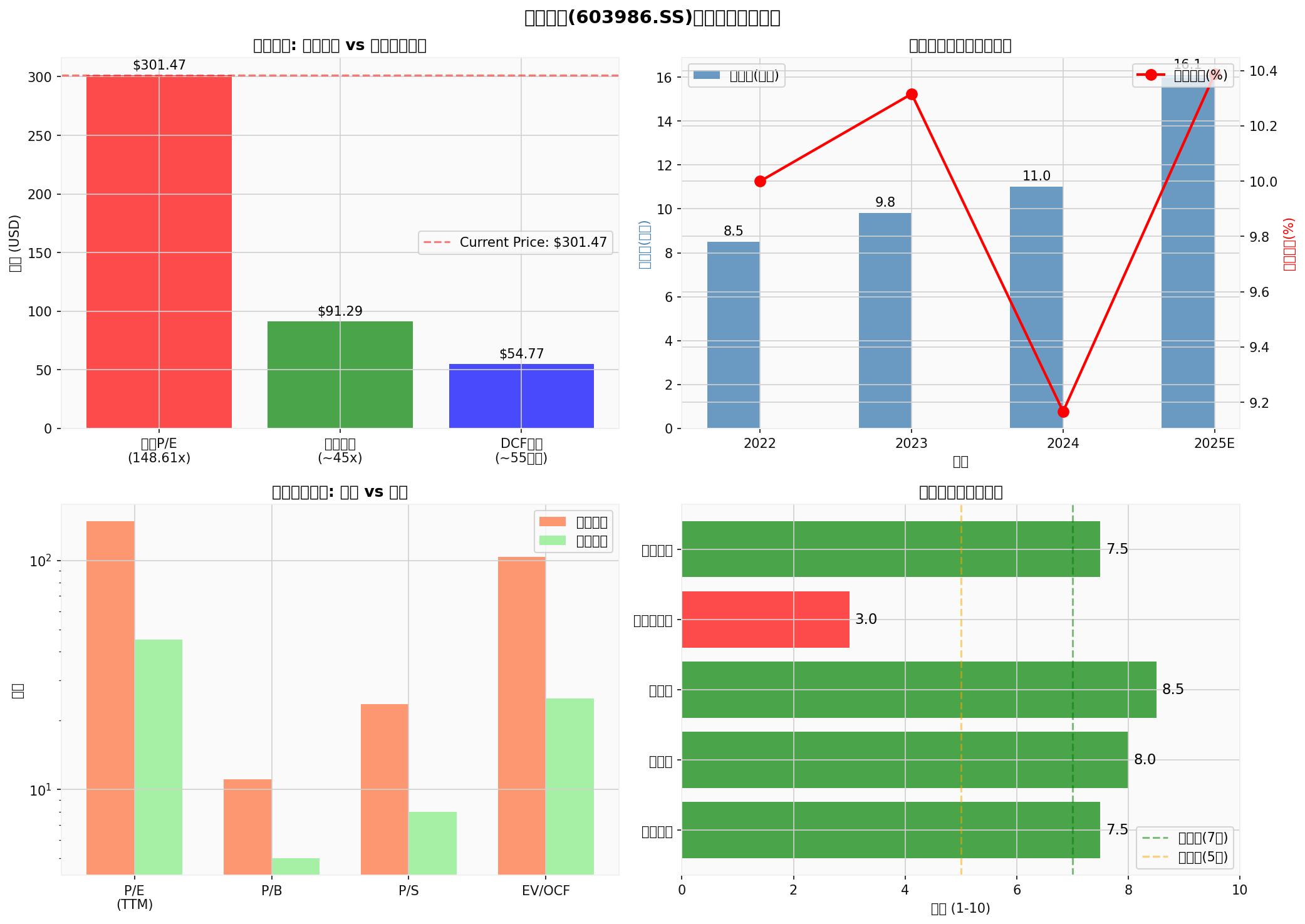

| 估值指标 | 兆易创新 | 行业平均 | 偏离幅度 |

|---|---|---|---|

P/E (TTM) |

148.61x | ~45x | +230% |

P/B |

11.06x | ~5x | +121% |

P/S |

23.58x | ~8x | +195% |

EV/OCF |

103.55x | ~25x | +314% |

| 情景 | 内在价值 | 当前价格偏离 |

|---|---|---|

保守情景 |

$57.02 | -81.1% |

基准情景 |

$54.77 | -81.8% |

乐观情景 |

$69.81 | -76.8% |

加权平均 |

$60.53 | -79.9% |

假设2025年实现归母净利润16.1亿元,按当前市值计算:

- 当前P/E = 148.6倍

- 若2026年净利润增长20%达到19.3亿元,2026E P/E仍高达 123倍

- 若2027年净利润增长15%达到22.2亿元,2027E P/E仍高达 107倍

| 指标 | 数值 | 信号解读 |

|---|---|---|

最新收盘价 |

$301.47 | 处于历史高位区间 |

K(14) |

83.0 | 超买区域 |

RSI |

>70 | 超买风险 |

KDJ |

死叉 | 短期回调信号 |

价格区间 |

[$254.83, $309.16] | 震荡整理格局 |

近6个月涨幅 |

+160.18% | 涨幅巨大,获利盘丰厚 |

| 维度 | 评分 | 说明 |

|---|---|---|

增长可持续性 |

7/10 | 短期有支撑,长期需观察周期变化 |

估值合理性 |

3/10 | 显著高估,不具备安全边际 |

财务健康度 |

8/10 | 现金流充沛,负债率低 |

技术面 |

4/10 | 超买严重,有回调需求 |

综合评分 |

5.5/10 |

中性偏空 |

- 当前价位不建议买入:估值已充分反映业绩增长预期,向下风险大于向上空间

- 若已持仓:建议适度减仓,锁定部分收益

- 潜在买入时机:若股价回落至DCF估值区间($55-70),可考虑分批建仓

- 风险对冲:关注半导体行业ETF(如512760)作为分散投资工具

- 估值回归风险:当前P/E 148x远高于历史平均和行业水平,存在估值回归风险

- 行业周期风险:存储芯片周期性强,景气度下行可能导致业绩大幅下滑

- 流动性风险:小盘股特征明显,交易流动性可能不足

- 市场情绪风险:近期涨幅过大,获利盘了结可能引发快速回调

- 估值对比图:当前股价$301.47远高于DCF估值($55-70)和行业合理估值水平

- 业绩增长趋势:展示2022-2025E年净利润增长轨迹,2025年预计增长46%至16.1亿元

- 估值指标对比:公司P/E、P/B、P/S等估值指标均显著高于行业平均水平

- 风险评估:估值合理性评分仅3分(满分10分),存在显著高估风险

兆易创新作为国内存储芯片和MCU设计领域的龙头企业,受益于国产替代趋势和半导体行业复苏,2025年46%的净利润增长具有一定的

DCF模型显示公司内在价值仅约55-70美元,当前301.47美元的股价意味着约

[0] 金灵AI金融数据库 - 兆易创新(603986.SS)财务分析、DCF估值、技术分析报告(2026年1月22日数据)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.