宝洁(PG)2026财年Q2财报分析:销售增长与利润下滑背离

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于已获取的全面数据,我将为您撰写一份专业的投资分析报告:

宝洁于2026年1月22日发布了2026财年第二季度(截至2025年12月31日)财报[0]。报告显示,公司实现了营收增长但利润承压的典型"增收不增利"格局:

| 核心指标 | Q2 FY2026 | Q2 FY2025 | 同比变化 |

|---|---|---|---|

| 净销售额 | $222.08亿 | $218.82亿 | +1.5% |

| 归母净利润 | $43.19亿 | $46.30亿 | -6.7% |

| 稀释后EPS | $1.78 | $1.88 | -5.3% |

| 核心EPS | $1.88 | $1.88 | 0% |

| 毛利率 | 51.2% | 52.4% | -120bps |

| 营业利润率 | 24.2% | 26.2% | -200bps |

公司将2026财年全年盈利增长指引从原先的

- 有机销售增长指引:维持0%至4%不变

- 核心EPS增长指引:维持0%至4%不变

- 全部EPS增长指引:更新为1%至6%(原为3%-9%)

- 关税影响:预计全年将产生$4亿美元税后逆风

- 外汇影响:预计产生$2亿美元税后顺风

宝洁的增长呈现出明显的**"冰火两重天"格局**,不同业务板块表现差异显著[0][1]:

- 美容部门(Beauty):有机销售增长**+5%**,量增3% + 价升2%

- 健康护理部门(Health Care):有机销售增长**+3%**,组合优化+2% + 价格上涨1%

- 婴儿、女性及家庭护理(Baby, Feminine & Family Care):有机销售**-4%**,销量下滑5%

- 织物与家居护理(Fabric & Home Care):有机销售0%,产品投资和关税压力抵消了成本节约

这种分化反映了消费者行为的深层变化——消费者在高端美容产品上仍愿意支付溢价,但在必需品领域更加注重性价比。

利润下滑的核心驱动力包括:

| 压力因素 | 影响程度 | 说明 |

|---|---|---|

毛利率收缩 |

-120bps | 51.2% vs 52.4%,主要受关税和大宗商品成本影响 |

营业费用增加 |

-80bps运营利润率 | 营销投资增加、关税成本上升 |

产品组合不利 |

部分抵消 | 低价产品占比上升拉低利润率 |

重组费用 |

$0.10/股 | 增量重组支出影响GAAP EPS |

值得注意的是,剔除重组费用后,

宝洁在全球消费必需品市场的份额变化值得警惕:

- 全球总价值份额下降20个基点

- 在前50大品类/国家组合中,仅25个实现份额持平或增长

- 北美市场面临更激烈的**“竞争性促销”**压力[1]

宝洁作为消费必需品板块的"定海神针",其业绩指引下调具有行业指向意义:

- P/E:22.07倍(TTM)

- P/B:6.82倍

- 股息率:约2.8%

宝洁股价过去一年下跌

宝洁的困境并非孤立,而是整个消费必需品板块面临的结构性挑战:

| 挑战因素 | 行业影响 | 应对策略 |

|---|---|---|

消费者行为变化 |

追求性价比,自有品牌崛起 | 高端化、创新驱动 |

关税与贸易摩擦 |

直接成本冲击 | 供应链调整、价格传导 |

大宗商品波动 |

成本不确定性 | 对冲、定价能力 |

促销竞争加剧 |

毛利率承压 | 品牌差异化、价值主张 |

尽管面临挑战,消费必需品板块的

- 低贝塔属性:宝洁Beta值仅0.39,与市场相关性低[0]

- 现金流稳定:调整后自由现金流转生产力达88%,现金回报能力强

- 股息增长:季度股息同比增长5%,连续多年增长

上图展示了宝洁股价与消费必需品ETF(XLP)的走势对比,可见在市场波动期间,两者表现出较强的相关性,但宝洁因业绩压力出现阶段性跑输。

- 财报发布后股价上涨约2%,市场已消化部分利空

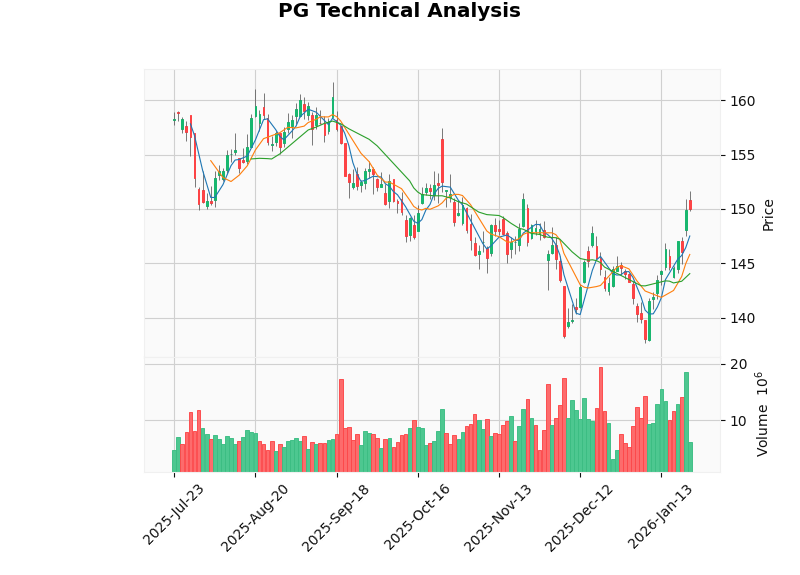

- 技术面处于上行趋势但需确认,阻力位$151.65,支撑位$145.81[0]

- KDJ和RSI处于超买区域,短线有调整压力

- 核心EPS增长指引维持0%-4%显示管理层对下半年复苏有信心

- 美容和健康护理部门的强劲表现有望延续

- 需关注关税政策的演进及成本传导效果

- 作为"股息之王",当前价格(约$150)提供了有吸引力的入场机会

- 分析师共识目标价**$167.50**,隐含约12%上涨空间[0]

| 策略类型 | 具体建议 | 风险提示 |

|---|---|---|

价值投资 |

关注具备定价能力的行业龙头(宝洁、金佰利) | 需要耐心等待估值修复 |

成长策略 |

关注高端化、创新驱动型企业 | 估值可能偏高 |

收益策略 |

利用高股息率特性,构建收入组合 | 警惕股息增长放缓 |

防御配置 |

在组合中配置10%-15%消费必需品 | 避免过度集中 |

投资者应重点关注以下指标的变化:

- 销量变化:宝洁能否实现由"价增"向"量增"的转变

- 毛利率企稳:成本压力能否有效传导或消化

- 市场份额变化:能否在竞争性促销环境中保持份额

- 现金流质量:自由现金流转生产力能否维持在85%以上

宝洁2026财年Q2财报揭示了消费必需品行业面临的

- 不必过度悲观:宝洁的核心竞争力犹在,美容和健康护理板块展现强劲动能

- 保持审慎乐观:全年指引虽下调,但仍在正增长区间

- 关注结构性机会:高端化、创新驱动的企业有望在行业洗牌中胜出

- 重视防御价值:在市场波动加剧背景下,消费必需品的高股息和低波动特性仍具配置价值

宝洁的财报为消费必需品板块投资敲响了警钟,但也指明了方向——

[0] 金灵AI金融数据库 - 宝洁公司财务数据、SEC文件、技术分析(2026年1月23日)

[1] 华盛通 - “宝洁绩后涨近2%,第二财季营收222.08亿美元,同比增长1.5%” (https://www.hstong.com/news/detail/26012221070257211)

[2] Investing.com - “宝洁公司2026财年第二季度报告显示增长停滞,全年指引维持不变” (https://cn.investing.com/news/company-news/article-93CH-3178023)

[3] Moomoo - “宝洁(PG)的股息可能会吸引收益型投资者” (https://www.moomoo.com/hans/community/feed/procter-gamble-pg-dividend-might-attract-yield-seekers-to-push-115924438876166)

[4] SEC EDGAR - Procter & Gamble Company 8-K Filing (2026年1月22日) (https://www.sec.gov/Archives/edgar/data/80424/000008042426000009/pg-20260122.htm)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.