钧达股份(002865)涨停分析:太空光伏概念驱动下的基本面背离风险

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

海南钧达新能源科技股份有限公司(002865.SZ)是一家专注于N型TOPCon电池制造的光伏企业,公司生产基地分布于滁州和淮安两地,总产能达44GW,海外销售占比已突破50%。公司于2025年5月成功登陆香港联交所,成为A+H股双平台上市企业,具备畅通的国际化融资渠道[1][5]。

从行业定位来看,钧达股份主营业务处于光伏产业链中游,面临行业整体供需失衡的宏观环境。2025年光伏行业整体处于周期底部,产能过剩问题持续影响行业盈利能力。在此背景下,公司基本面承受较大压力,2025年预计净利润亏损12-15亿元,扣非净利润亏损14-18亿元,每股收益亏损4.54-5.67元[7][8]。

本次涨停主要受以下因素驱动:

从量化数据来看,钧达股份近期呈现典型的题材驱动型上涨走势[0]:

| 时间维度 | 涨跌幅 |

|---|---|

| 1日 | +10.00% |

| 5日 | +15.09% |

| 1个月 | +102.90% |

| 3个月 | +151.11% |

| 6个月 | +109.48% |

| 年初至今 | +88.69% |

当前股价¥99.44已突破52周高点(区间¥35.00-¥99.44),创历史新高。技术层面,当前价格大幅偏离20日均线(¥71.89),日标准差波动率达5.74%,属于高波动个股[0]。

值得注意的是,今日成交量459万手显著低于30日均值2327万手,呈现明显的缩量涨停特征,反映市场惜售情绪浓厚,但同时也暗示上方抛压可能正在累积[0]。

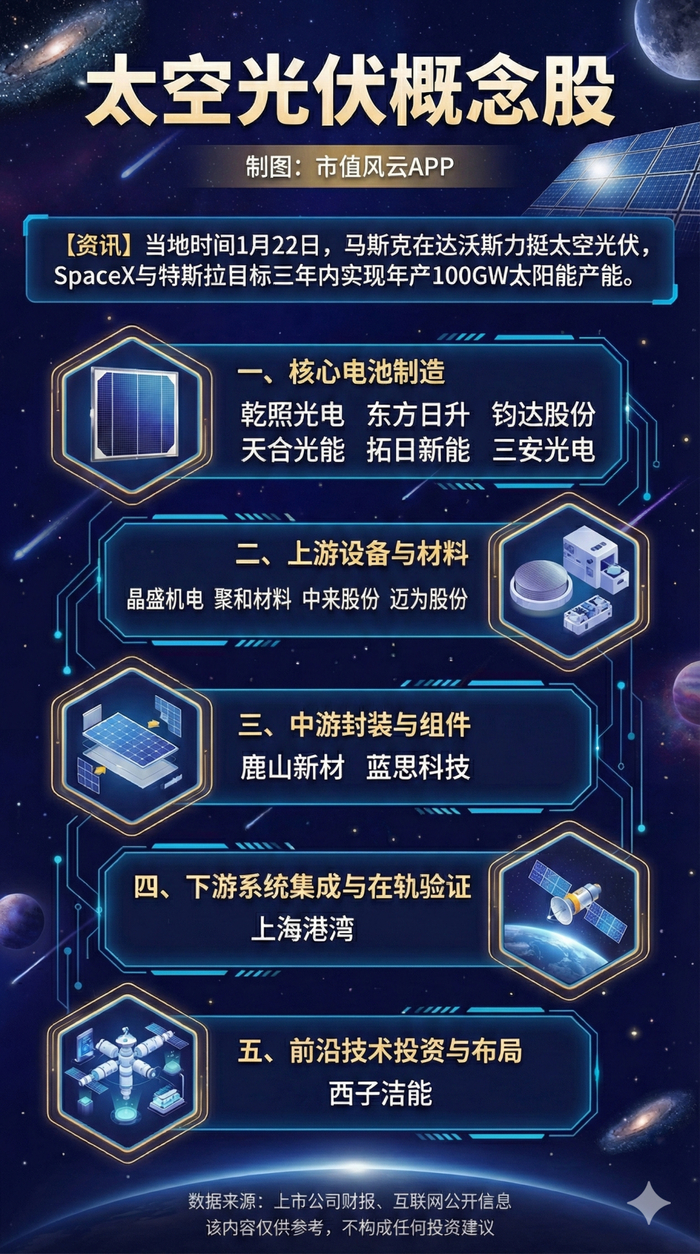

钧达股份当前面临的核心矛盾在于:市场对太空光伏远期愿景(5000亿美元市场空间)的乐观预期,与短期内业绩无法兑现的现实之间存在严重背离。公司投资的上海星翼芯能科技有限公司目前尚无实质性运营和订单在手,短期内难以贡献利润[4]。这种"画饼式"炒作模式使得股价缺乏基本面支撑。

财务数据显示公司基本面持续恶化[7][8]:

- 2025年预计亏损12-15亿元,同比大幅恶化153%-154%

- 第四季度单季预计亏损7.81-10.81亿元

- 计提资产减值准备对公司业绩形成显著拖累

- 扣非净利润亏损14-18亿元,主业持续失血

从盈利预测角度,尽管机构预计2026年净利润有望转正(预测均值约6.5亿元),但考虑到光伏行业周期底部特征及公司历史业绩波动,实现该预测存在较大不确定性[6]。

从估值指标来看,公司当前P/E为-48.76倍(因亏损为负值),P/B为6.21倍,ROE为-13.84%[0]。股价创历史新高的同时,业绩创历史新低,这种"双创"现象是典型的估值泡沫信号。

当前属于典型的事件驱动型行情,时间敏感性较高。需密切关注:

- H股配售完成时间节点

- 商业航天领域实质性合作进展

- 光伏行业拐点信号

- 市场情绪变化及资金流向

钧达股份本轮涨停

- 阻力位:¥99.44(历史高点)

- 第一支撑:¥85-90(5日均线附近)

- 第二支撑:¥72(20日均线)

- 强支撑:¥60-65(1月中旬整理平台)

本分析基于金灵分析数据库市场数据[0]及同花顺财经、证券之星等外部来源[1][2][3][4][5][6][7][8],提供信息综合以支持投资决策,

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.