铜价上涨对矿业股票投资价值影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据收集的数据和分析,我将为您提供铜价上涨对矿业股票投资价值的综合分析报告。

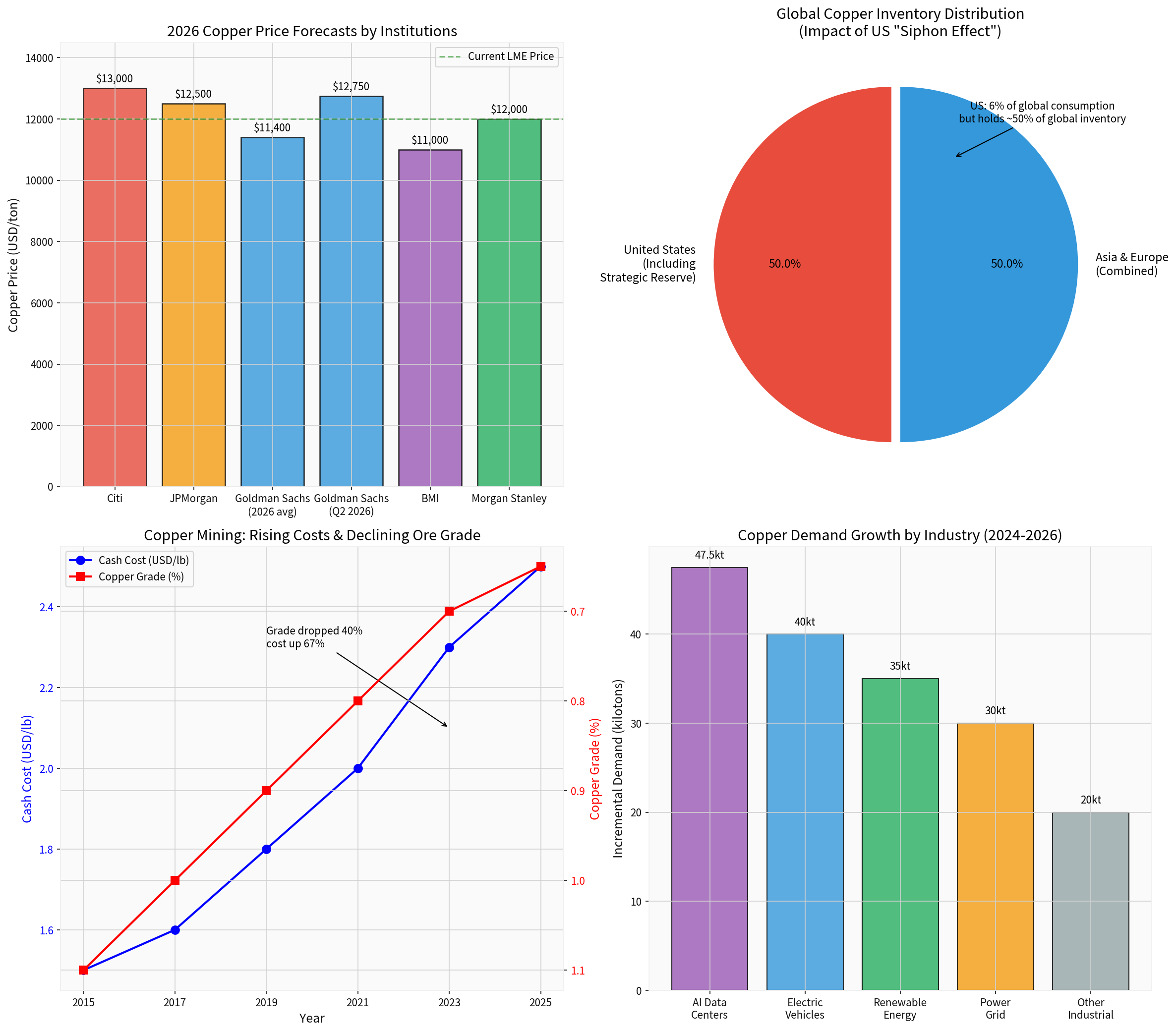

2025年铜价经历了史诗级上涨,LME铜价突破11,952美元/吨的历史峰值,沪铜主力合约首次超越94,000元/吨大关[1]。截至2026年1月,LME铜价一度触及13,407美元/吨的歷史新高[2]。全年涨幅接近40%,尤其是2025年11月至12月期间涨幅最为显著。

- 全球铜矿供应持续紧张(ICSG将2025年全球铜矿产量增速下调至1.4%)

- 美国关税预期引发的贸易流向重构(“虹吸效应”)

- AI与新能源基础设施需求加速增长

- 美联储降息周期下的宏观金融属性强化

| 指标 | 现状 | 趋势 |

|---|---|---|

| 铜精矿加工费(TC) | 维持在-40美元/吨负值区间 | 持续下行 |

| 全球铜矿品位 | 从2005年1.3%降至2025年0.65% | 下降40% |

| 开采成本 | 较10年前增长超四成 | 持续上升 |

| 库存分布 | 美国占全球库存近50%,但仅消费6% | 空间错配严重 |

中国大型铜冶炼厂联盟已决定2026年减产10%,反映出上游原料紧张对产业链的传导压力[1]。

S&P Global最新研究显示,到2040年全球铜需求将达4,200万吨,较当前水平增长50%[3]。主要增量来源:

- AI数据中心:摩根大通预计2026年仅此一项将新增47.5万吨铜需求

- 电动汽车:单车用铜量是燃油车的4倍(约83公斤)

- 可再生能源:风电、光伏单位装机铜耗量是传统火电的5-12倍

- 电网升级:全球电网现代化改造持续推进

| 机构 | 2026年预测 | 备注 |

|---|---|---|

| 花旗银行 | 13,000-15,000美元/吨 | 最乐观 |

| 摩根大通 | 均价12,075美元/吨 | Q2或触及12,500 |

| 高盛 | 全年均价11,400美元/吨 | Q2上调至12,750 |

| BMI | 11,000美元/吨 | 维持预测 |

| 麦格理 | 12,000美元/吨 | 中性预期 |

| 公司 | 代码 | 年涨幅 | 投资评级 |

|---|---|---|---|

| 紫金矿业 | 601899.SS | +100%以上 | 强烈推荐 |

| 洛阳钼业 | 603993.SS | +100%以上 | 强烈推荐 |

| 云南铜业 | 000878.SS | +70%以上 | 积极增持 |

| Freeport-McMoRan | FCX | +120% | 买入 |

| Southern Copper | SCCO | +85% | 买入 |

- 当前股价:60.41美元,52周区间27.66-62.13美元

- 市值:867亿美元,市盈率39.74倍

- 动态市盈率仅7.9倍,远低于标普500平均22倍

- 净债务/EBITDA仅0.5倍,财务状况稳健

- 铜金钼三位一体产品组合,抗风险能力强

- 亚利桑那州矿区现金成本低于4美元/磅

- 美国本土产能占比35%,受益于关税政策

- 格拉斯伯格矿区预计2026年7月恢复正常运营

- 战略价值升级:铜首次被列入美国关键矿产清单[1]

- 能源转型刚需:AI数据中心、电动汽车、可再生能源的"工业血液"

- 供给弹性脆弱:新矿从勘探到投产需7-10年,新增供应有限

- 库存错配格局:美国虹吸效应短期难以缓解

- 资源高度集中:智利、秘鲁、刚果(金)占全球产量50%

- 政策风险:美国关税政策变化可能引发市场大幅波动

- AI需求预期差:数据中心建设周期与电网扩容周期存在"交付错配"

- 替代效应:铜铝价差扩大可能加速"铝代铜"进程

- 高铜价抑制消费:中国四季度精炼铜需求已出现同比回落

- 隐性库存释放:美国150万吨战略库存若释放可能冲击市场

- 谨慎追高:铜价短期涨幅过快,存在回调压力

- 关注FCX:估值修复空间大,受益于美国本土优势

- 配置A股铜概念:紫金矿业、洛阳钼业等龙头仍具吸引力

- 逢低布局:二季度可能是情绪转折点

- 关注冶炼厂减产:供应收紧支撑铜价

- 关注AI落地进度:数据中心建设进度影响需求预期

- 战略性看好:供需缺口扩大支撑长期牛市格局

- 首选资源型企业:拥有矿山资源的企业更具优势

- 分散配置:铜金钼组合的矿业公司抗风险能力更强

铜的供需失衡

- 短期风险:涨幅过快、政策不确定性、预期差调整

- 中期机遇:供需缺口持续扩大、库存错配、AI需求落地

- 长期价值:能源转型刚需、供给稀缺、战略地位提升

[1] 上海证券报 - “风口上的’铜博士’” (https://www.stcn.com/article/detail/3558833.html)

[2] 证券时报 - “铜价上涨 投资铜条有’逻辑上的问题’” (https://finance.sina.com.cn/jjxw/2026-01-22/doc-inhieikt4683781.shtml)

[3] S&P Global - “‘Substantial Shortfall’ in Copper Supply Widens” (https://press.spglobal.com/2026-01-08-Substantial-Shortfall-in-Copper-Supply-Widens)

[4] 东方财富网 - “AI供应链博弈与库存’堰塞湖’隐忧” (https://finance.eastmoney.com/a/202512303605903843.html)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.