卓胜微5G射频模组认证及苹果供应链准入分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我收集到的最新信息,我将为您系统分析卓胜微5G射频模组认证进展及其打入苹果供应链的可能性。

**卓胜微(300782.SZ)**是中国射频前端芯片领域的龙头企业,成立于2012年,2019年在深圳创业板上市。公司主要从事射频前端模组、射频开关、低噪声放大器(LNA)、滤波器等产品的设计与销售,产品广泛应用于智能手机、物联网等移动终端设备[0]。

从市场地位来看,公司在射频开关领域具有较强的竞争优势,已成功进入

根据公开信息,卓胜微的

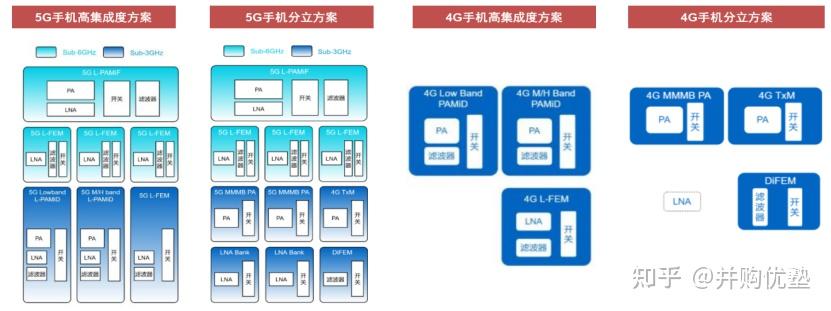

L-PAMiD是射频前端模组中技术难度较高的产品类型,集成了功率放大器(PA)、低噪声放大器(LNA)、滤波器及射频开关等核心元件,能够支持5G通信的多个频段。该产品通过客户验证,标志着卓胜微在高集成度射频模组领域取得了重要突破。

公司正在积极推进自有晶圆产线的建设:

| 产线类型 | 进展状态 | 产能规模 |

|---|---|---|

| 6英寸SAW滤波器产线 | 已稳定规模量产 | 累计发货量达10万片 |

| 12英寸射频开关/LNA产线 | 已工艺通线并量产(2024年Q2) | 逐步爬坡中 |

自建产线的战略意义在于:降低对外部代工厂的依赖、提升产品成本控制能力、加快新产品上市速度。据公司表示,自建产线可使芯片成本降低约20%[1]。

根据卓胜微在2024年9月投资者问答中的

“2024年上半年,公司境外收入占比58.34%。根据半导体行业商业模式特点,国内终端客户通常要求将香港作为交货地;同时,部分境外客户要求在其境外所在地交货。

公司没有进入苹果供应链[3]。”

这一官方表态清晰表明,截至目前卓胜微尚未成为苹果的正式供应商。

苹果iPhone的射频前端元件主要由以下三家美系厂商供应:

| 供应商 | 主要供应产品 | 市场地位 |

|---|---|---|

| Skyworks | 射频开关、Tuners、功率放大器 | 苹果最大射频供应商 |

| Qorvo | 射频开关、滤波器、功率放大器 | 核心射频供应商 |

| 博通(Broadcom) | FBAR滤波器、无线连接组件 | 滤波器主力供应商 |

-

Skyworks业务流失: 2025年12月,Skyworks在财报电话会议中透露,苹果已不再单独仰赖其供应射频元件,部分业务被博通和高通夺走,预计对其营收造成约6亿美元的冲击[4]。

-

博通获大单: 2025年12月,苹果与博通达成多年期、价值数十亿美元的协议,博通将负责开发包括FBAR滤波器在内的5G射频组件以及先进的无线连接组件[5]。

-

供应链整合趋势: 苹果正在优化供应商结构,减少对单一供应商的依赖,同时与核心供应商签订长期合作协议以确保供应稳定性。

从客观分析来看,卓胜微打入苹果供应链面临多重挑战:

苹果对供应商有严格的认证体系。以MFi(Made for iOS)认证为例,其通过率仅约2%,认证过程包括产品测试、生产审核、质量体系评估等多个环节[6]。射频前端产品作为手机核心部件,其认证标准更加严格。

在中美科技竞争背景下,苹果对中国半导体企业进入其核心供应链持谨慎态度。射频前端涉及5G通信安全等敏感领域,国产厂商面临的审查更为严格。

射频前端市场长期由Skyworks、Qorvo、博通、村田制作所等美日企业主导,合计市场份额超过70%[1]。虽然国产替代率已提升至约20%,但在高端滤波器(如FBAR)、高频PA等领域,与国际领先水平仍有差距。

苹果与Skyworks、Qorvo、博通已建立长期合作关系,新供应商进入需要证明其产品具有显著的性价比或技术优势,同时需要经历漫长的验证周期。

在中美贸易摩擦背景下,终端品牌客户加快了对国产射频芯片的导入。卓胜微已进入华为供应链,随着产品性能提升和产能释放,有望进一步拓展品牌客户。

公司正在布局AI/AR眼镜、卫星通信、无人驾驶、商业航天等新兴终端市场。这些领域对射频前端有新的技术要求,可能为国产厂商提供差异化竞争机会[7]。

随着南通12英寸晶圆厂的投产,公司实现了从Fabless向IDM的模式转型,成本控制能力和供应链稳定性都将得到提升。

从最新财务数据来看,卓胜微正经历业务转型期:

| 财务指标 | 2024年数据 | 同比变化 |

|---|---|---|

| 营业收入 | 44.91亿元 | +2.58% |

| 净利润 | 4.32亿元 | -61.52% |

| 毛利率 | 承压下降 | 受产品结构变化影响 |

| 研发投入 | 持续增加 | 芯卓项目投入加大 |

- 芯卓项目固定资产转固导致折旧增加

- 市场竞争加剧导致毛利率承压

- 研发费用和人才储备投入持续加大

虽然短期内业绩承压,但公司的财务态度被评级为"保守",债务风险较低,现金流状况总体可控[0]。

-

认证进展: 卓胜微的L-PAMiD模组已通过部分品牌客户验证,但进入苹果供应链"暂无明确进展",公司已公开否认进入苹果供应链[3]。

-

短期可能性: 考虑到苹果供应链的高门槛、中美关系复杂化以及现有供应商格局,卓胜微短期内在打入苹果供应链方面可能性较低。

-

长期展望: 随着国产替代进程推进和公司技术能力提升,长期来看存在理论上的可能性,但需要持续关注技术突破和地缘政治因素变化。

-

投资价值: 公司的核心价值在于国产替代背景下的射频龙头地位,而非苹果供应链故事。投资者应关注其产能爬坡进度、新产品放量情况和盈利能力改善信号。

- 行业竞争加剧导致毛利率进一步下滑

- 芯卓项目产能利用率不及预期

- 中美科技摩擦升级影响海外业务拓展

- 技术迭代加速带来的研发压力

[0] 金灵API财务分析数据

[1] 今日头条 - “卓胜微投资要点简化版:短期承压,长期看国产替代” (https://www.toutiao.com/article/7491224920753291815/)

[2] 证券之星 - 卓胜微(300782)新闻动态 (https://stock.quote.stockstar.com/info_300782.shtml)

[3] 网易 - “卓胜微:2024年上半年公司境外收入占比58.34%,未进入苹果供应链” (https://www.163.com/dy/article/JBQVQMA80519QIKK.html)

[4] 老炮儿 - “业绩下滑、大客户流失,射频前端厂商Skyworks股票暴跌24.67%” (https://laoyaoba.com/n/932475)

[5] 亿恩网 - “苹果官宣与博通达成长期合作,研发生产5G射频组件” (https://www.ennews.com/news-43501.html)

[6] 知乎 - “苹果MFI认证对工厂有什么要求?MFI审核内容有哪些?” (https://zhuanlan.zhihu.com/p/582083155)

[7] 同花顺圈子 - 卓胜微董秘回复投资者问答 (https://t.10jqka.com.cn/guba/300782/touzi)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.