国产创新药里程碑款兑现率提升与估值转型分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于最新行业数据和深度研究分析,以下是关于国产创新药里程碑款兑现率提升及行业转型对估值逻辑和投资机会的系统性分析报告:

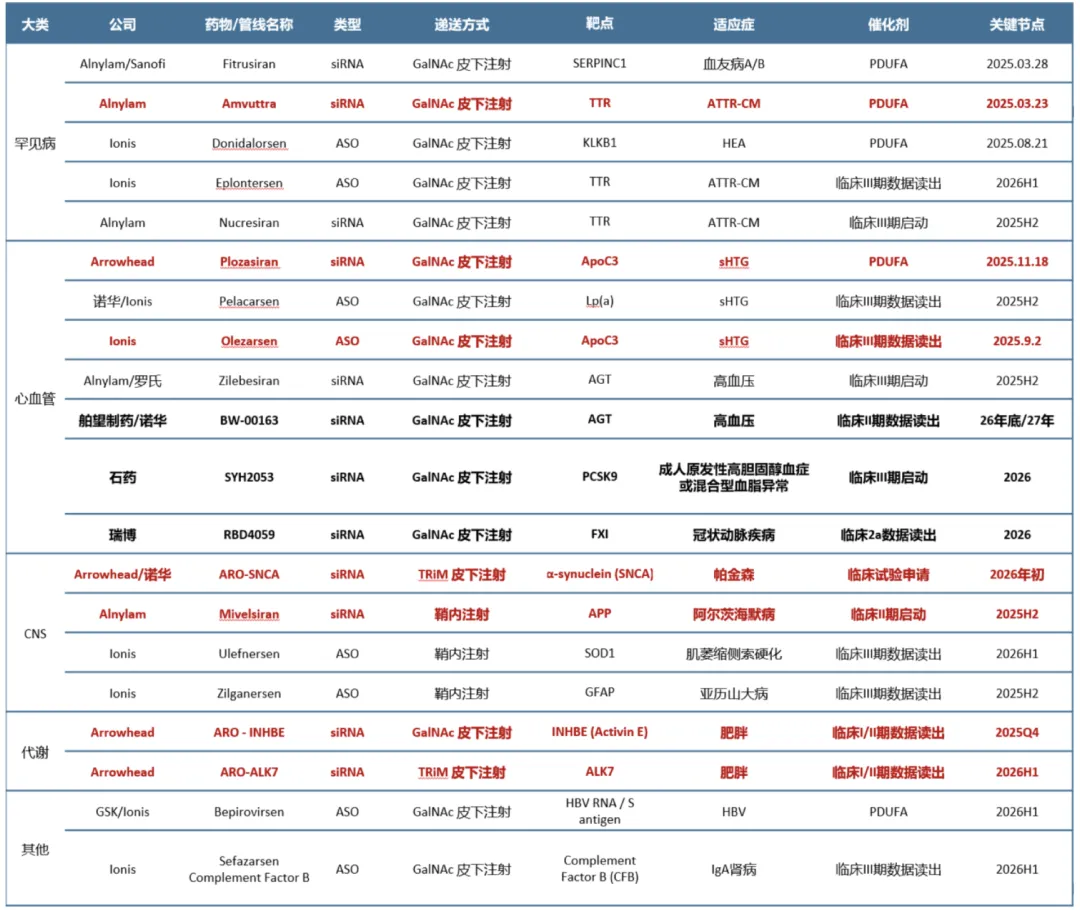

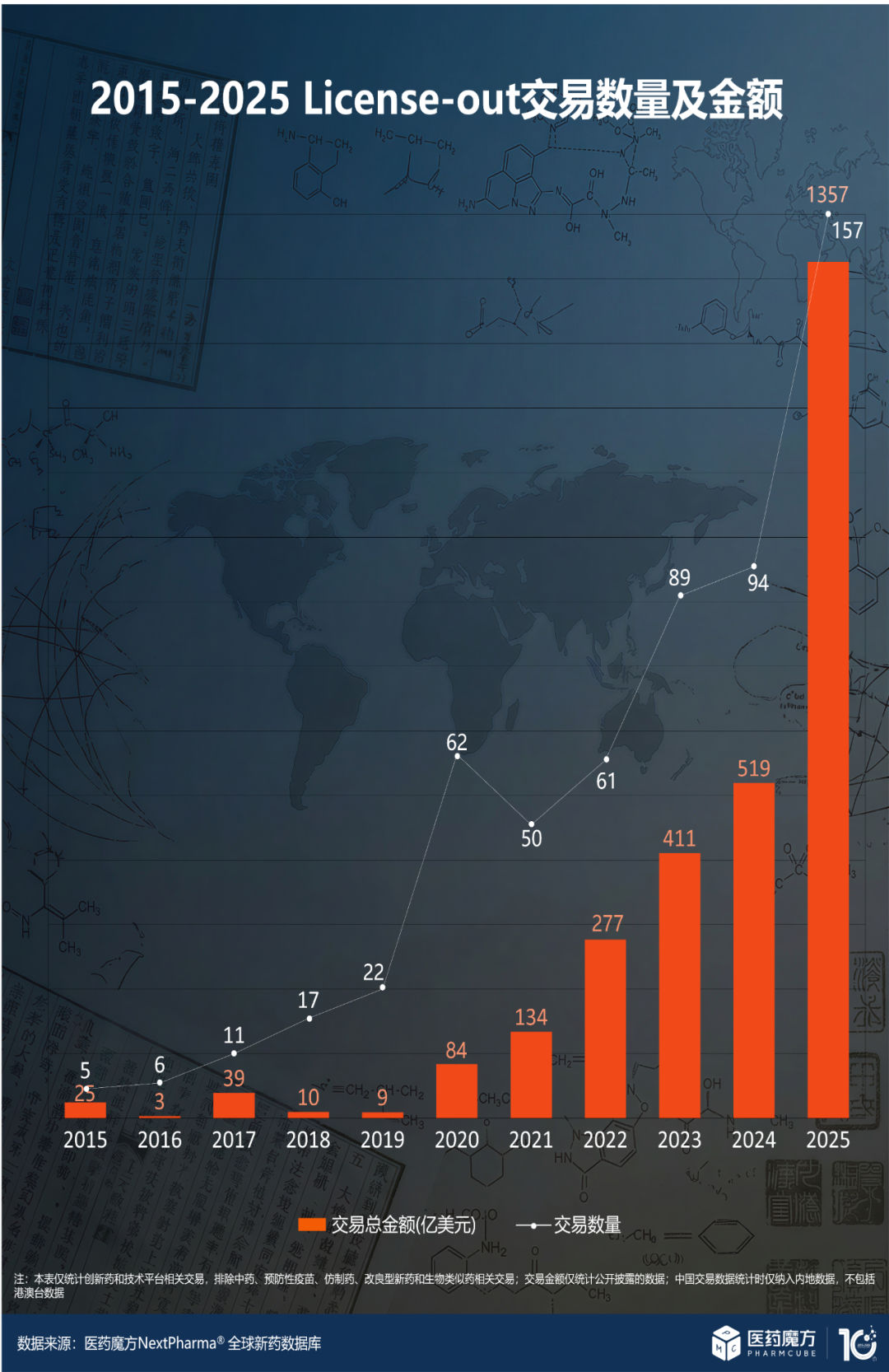

2025年中国创新药行业迎来历史性突破:

- BD交易数量: 157笔,同比增长67%[1]

- BD交易总金额: 1,356.55亿美元,同比增长161.4%[1]

- 首付款金额: 70亿美元,同比增长70.7%[1]

- 批准上市创新药: 76个,创历史新高[1]

- 里程碑款兑现率: 较此前提升15-20个百分点[2]

传统创新药企估值主要依赖

| 估值方法 | 传统权重 | 新估值权重 | 核心变化 |

|---|---|---|---|

DCF/里程碑收入法 |

30% | 60% |

里程碑收入可预测性增强 |

PS估值法 |

50% | 25% |

从预期收入转向实际收入 |

研发费用法 |

20% | 15% |

管线价值逐步兑现为收入 |

根据行业研究[2],新估值方法采用

估值 = (预期营收 × 12) + (研发投入 × 22)

| 里程碑阶段 | 估值影响机制 | 估值方法切换 |

|---|---|---|

| 临床前 | 研发费用倍数计价 | 研发投入 × 18-22倍 |

| IND阶段 | 研发投入增加 | 研发费用权重提升 |

| FDA/EMA批准 | 折算为潜在收入 | 逐步引入PS倍数 |

| 商业化阶段 | 里程碑收入直接入表 | PS估值法主导 |

-

现金流确定性提升

- 百利天恒2025年11月单笔ADC资产里程碑付款2.5亿美元[1]

- 和黄医药6月获批后触发1,100万美元里程碑付款[1]

- 宜明昂科FDA批准后获得1,000万美元里程碑付款[1]

-

商业化成功案例验证

- 信达生物与武田制药达成114亿美元Co-Co合作[1]

- 百济神州泽布替尼全球持续放量,收入贡献显著[3]

-

国际药企背书效应

- 默沙东、辉瑞、BMS等MNC持续重金收购中国创新药资产

- 首付款纪录不断刷新(百利天恒8亿美元首付款)[1]

| 转型维度 | 传统模式 | 新模式 | 投资含义 |

|---|---|---|---|

收入结构 |

一次性BD首付款 | 首付款+里程碑+销售分成 | 收入可预测性增强 |

合作模式 |

License-out | NewCo/Co-Co模式 | 深度绑定全球价值链 |

盈利模式 |

研发投入驱动 | 研发+商业化双轮驱动 | 估值锚定实际业绩 |

市场空间 |

国内市场为主 | 全球市场覆盖 | 天花板大幅提升 |

- 核心逻辑: 2025年多笔ADC大额授权(恒瑞19.7亿美元、科伦博泰等)

- 代表企业: 恒瑞医药、科伦博泰、荣昌生物

- 投资评级: 增持

- 核心逻辑: 信达生物PD-1/VEGF双抗6.5亿美元首付款+49.5亿美元里程碑[4]

- 代表企业: 信达生物、康方生物

- 投资评级: 增持

- 核心逻辑: 百济神州进军即用型NK细胞疗法,4,500万美元预付款[5]

- 代表企业: 百济神州、传奇生物

- 投资评级: 增持

- 核心逻辑: 药明康德2025年预计营收454.56亿元(+15.84%),净利191.51亿元(+102.65%)[6]

- 代表企业: 药明康德、药明生物

- 投资评级: 增持

- 核心逻辑: 口服制剂、减脂增肌、复方制剂成新方向[7]

- 投资评级: 持有(等待格局明朗)

| 企业 | 核心优势 | 估值水平 | 催化剂 |

|---|---|---|---|

百济神州(6160.HK) |

全球化商业化能力最强,泽布替尼全球放量 | PS极高,看长期[3] | 持续商业化兑现 |

信达生物(1801.HK) |

PD-1领先,与武田114亿美元合作 | PS 112倍,高增长[3] | 里程碑持续兑现 |

恒瑞医药(600276.SS) |

国内创新药龙头,多款ADC | 研发管线价值释放 | 海外授权落地 |

药明康德(603259.SS) |

CXO绝对龙头,市占率25% | PE合理,业绩增长[6] | 订单持续增长 |

科伦博泰(6990.HK) |

ADC管线丰富,里程碑持续兑现 | 管线价值待释放 | 临床进展 |

-

第一梯队(高确定性)

- 已实现里程碑收入兑现的创新药企

- CXO产业链龙头(药明康德、药明生物)

-

第二梯队(高弹性)

- 拥有差异化管线的ADC/双抗企业

- 具备全球化潜力的Biotech

-

第三梯队(长期布局)

- 细胞与基因治疗先驱企业

- 小核酸药物创新企业

| 跟踪维度 | 关键指标 | 频率 |

|---|---|---|

里程碑兑现 |

里程碑收入金额、触发节点达成率 | 季度 |

BD交易 |

授权数量、金额、首付款比例 | 实时 |

商业化进度 |

海外销售额、市占率 | 季度 |

管线进展 |

临床数据、监管审批进度 | 事件驱动 |

- 政策风险: 医保谈判降价、审批政策变化

- 临床风险: 关键临床试验失败

- 竞争风险: 同靶点药物竞争加剧

- 流动性风险: 港股市场波动对创新药板块影响

2025年中国创新药行业正经历

- 估值逻辑正从"管线DCF预期"转向"里程碑+收入双重锚定"

- 行业进入"价值兑现期",投资应聚焦实际商业化进展

- 产业周期、政策周期、资本周期在2026年形成共振

- ADC、双抗、CXO是确定性最高的投资方向

2026年将成为验证中国创新药转型成效的关键节点,建议投资者重点关注具备全球竞争力的创新型药企,把握行业估值重估的历史性机遇[8]。

[1] 新浪财经 - “1357亿美元!2025中国创新药BD出海创纪录里程碑” (https://finance.sina.com.cn/stock/relnews/hk/2026-01-04/doc-inhfctqp2857071.shtml)

[2] 新浪财经 - “创新药估值方式优化” (https://finance.sina.com.cn/tech/roll/2026-01-20/doc-inhhxvet7145385.shtml)

[3] 金灵API - 百济神州(6160.HK)、信达生物(1801.HK)公司概况数据

[4] 腾讯网 - “多重催化共振 创新药板块或迎来窗口期” (https://new.qq.com/rain/a/20260116A04GVS00)

[5] 药智新闻 - “百济神州进军即用型细胞疗法领域” (https://news.yaozh.com/archive/34209.html)

[6] 财富号东方财富网 - “医药医疗板块已见底?” (https://caifuhao.eastmoney.com/news/20260124114333526415440)

[7] 投资界 - “2026年GLP-1赛道转折” (https://news.pedaily.cn/analysis/i-medicine/)

[8] 同花顺财经 - “中信建投:中国医药产业正站在全球化价值重估的起点” (https://m.10jqka.com.cn/20260123/c674245480.shtml)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.