AI驱动的半导体产业链高增长持续性与投资价值深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于对半导体产业链的深度研究、金灵AI数据分析以及最新市场动态,我将为您提供系统全面的投资分析报告。

AI需求驱动的半导体产业链高增长具备较强的持续性。从供需两端、全球资本开支、国产替代进度等多维度分析,此轮半导体周期上行并非短期反弹,而是结构性需求驱动的中长期成长周期。预计2026年全球半导体市场规模将突破

根据TrendForce预测,存储器产业2026年产值预计达5516亿美元,同比大幅增长134%。存储芯片供需错配大概率将持续至2026年上半年,存储芯片价格自2025年以来涨幅已达

在中美科技竞争背景下,半导体设备、AI芯片等在海外管制下发展紧迫性显著增强,国产替代已成大势所趋。国内芯片厂已初步探索出超节点等解决方案,通过多卡集群建设弥补单卡性能劣势,实现算力突围[2]。多卡集群的建设对零组件的数量和质量提出更高要求,并为产业链上下游带来更大投资机遇。

晶圆厂稼动率维持9成左右,半导体设备采购额快速增长。行业数据显示,代工方面,受AI相关功率需求增长与大厂减产推动,晶圆厂正推动调涨部分成熟制程代工价格;封测方面,AI算力强劲需求与原材料成本压力共振下,部分封测厂近期陆续启动封测价格涨价[6]。

| 细分领域 | 综合评分 | 2026年增长率 | 核心逻辑 |

|---|---|---|---|

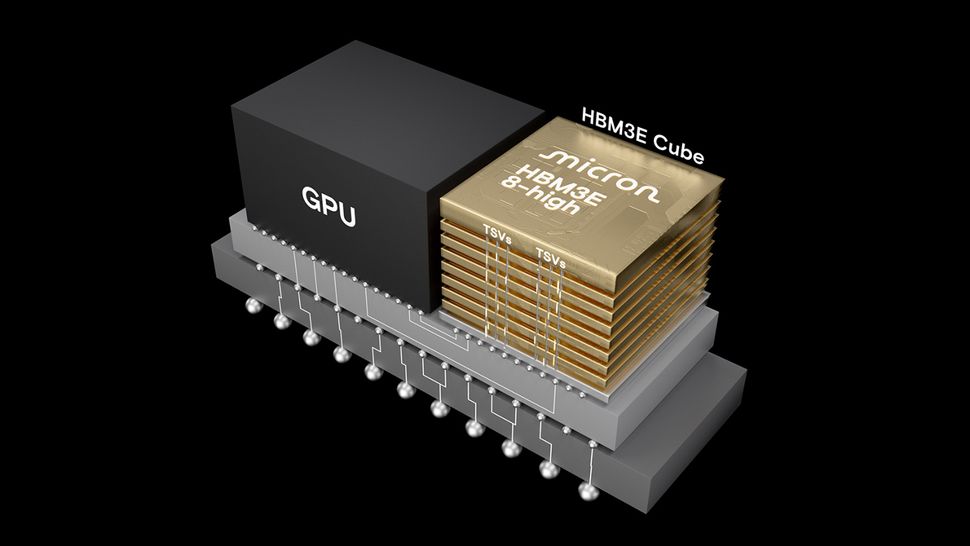

HBM高带宽内存 |

96 | 120% | AI算力核心瓶颈,2026年市场规模预计突破1000亿美元 |

AI芯片/GPU |

92 | 78% | 大模型训练与推理需求爆发,国产替代空间广阔 |

半导体设备 |

95 | 45% | 晶圆厂稼动率高位,先进制程扩产需求强烈 |

| 细分领域 | 综合评分 | 2026年增长率 | 核心逻辑 |

|---|---|---|---|

电源/液冷系统 |

85 | 75% | 多卡集群必备基础设施,AI服务器需求拉动 |

存储芯片(DRAM/NAND) |

88 | 90% | 供需错配持续,价格上涨确定性高 |

半导体材料 |

82 | 42% | 先进封装需求增加,国产替代加速 |

先进封装 |

80 | 65% | CoWoS、3D-IC等先进封装产能紧缺 |

| 细分领域 | 综合评分 | 2026年增长率 | 投资要点 |

|---|---|---|---|

光模块/光芯片 |

78 | 58% | 头部厂商交付能力是关键 |

PCB/CCL |

72 | 35% | 关注高端PCB需求增长 |

芯片设计 |

- | 55% | 关注国产AI芯片进展 |

光模块厂商交付能力将成为成长关键,需重视光芯片、OCS(光电路开关)、空芯光纤等细分方向的成长潜力[2]。

根据2025年业绩预告数据,A股半导体产业链公司整体业绩表现亮眼[7]:

| 公司名称 | 业务领域 | 净利润(亿元) | 同比增长率 | 核心增长驱动 |

|---|---|---|---|---|

| 神工股份 | 硅材料/硅零部件 | 0.9-1.1 | 118-167% | AI需求拉动海外高端芯片厂开工率提升 |

| 香农芯创 | 企业级存储 | 4.8-6.2 | 82-135% | 数据中心建设对企业级存储需求增加 |

| 中微公司 | 半导体设备 | 约10.5 | 约36% | 晶圆厂稼动率提升,设备采购增加 |

| 飞凯材料 | 半导体材料 | 2.8-3.8 | 42-85% | AI算力、数据中心等驱动先进封装材料需求 |

这些公司业绩的大幅增长验证了AI需求对半导体产业链的强劲拉动作用。

2026年,国产GPU赛道迎来资本市场高光时刻。摩尔线程、沐曦股份先后登陆A股,壁仞科技叩响港交所大门,燧原科技科创板IPO申请也获受理,"国产GPU四小龙"集体拥抱资本市场[8]。

东吴证券预计2026年国产算力芯片龙头有望进入业绩兑现期,看好国产GPU受益于先进制程扩产带来的产能释放。考虑到国产算力芯片各家参与者为争夺市场份额而抢夺产能资源,AI ASIC服务商在供应链中扮演关键角色[5]。

当前国产半导体各环节国产化率仍处于较低水平:

- 半导体设备:约15% → 目标40%

- 芯片设计:约25% → 目标50%

- 封装测试:约35% → 目标60%

- 半导体材料:约20% → 目标45%

- EDA工具:约10% → 目标30%

国产替代空间广阔,政策支持力度持续加大,相关企业迎来发展机遇期。

| 标的类别 | 建议仓位 | 关注标的 |

|---|---|---|

| AI芯片/GPU | 30-40% | 国产GPU、AI ASIC龙头 |

| HBM高带宽内存 | 20-25% | 存储龙头、封装技术领先者 |

| 半导体设备 | 15-20% | 刻蚀、薄膜沉积设备龙头 |

| 电源/液冷系统 | 10-15% | 数据中心基础设施供应商 |

AI需求驱动的半导体产业链高增长具备较强的持续性,预计此轮上行周期将持续至2027年。最具投资价值的细分领域包括:

- HBM高带宽内存(评分96分)——AI算力核心瓶颈,量价齐升格局确定

- AI芯片/GPU(评分92分)——国产替代主战场,成长空间广阔

- 半导体设备(评分95分)——晶圆厂扩产+国产替代双轮驱动

- 电源/液冷系统(评分85分)——多卡集群必备,受益于AI服务器出货增长

投资者应重点关注国产算力产业链的投资机会,把握AI带来的半导体结构性牛市的投资红利。

[1] 新浪财经 - “AI拉动全球半导体产业大增 2026年营收或破万亿美元” (https://finance.sina.com.cn/jjxw/2026-01-23/doc-inhihwxt4904185.shtml)

[2] 同花顺财经 - “机构:2026年算力景气度有望持续上行” (http://stock.10jqka.com.cn/20260123/c674248163.shtml)

[3] 金灵AI金融数据库 - NVIDIA公司概况与财务数据

[4] 金灵AI金融数据库 - AMD公司概况与财务数据

[5] 腾讯网 - “突破’芯’高度!科创芯片设计ETF天弘(认购代码:589073)今日正式首发!” (https://new.qq.com/rain/a/20260105A02DBR00)

[6] 新浪财经 - “电子行业:算力需求强劲 AI投资机会由点及面” (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/822615720469/index.phtml)

[7] 今日头条 - “人工智能需求拉动 半导体产业链业绩普增” (https://www.toutiao.com/article/7599443106128052736/)

[8] 中国经济网 - “'国产GPU四小龙’拥抱资本市场意味着什么” (http://finance.ce.cn/stock/gsgdbd/202601/t20260126_2726865.shtml)

[0] 金灵AI金融数据库 - 半导体产业链数据分析、投资价值评分模型

港股创新药板块投资价值与QDII基金配置逻辑深度分析

智能眼镜产业链投资价值深度分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.