中国网络安全市场投资分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在让我生成最终的综合分析报告:

根据IDC发布的《中国IT安全市场预测,2025—2029》报告,中国网络安全市场正处于高速增长期。预计到2026年市场规模将突破800亿元人民币,2024-2029年年复合增长率(CAGR)达到8.9%[1]。这一增长主要受三大核心驱动力推动:

| 驱动因素 | 具体表现 |

|---|---|

政策法规强化 |

《网络安全法》《数据安全法》《个人信息保护法》等刚性约束,全行业安全合规投入年均增长超25%[2] |

企业安全投入意愿提升 |

数字化转型加速,企业对网络安全的预算持续增加 |

新技术应用加速 |

云原生、AI、物联网的普及催生云安全、AI攻防、工业控制系统安全等新场景[2] |

2025年中国数据安全市场预计突破600亿元,年复合增长率维持在30%左右,远超全球平均增速,其中数据流通安全、隐私计算等新兴领域增速更是超过40%[3]。

| 细分领域 | 增长预期 | 投资逻辑 |

|---|---|---|

数据安全 |

年增速超30% | 数据要素市场化驱动,政策合规需求强劲[3] |

云安全 |

高增长 | 云原生普及推动市场需求爆发 |

AI安全 |

高速增长 | AI重塑产业格局,AI攻防成为新焦点[4] |

工业互联网安全 |

快速增长 | 智能制造与工业数字化转型推动[4] |

隐私计算 |

年增速超40% | 数据流通需求催生新兴市场[3] |

- 合规建设深化转向实质有效

- 国际产业割裂推动信创自主可控

- 行业整合与价值重塑

- AI重塑产业格局

- 开源与服务化驱动新模式

- 人工智能安全成焦点

- 安全赋能数据流通

- 密码技术在数据与量子浪潮下重塑[4]

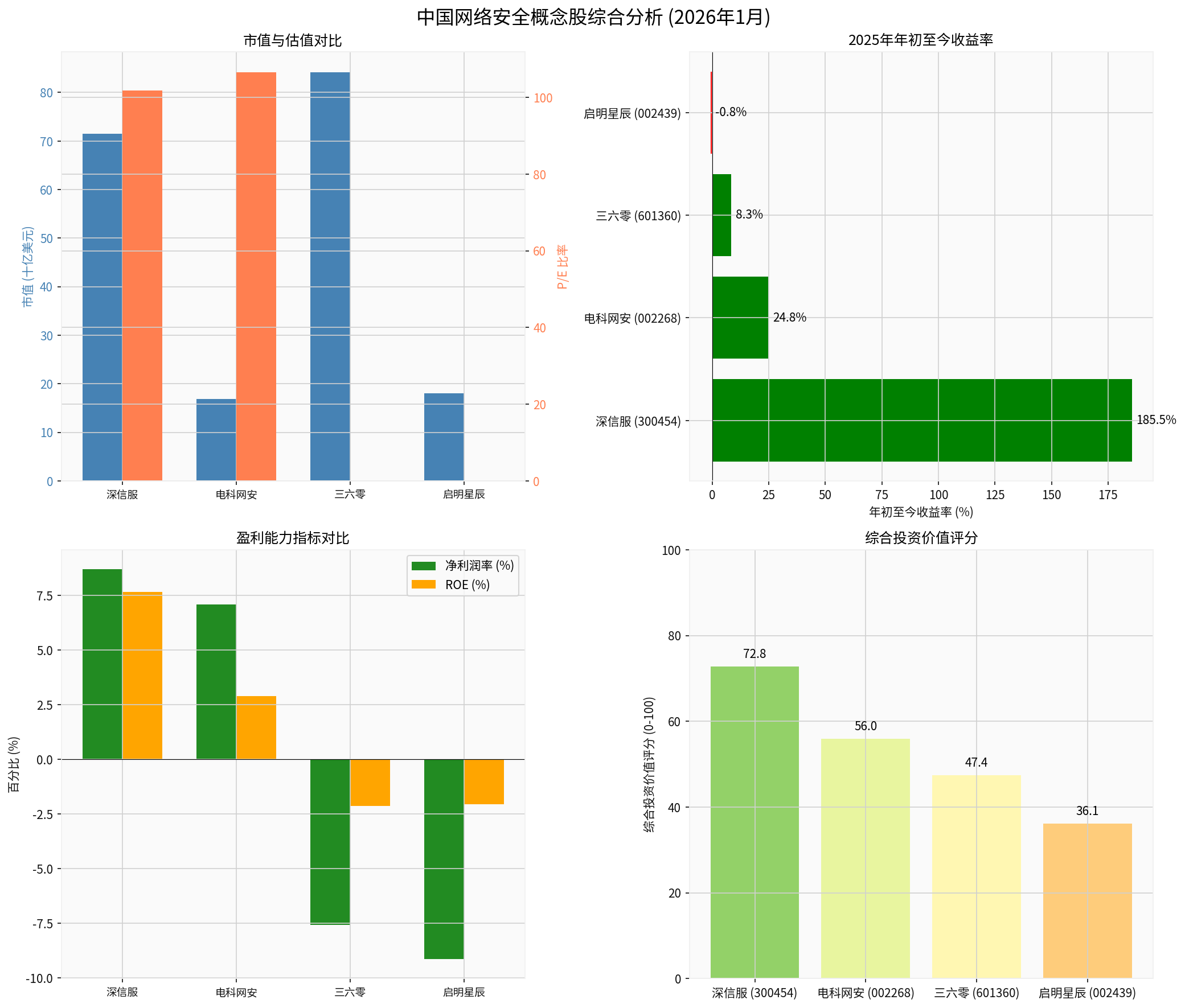

| 股票代码 | 公司名称 | 市值(亿美元) | 当前价格 | P/E | 年初至今收益 | 净利润率 | ROE |

|---|---|---|---|---|---|---|---|

| 300454.SZ | 深信服 |

71.50 | ¥169.98 | 101.78 | +185.49% | 8.69% | 7.65% |

| 002268.SZ | 电科网安 |

16.84 | ¥19.91 | 106.50 | +24.83% | 7.08% | 2.88% |

| 601360.SS | 三六零 |

84.13 | ¥12.02 | 亏损 | +8.29% | -7.58% | -2.14% |

| 002439.SZ | 启明星辰 |

18.00 | ¥14.86 | 亏损 | -0.80% | -9.14% | -2.05% |

数据来源:金灵API数据,截至2026年1月26日[0]

- 投资亮点:网络安全与云计算双轮驱动,2025年表现最为亮眼

- 财务表现:

- 第三季度EPS为0.34美元,超出预期209%

- 年初至今涨幅高达185.49%,近6个月涨幅63.99%[0]

- 净利润率8.69%,ROE 7.65%,盈利能力稳健

- 技术走势:股价突破50日均线+123.62元,20日均线138.43元,短期动能强劲[0]

- 投资评级:强烈关注,成长性最佳

- 投资亮点:密码技术国家队,数据安全领域龙头

- 财务表现:

- 年初至今上涨24.83%,近90日涨幅+14.63%[0]

- 流动性指标优秀(流动比率3.64,速动比率3.19)

- 业务布局:聚焦密码技术、信息安全服务,受益于数据安全政策红利

- 投资评级:积极关注,估值相对合理

- 投资亮点:网络安全领域老牌龙头,数字钱包安全审计领先

- 财务表现:

- 第三季度实现盈利(EPS 0.02美元)[0]

- 市值最大(84.13亿美元),流动性好

- 近90日涨幅+6.81%,波动率较高

- 风险提示:仍处于亏损状态,P/E为负值

- 投资评级:谨慎关注,基本面改善中

- 投资亮点:入侵检测、防火墙领域技术领先

- 财务表现:

- 第三季度业绩低于预期,EPS -0.10美元[0]

- 近90日下跌5.29%,表现相对疲软

- 风险提示:连续亏损,市场份额面临竞争压力

- 投资评级:观望为主,等待业绩拐点

| 标的 | 细分领域 | 备注 |

|---|---|---|

| 永信至诚 | 网络安全测试 | 小市值高弹性[1] |

| 国华网安 | 移动互联网安全 | 子公司资质齐全[5] |

| 中新赛克 | 网络可视化 | 数据安全应用领先[5] |

| 吉大正元 | 密码技术 | 信息安全专业服务[5] |

| 恒宝股份 | 数字安全 | 智能卡与物联网安全[5] |

| 风险偏好 | 推荐组合 | 配置比例 |

|---|---|---|

激进型 |

深信服 + 电科网安 + 永信至诚 | 50% + 30% + 20% |

稳健型 |

深信服 + 电科网安 + 三六零 | 40% + 35% + 25% |

保守型 |

电科网安 + 三六零 + 启明星辰 | 40% + 35% + 25% |

- 深信服:技术面强劲,突破形态明显,量能配合良好,可积极配置[0]

- 电科网安:沿50日均线上行,趋势良好,可逢低布局[0]

- 三六零:基本面改善中,业绩拐点可期,可中长期布局

- 启明星辰:等待业绩改善信号,暂观望

| 风险类型 | 具体表现 | 应对策略 |

|---|---|---|

估值风险 |

部分个股P/E偏高,深信服PE达101.78倍 | 关注业绩增速匹配度 |

业绩波动 |

多家公司仍处于亏损状态 | 选择基本面改善标的 |

政策风险 |

网安政策执行力度不及预期 | 分散投资 |

竞争风险 |

行业竞争加剧,毛利率承压 | 关注龙头股 |

上图展示了四家核心网络安全概念股的市值、估值、收益率和盈利能力对比。深信服在成长性和综合评分方面表现最优,电科网安盈利能力稳健,三六零和启明星辰仍处于亏损状态。

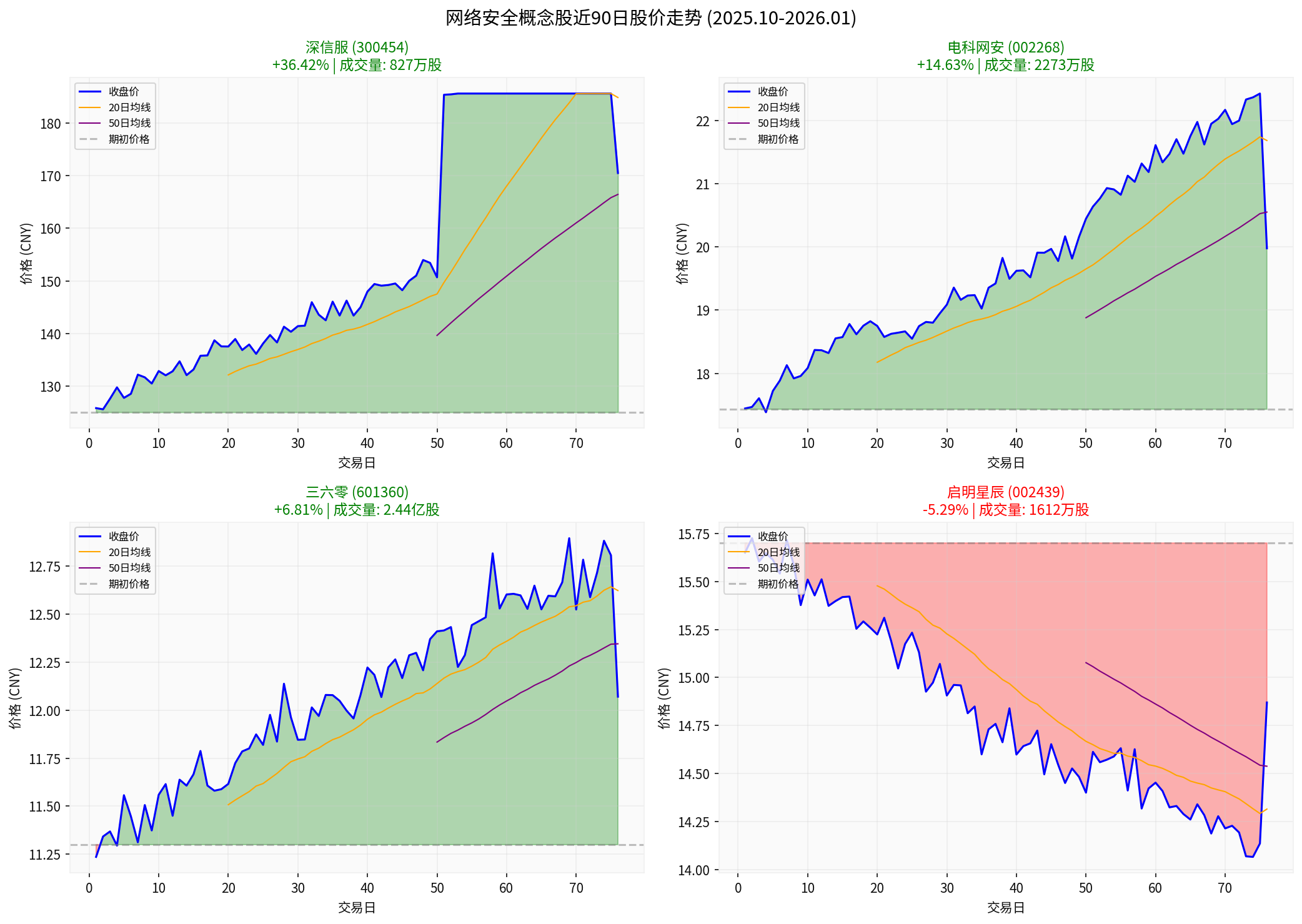

上图展示了个股近90日的股价走势。深信服呈现强势上涨趋势,电科网安稳步攀升,三六零波动较大,启明星辰走势偏弱。

-

行业高确定性增长:中国网络安全市场2024-2029年CAGR 8.9%,到2026年有望突破800亿元,增长确定性高[1]

-

细分领域差异化机会:

- 数据安全、隐私计算:年增速超30%-40%[3]

- AI安全、云安全:新兴高增长赛道

- 工业互联网安全:智能制造驱动

-

标的优选:

- 首推深信服 (300454):成长性最佳,基本面扎实

- 次推电科网安 (002268):估值合理,受益数据安全政策

- 关注三六零 (601360):业绩拐点临近,中期布局

-

投资窗口:当前处于财报披露期,建议关注业绩超预期标的,逢低布局

随着《网络安全法》《数据安全法》等法规的深入执行,以及AI安全、量子安全等新场景的爆发,中国网络安全行业将进入黄金发展期。建议投资者重点关注具备核心技术优势、盈利能力持续改善的龙头标的,享受行业增长红利。

[1] IDC《中国IT安全市场预测,2025—2029》报告,预计到2026年中国网络安全市场规模突破800亿元

[2] CSDN《2026网络安全行业全景剖析》,政策与技术驱动行业高速增长

[3] CSDN《中国数据安全行业发展格局与演进趋势分析》,数据安全市场年复合增长率30%

[4] CSDN《2025年中国网络安全产业八大趋势》,合规建设与AI重塑产业格局

[5] 财梯网《数据安全概念利好哪些股票》,数据安全行业十大龙头股排名

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.