百胜中国(YUMC)外卖价格调整影响分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将基于所有收集的数据生成完整的综合分析报告。

百胜中国旗下核心品牌肯德基近期对外送产品进行价格调整,平均上调0.8元人民币,堂食价格保持不变。公司表示此举是为应对运营成本变化,保持稳定健康的经营状态。值得注意的是,"疯狂星期四"等优惠套餐价格维持不变,此次调整仅涉及部分外送产品,平均涨幅较小[0][1]。

百胜中国在2025年前三季度交出了令人满意的成绩单:

| 指标 | 数值 | 同比增长 |

|---|---|---|

| 总收入 | 89.74亿美元 | +3% |

| 经营利润 | 11.03亿美元 | +9% |

| 净利润率 | 7.81% | 保持稳定 |

| 营业利润率 | 11.18% | 略有改善 |

最新季度(Q3 FY2025)表现尤为亮眼:营业收入达到32.06亿美元,同比增长4.4%;净利润2.82亿美元,每股收益0.76美元,超出市场预期2.29%[0]。

截至2025年,百胜中国门店总数已突破17,500家,其中:

- 肯德基:超过12,000家门店

- 必胜客:超过4,000家门店

- 其他品牌:小肥羊、黄记煌、COFFii & JOY等

根据行业数据显示,外卖销售约占百胜中国总收入的

| 参数 | 数值 | 说明 |

|---|---|---|

| 平均价格上调 | 0.8元/单 | 仅限部分外送产品 |

| 堂食价格 | 保持不变 | 维护堂食客群 |

| 优惠套餐价格 | 保持不变 | 保护价格敏感用户 |

| 受影响产品比例 | 10%-20% | 保守估计 |

基于公司业务规模进行测算:

| 测算项目 | 数值 |

|---|---|

| 肯德基门店数 | 12,000家 |

| 单店日均外卖订单 | ~180单 |

| 日均外卖总订单 | ~972,000单 |

| 受影响日均订单(15%比例) | ~145,800单 |

| 日均收入增加 | ¥11.7万元 |

年收入增加 |

¥4,257万元 (约600万美元) |

| 增量收入占年营收比例 | 0.049% |

| 情景 | 受影响比例 | 年收入增加 | EPS贡献 |

|---|---|---|---|

| 保守 | 10% | ¥2,838万 | $0.0009 |

基准 |

15% |

¥4,257万 |

$0.0013 |

| 乐观 | 20% | ¥5,676万 | $0.0017 |

从直接财务影响来看,此次价格调整的增量贡献相对有限,年收入增加约占总营收的0.05%左右。

百胜中国当前的利润率水平:

- 营业利润率:12.3%

- 净利润率:7.81%

- 股本回报率(ROE):15.73%

考虑到外卖业务的特殊性(平台佣金约15%-22%,但节省部分堂食运营成本),假设外卖业务的边际贡献率约为8%:

| 影响指标 | 数值 |

|---|---|

| 增量利润贡献 | ~$470万 |

| 利润提升幅度 | 0.03% |

| 利润率变化 | +0.02个百分点 |

虽然直接利润率提升幅度较小(不到0.03个百分点),但此次价格调整的战略意义远大于财务影响。

-

成本传导能力验证:此次调价显示百胜中国在面对成本压力时具有向下游传导的定价权,这在家电、餐饮等消费行业是重要的竞争优势。

-

堂食价格锚定稳定:保持堂食价格不变,维护了品牌整体价格形象,避免因外卖提价导致消费者对品牌"高端化"的负面认知。

-

促销产品保护策略:保留"疯狂星期四"等高流量促销活动,确保价格敏感型消费者的活跃度。

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 19.98x | 略低于历史平均 |

| 市净率(P/B) | 3.17x | 合理区间 |

| 市销率(P/S) | 1.50x | 具有吸引力 |

| EV/OCF | 12.52x | 健康水平 |

| 指标 | 数值 |

|---|---|

| 共识评级 | 买入 |

| 目标价 | $55.00 |

| 当前股价 | $49.08 |

上行空间 |

+12.1% |

评级分布:买入(73.7%)、持有(26.3%)[0]

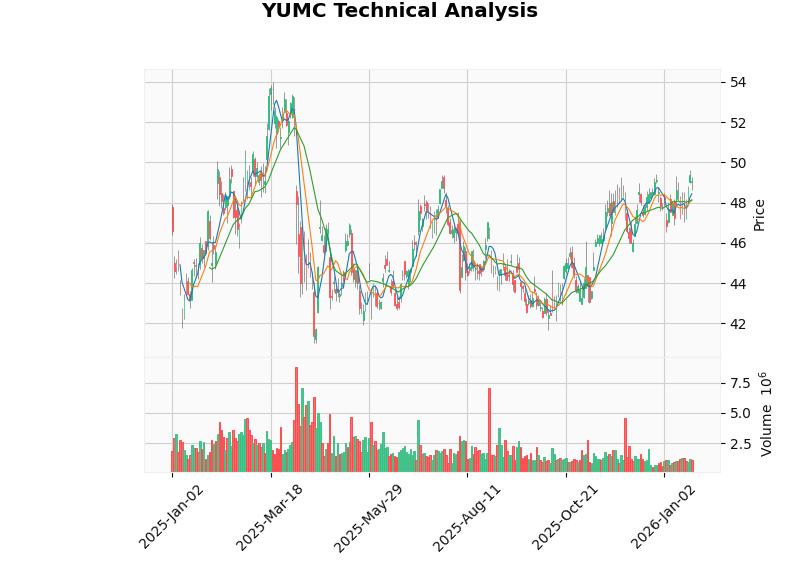

| 技术指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | $49.08 | - |

| 50日均线 | - | 震荡区间 |

| 支撑位 | $48.11 | - |

| 阻力位 | $49.60 | - |

| 趋势判断 | 横向整理 | 无明确方向 |

- 门店扩张:预计2026年将继续保持快速开店节奏

- 数字化升级:会员系统和外卖业务持续优化

- 成本控制:供应链效率提升和运营杠杆改善

- 分红回购:公司持续实施股票回购计划(2025年已回购约6.92亿美元)

2025年外卖市场呈现

| 平台 | 市场份额 | 特点 |

|---|---|---|

| 美团 | ~48% | 配送效率领先 |

| 淘宝闪购 | ~33% | 流量优势明显 |

| 京东外卖 | ~19% | 品质定位差异化 |

餐饮外卖业务面临多重成本压力:

- 平台佣金:约15%-22%

- 配送成本:人工成本上涨压力

- 食材成本:CPI温和上涨

- 人力成本:劳动力成本持续上升

在此背景下,百胜中国选择小幅上调外卖价格是应对行业成本压力的合理策略。

相较于中小餐饮商家,百胜中国的定价优势:

- 品牌溢价:消费者对肯德基品牌接受度较高

- 规模效应:供应链成本优势

- 产品差异:独家产品减少比价压力

- 业绩稳健增长:Q3 FY2025收入和利润均超预期

- 外卖业务驱动:45%的外卖占比确保增量收入

- 定价权验证:此次调价显示公司的成本传导能力

- 估值合理:当前P/E约20x,低于历史中枢

- 分析师看好:目标价$55.00对应12%上行空间

| 项目 | 数值 |

|---|---|

| 12个月目标价 | $55.00 |

| 当前价格 | $49.08 |

| 上行空间 | 12.1% |

| 3年复合回报预期 | 8%-12% |

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

宏观风险 |

中国消费增速放缓 | 中高 |

竞争风险 |

外卖平台佣金上涨 | 中 |

成本风险 |

食材和人力成本上涨 | 中 |

疫情风险 |

公共卫生事件反复 | 低 |

监管风险 |

平台经济监管政策变化 | 低 |

| 投资者类型 | 建议策略 |

|---|---|

长期投资者 |

可在$48-50区间分批建仓 |

价值投资者 |

当前估值具有吸引力,建议持有 |

交易型投资者 |

关注$48-50支撑区间和$55阻力位 |

风险偏好型 |

可在业绩发布前后关注波动机会 |

百胜中国此次小幅上调外卖价格是一次

- 验证定价权:证明公司具有向下游传导成本的能力

- 保护利润率:在外卖成本压力下维持盈利能力

- 差异化策略:堂食价格稳定维护品牌形象

从投资角度看,百胜中国当前估值合理(19.98x P/E),分析师目标价$55.00对应12%上行空间。公司作为中国餐饮行业的绝对龙头,受益于外卖渗透率提升和消费升级趋势,具备长期投资价值。

[0] 金灵AI金融数据库 - 百胜中国(YUMC)公司概况与财务数据

[1] 艾瑞咨询 - 2025年外卖大战与即时零售行业研究报告

[2] 蓝鲨财经 - 百胜中国业务数据与市场分析

[3] SEC EDGAR - Yum China Holdings, Inc. 10-Q Filing (2025-11-10)

[4] Yahoo Finance - Yum China Valuation Analysis

[5] 21世纪经济报道 - 拼好饭模式与外卖行业创新研究

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.