东方日升(300118.SZ)热门股票分析:钙钛矿与HJT技术驱动股价飙升

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

东方日升新能源股份有限公司(股票代码:300118.SZ)是一家专注于光伏太阳能组件研发制造的企业,1月26日强势登上热门榜,市场关注度显著攀升。从价格表现来看,公司股价今日触及涨停板24.91元,日内涨幅达8.48%,延续了近期的强劲上涨势头[0][8]。

从时间维度分析,该股票展现出极为凌厉的上涨趋势。5日涨幅达到39.10%,意味着从约16.18元快速攀升至当前水平;月涨幅43.44%,从1月初的15.70元左右起步;年涨幅更是高达109.49%,从52周低点8.20美元实现了惊人的翻倍行情[0]。当前股价已接近52周高点24.91元,技术上面临重要阻力位考验。

成交量方面,今日成交量达到3.79亿股,是日均成交量1.11亿股的3.4倍,显示市场参与度显著提升,资金博弈活跃[0]。高成交量配合涨停的组合表明当前上涨主要由资金驱动,而非单纯的概念炒作。

东方日升在2026年1月钙钛矿电池概念股涨幅榜中排名第二,月内涨幅达41.61%,仅次于琏升科技的67.44%[1]。钙钛矿电池作为下一代光伏技术的核心方向,具备高效率、低成本、弱光响应好等优势,被认为是颠覆晶硅电池的潜在技术路线。东方日升在这一领域的布局使其成为概念热点的直接受益者,1月26日钙钛矿电池板块整体上涨3.84%,东方日升位列领涨股行列[8]。

1月22日,全球光伏权威媒体TaiyangNews发布2026年首期TOP SOLAR MODULES榜单,东方日升自主研发的伏曦Pro异质结(HJT)组件凭借卓越性能强势登榜,跻身全球前三[2][3]。具体来看,该组件实现量产功率740Wp,创下全球最高功率纪录,组件转换效率达到23.8%,在量产光伏组件中处于领先地位。这一国际权威认证大幅提升了公司的技术声誉和品牌影响力。

更值得关注的是,东方日升自主研发的50μm超薄p型异质结电池已实现批量交付。该产品在轻量化、抗辐照领域性能突出,成功跻身低轨卫星互联网能源系统优选方案[4][5]。在商业航天快速发展的背景下,太空光伏作为新兴应用场景正在打开公司的第二增长曲线。

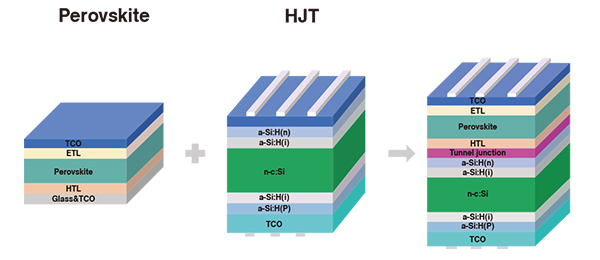

东方日升在钙钛矿/晶硅异质结叠层太阳能电池领域取得重大突破,转换效率已达到30.99%,远超当前主流PERC电池22%-24%的效率水平,逼近晶硅电池29.4%的理论效率极限[2][3]。这一技术突破不仅巩固了公司在HJT领域的领先地位,更为未来在太空光伏、高端建筑一体化等高价值场景的应用奠定了技术基础。公司已与上海港湾达成战略合作,共同推进钙钛矿与异质结叠层技术在太空能源领域的研发应用[4][6]。

资金流向数据显示,1月23日(周五)主力资金净流入东方日升6.79亿元,占当日成交额的25.72%,成交132.04万手,成交额达26.41亿元,换手率14.25%[7]。值得注意的是,同期散户资金净流出2.18亿元,呈现典型的"机构主导、散户离场"特征,表明专业资金对公司的看好态度较为一致。主力资金的持续净流入为股价上涨提供了坚实的资金支撑。

光伏行业近期迎来多重政策利好。国家能源局批准《分布式电源接入电力系统承载力评估导则(2025版)》,将于2026年6月18日实施,取消80%反向负载率硬性指标,大幅缩减"红区"范围,为分布式光伏发展松绑[9]。国家电网明确"十五五"期间年均新增风光装机2亿千瓦,固定资产投资增长40%[9]。商务部裁定对美韩太阳能级多晶硅继续征收5年反倾销税,保护国内产业发展[9]。五部门联合启动零碳工厂建设行动,要求工厂大力配置光伏、风电设备[9]。工信部推进光伏行业"反内卷"治理,推动落后产能退出,引导行业从低价竞争转向高价值发展[10]。东方日升作为技术领先的龙头企业,将从产能出清和行业整合中显著受益。

从技术分析角度,东方日升呈现出典型的强势多头格局[0]。趋势判定方面,股价处于上升趋势并形成突破形态,但有待进一步确认。MACD指标出现偏多交叉,发出看涨信号。KDJ指标中K值61.3、D值52.6、J值78.8,形成金叉形态,进一步确认短期强势。然而,RSI指标已进入超买区域,提示短期存在回调风险[0]。

从Beta系数来看,公司股票Beta值为0.71,与大盘相关性较低,在市场波动时表现出一定的防御特性[0]。当前股价触及涨停板24.91元后回落,下一目标位为26.87元,关键支撑位在18.35元附近[0]。

从概念板块表现来看,钙钛矿电池板块当日上涨3.84%,异质结电池HJT板块上涨2.8%,BIPV板块上涨1.46%,东方日升在这些热点概念中均处于领涨位置[8]。利多因素包括技术面强劲、主力资金持续净流入、行业政策持续释放利好、太空光伏新赛道打开想象空间;利空因素主要是RSI超买带来的短期回调风险,以及短期涨幅过大可能积累的获利了结压力。

DCF估值模型显示,公司概率加权估值为89.80美元,较当前22.52美元有298.7%的上涨空间;保守情景估值76.53美元,乐观情景估值高达121.97美元[0]。这一估值区间显示市场对公司长期发展潜力的预期较为乐观。

从基本面来看,东方日升当前仍处于亏损状态。P/E为-8.99倍,表明公司尚未实现盈利;P/B为2.40倍,处于中等偏高水平;ROE为-25.53%,反映股东回报能力较弱;净利润率为-17.78%,盈利能力亟待改善;流动比率0.61,显示存在一定的短期偿债压力[0]。

从盈利趋势来看,公司亏损幅度有所收窄。Q3 FY2025 EPS为-0.23美元,Q1 FY2025为-0.24美元,而Q4 FY2024为-1.67美元,Q3 FY2024为-0.53美元[0]。虽然持续亏损,但亏损幅度显著缩小,显示出经营改善的积极迹象。Q3 FY2025营收30.2亿美元,与Q1基本持平,较2024年同期有所下滑。

尽管短期业绩承压,东方日升在技术领域的竞争优势较为突出。HJT技术方面,公司已跻身全球前三,740Wp量产功率和23.8%转换效率处于行业前沿水平。太空光伏卡位方面,50μm超薄电池已批量供货卫星企业,在商业航天能源系统领域占据先发优势。钙钛矿叠层方面,30.99%的转换效率领先行业,为下一代技术迭代做好储备。在行业"反内卷"政策推动下,落后产能将加速退出,技术领先的龙头企业有望获取更多市场份额。

从估值的角度分析,公司当前股价已从月内低点15.70元反弹超过80%,接近52周高点。短期来看,股价涨幅可能已经充分反映了技术突破和概念热度的利好,存在技术性调整的需要。但从中长期来看,DCF估值模型显示的70-122美元目标价区间意味着巨大的潜在上涨空间,前提是公司能够将技术优势转化为实际的业绩改善。

东方日升成为热门股票的核心驱动因素可归纳为五个方面:钙钛矿电池概念热度(影响程度五星)、HJT技术全球认可(影响程度五星)、太空光伏新赛道(影响程度四星)、主力资金大幅流入(影响程度四星)、政策利好叠加(影响程度四星)[1][2][3][4][7][9]。

综合技术面、基本面、估值面和催化剂因素,公司投资评级为四星(5星制)。投资者在关注的同时,需密切跟踪主力资金流向、技术进展和业绩兑现情况,做好风险管理。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.