中科电气(300035.SZ)投资价值分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上数据,我为您提供中科电气的深度投资分析报告:

中科电气发布2025年业绩预告,预计全年净利润4.55-5.15亿元,同比增长50%-70%[1][2]。这一增长主要由产能扩张、新能源汽车及储能市场需求拉动以及降本增效措施驱动。然而,

| 指标 | 2025年预告 | 同比变化 | 驱动因素 |

|---|---|---|---|

| 归母净利润 | 4.55-5.15亿元 | +50%至+70% | 产销量大幅增长 |

| 扣非净利润 | 3.8-4.83亿元 | +10%至+40% | 成本管控增强 |

| 毛利率 | 约22.47% | 优于行业平均 | 一体化生产优势 |

- 产能扩张:锂电负极材料产能较上年显著增加,形成规模效应

- 需求旺盛:下游新能源汽车(尤其是快充车型)及储能市场需求持续增长

- 成本优化:推进降本增效措施,石墨化自供率提升,单位成本下降[3]

值得注意的是,扣非净利润增速(10%-40%)显著低于归母净利润增速(50%-70%),主要因子公司中科星城控股股权回购相关利息支出7,621万元于四季度转为经常性损益[2]。剔除此因素后,内生增长质量需进一步观察2025年年报具体数据。

锂电池负极材料行业呈现

| 企业 | 市场地位 | 竞争优势 |

|---|---|---|

| 贝特瑞 | 天然石墨龙头 | 技术积累深厚、海外渠道强 |

| 江西紫宸(璞泰来) | 人造石墨第一 | 石墨化自供率高、成本优势 |

| 上海杉杉(杉杉股份) | 头部企业 | 一体化产能布局 |

| 中科电气 | 二梯队头部 | 快充/储能差异化定位 |

2019年以来,头部CR3企业市占率已达56.30%[4],行业呈现"强者恒强"态势。中科电气虽处于第二梯队,但凭借快充负极材料的技术积累,在细分领域具备一定竞争力。

- 产能过剩:石墨化产能和针状焦产能释放,供给增加导致加工价格下行

- 价格竞争:头部企业凭借成本优势降价抢市场份额,行业价格战持续

- 成本传导:原材料价格波动向下游传导的时滞性

- 提升石墨化自供率,降低外协加工依赖

- 聚焦快充、储能等高性能差异化产品

- 推进山西四期年产20万吨负极项目建设(预计2026Q3投产)[3]

| 情景 | 估值 | 较当前股价溢价/折价 | 假设条件 |

|---|---|---|---|

| 保守情景 | 5.68元 | -75.2% |

零增长、低利润率 |

| 基准情景 | 13.49元 | -41.1% |

历史平均增速54.7% |

| 乐观情景 | 30.95元 | +35.0% |

高增长、强利润率 |

加权平均 |

16.71元 |

-27.1% |

概率加权 |

| 关键假设 | 当前设定 | 敏感性影响 |

|---|---|---|

| 营收增速 | 54.7%(历史均值) | 增速每下降10%,估值下调约15% |

| EBITDA利润率 | 15.9% | 利润率每下降1个百分点,估值下调约8% |

| WACC | 9.2% | 折现率每上升1%,估值下调约10% |

| 指标 | 中科电气 | 行业平均 | 评价 |

|---|---|---|---|

| P/E (TTM) | 30.5-34.5倍 | 25-35倍 | 处于合理区间上限 |

| P/B | 3.2倍 | 2.5-4倍 | 中性偏贵 |

| P/S | 2.07倍 | 1.5-2.5倍 | 中性 |

| 指标 | 数值 | 信号 | 解读 |

|---|---|---|---|

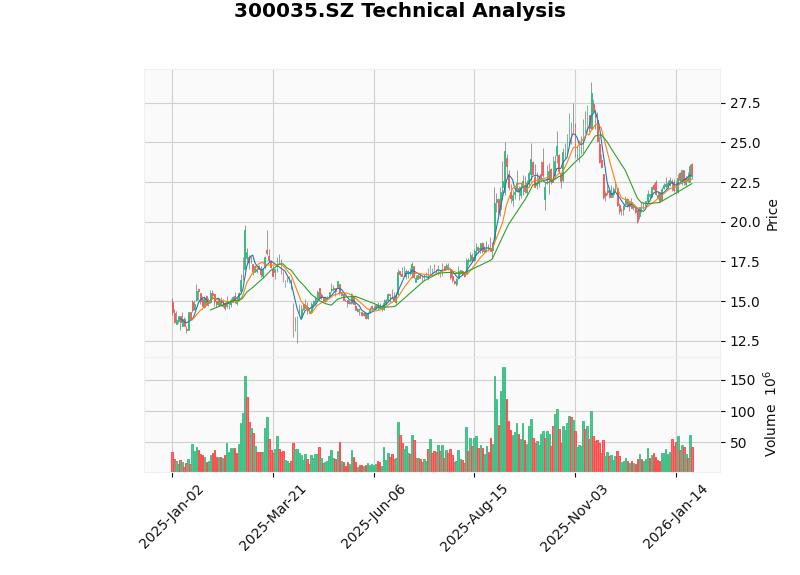

| 价格 | 22.92元 | - | 处于横盘整理区间 |

| 支撑位 | 22.40元 | - | 短期关键支撑 |

| 阻力位 | 23.32元 | - | 短期关键压力 |

| KDJ | K:70.1, D:69.6 | 看涨 | 进入超买区域 |

| MACD | 无死叉 | 偏牛 | 中期趋势未破 |

| Beta | 0.75 | 低波动 | 相对于大盘波动较小 |

| 积极因素 | 风险因素 |

|---|---|

| ✓ 新能源赛道长期成长性好 | ✗ 业绩高增长持续性存疑 |

| ✓ 快充/储能负极材料需求旺盛 | ✗ 行业竞争激烈,毛利率承压 |

| ✓ 产能扩张支撑营收增长 | ✗ DCF估值显示当前股价偏高 |

| ✓ 低Beta属性,防御性较好 | ✗ 扣非净利润增速放缓 |

| 情景 | 概率 | 预期收益率 | 触发条件 |

|---|---|---|---|

| 乐观 | 25% | +30%至+50% | 新能源车销量超预期、毛利率企稳回升 |

| 中性 | 50% | -10%至+10% | 业绩符合预期,股价横盘整理 |

| 悲观 | 25% | -30%至-50% | 行业价格战加剧,产能过剩凸显 |

- 新能源汽车销量不及预期:直接影响负极材料需求

- 行业产能过剩加剧:可能导致价格战,毛利率进一步下滑

- 原材料价格波动:针状焦、石墨等原材料成本上涨侵蚀利润

- 技术迭代风险:硅碳负极等新技术可能颠覆现有竞争格局

- 2025年年报业绩及毛利率变化

- 山西/马来西亚产能投产进度

- 客户结构变化(头部电池厂商占比)

- 行业产能利用率及价格走势

中科电气2025年净利润预增50%-70%主要受益于产能扩张和下游需求增长,但

- 扣非净利润增速(10%-40%)显著低于归母净利润增速,业绩质量存疑

- 负极材料行业竞争激烈,头部企业市占率超56%,价格战持续

- 毛利率承压,需密切关注成本端管控能力

建议投资者

[1] 同花顺财经 - 中科电气:预计2025年全年盈利4.55亿至5.15亿 (http://yuanchuang.10jqka.com.cn/20260126/c674313200.shtml)

[2] 东方财富网 - 中科电气:预计2025年净利同比增长50%-70% (http://finance.eastmoney.com/a/202601263630929127.html)

[3] 证券之星 - 璞泰来投资评级 (https://resource.stockstar.com/DataCenter/PrivateData/GetInvestRank_c001301_t4.html)

[4] 赢家财富网 - 璞泰来发展趋势、前景风险 (http://www.yjcf360.com/gegu/603659/qianjing/)

[5] 金灵API市场数据(2026年1月26日)

报告生成时间:2026年1月27日

免责声明:本报告仅供投资参考,不构成具体投资建议。投资者应根据自身风险承受能力独立决策。

中国宏观审慎政策强化与人民币国际化深度分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.