中农联合(003042.SZ)深度分析:业绩承压与行业周期底部研判

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于收集的数据和分析,我来为您系统地解读中农联合的业绩困境及农药化工行业周期底部问题。

中农联合于2026年1月26日晚间发布2025年度业绩预告,预计2025年归母净利润亏损1.28亿元至1.65亿元,上年同期亏损1.22亿元,亏损幅度进一步扩大约4.9%-35.2%[1][2]。扣除非经常性损益后,净利润预计亏损1.32亿元至1.69亿元,同样呈现亏损加剧态势。

| 因素 | 具体影响 |

|---|---|

产品价格持续低迷 |

公司主要产品市场价格处于历史低位,主营业务毛利率承压 |

新项目试运行成本高 |

新建成项目处于产能爬坡期,单位成本偏高,拖累整体盈利 |

行业周期底部 |

农药化工行业整体处于景气度低谷,需求端恢复缓慢 |

根据最新财务数据,中农联合面临较为严峻的财务压力[0]:

| 指标 | 数值 | 风险提示 |

|---|---|---|

| P/E (TTM) | -26.90倍 | 持续亏损状态 |

| ROE | -8.26% | 股东权益回报为负 |

| 流动比率 | 0.62 | 短期偿债能力偏弱 |

| 速动比率 | 0.40 | 存货变现能力不足 |

| 净利率 | -5.58% | 主营业务盈利能力不足 |

公司财务态度呈"保守"特征,折旧与资本支出比率较高,表明前期投资正处于产能消化期,盈利改善空间有待投资逐步兑现。

农药化工行业自2022年以来持续调整,当前呈现出典型的周期底部特征:

-

产品价格接近历史低位

- 草铵膦:2026年1月13日价格5690美元/吨(折39889元/吨),处于历史较低区间[3]

- 草甘膦:95%含量报价约2.4万元/吨,工厂封盘观望情绪浓厚[4]

-

落后产能加速出清

- 2026年1月8日财政部、税务总局发布政策,取消部分农药原药出口退税(含草铵膦、精草铵膦、敌敌畏等)[5]

- 政策倒逼落后产能退出,行业集中度有望提升

-

龙头企业率先复苏

- 利尔化学(002258)预计2025年业绩增长122%,草铵膦价格持续上涨[3]

- 颖泰生物2025年Q1-3营收42.66亿元,同比增长1.55%,亏损大幅收窄55.73%-65.95%[5]

根据多家机构研报,农药化工行业2026年有望呈现

| 驱动因素 | 具体表现 |

|---|---|

草铵膦涨价趋势 |

2026年1月15日价格上涨2100元/吨至4.6万元/吨,出口退税取消进一步支撑价格[3] |

春耕行情启动 |

农药需求旺季来临,杀虫剂、杀菌剂等品种有望迎来补库行情 |

政策托底 |

出口退税调整加速产能出清,合规龙头企业市场份额扩大 |

库存处于低位 |

行业低库存叠加需求改善,价格弹性空间较大 |

- 2026年上半年:景气度温和回升,价格底部逐步确认

- 2026年下半年:需观察全球经济复苏及农产品价格走势,决定需求端修复力度

尽管业绩承压,中农联合股价近期却呈现逆势上涨态势[0]:

| 时间周期 | 涨跌幅 |

|---|---|

| 1日 | +10.01% |

| 5日 | +25.15% |

| 1个月 | +29.63% |

| YTD | +31.50% |

| 1年 | +29.23% |

- 市净率(LF):约2.28倍

- 市销率(TTM):约1.5倍

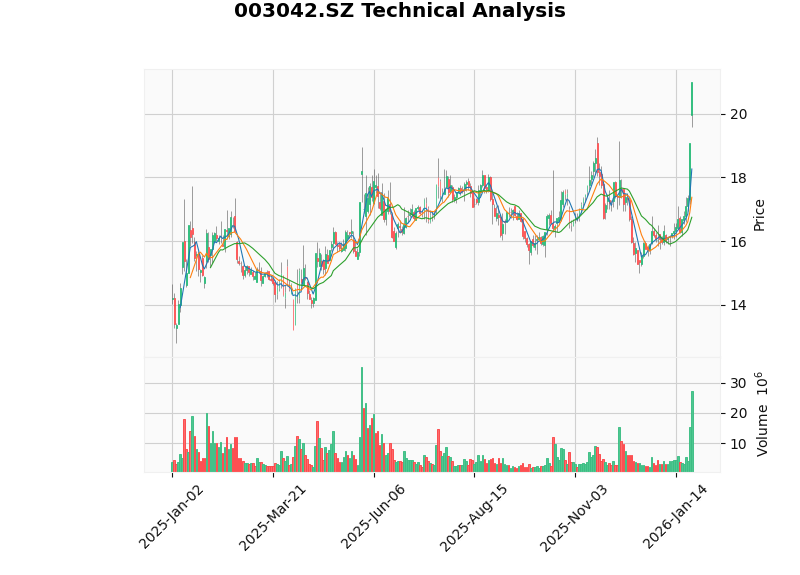

根据技术分析指标[0]:

| 指标 | 状态 | 解读 |

|---|---|---|

趋势判定 |

上升趋势(待确认) | 处于突破上行阶段 |

MACD |

偏多信号 | 无死叉,呈多头排列 |

KDJ |

超买警告 | K值90.2、D值79.6,短期有回调风险 |

RSI |

超买风险 | 短期追高需谨慎 |

| 价位类型 | 价格 |

|---|---|

| 支撑位 | $17.38 |

| 阻力位 | $21.00 |

| 下一目标 | $21.70 |

- 主营产品在低位徘徊,短期内难以实现盈利反转

- 新项目产能释放进度不及预期,成本压力持续

- 流动比率偏低,面临一定的流动性压力

- 全球农产品价格波动影响农药需求

- 出口退税政策调整对短期业绩有负面影响

- 行业产能过剩问题仍需时间消化

- 草铵膦、草甘膦价格处于周期低点,向上弹性较大

- 行业集中度提升,利好合规龙头企业

- 春耕季节性需求即将释放

- 股价先行反应,可能反映市场对行业复苏的预期

- 底部确认信号:产品价格接近历史低位、落后产能加速出清、龙头企业业绩率先改善

- 复苏时间窗口:2026年上半年有望迎来温和复苏,下半年需视需求恢复情况而定

- 结构性机会:合规龙头有望在行业洗牌中获益,中农联合作为全产业链企业具备一定竞争优势

| 维度 | 评估 |

|---|---|

业绩改善时点 |

需等待产品价格回升及新项目产能释放,预计2026年下半年有望减亏 |

当前估值 |

虽处亏损状态,但股价已提前反应复苏预期 |

交易策略 |

短期存在超买回调风险,中期可逢低布局,等待业绩拐点 |

- 短期:股价接近$21阻力位,KDJ/RSI处于超买区域,谨慎追高

- 中期:若回调至$17-18区间,可考虑分批布局

- 重点跟踪:草铵膦/草甘膦价格走势、新项目产能利用率、2026年一季报业绩变化

[1] 东方财富网 - 中农联合:预计2025年亏损1.28亿元-1.65亿元 (http://finance.eastmoney.com/a/202601263630910652.html)

[2] 东方财富网 - 中农联合:2025年度预亏1.28亿元—1.65亿元 (http://finance.eastmoney.com/a/202601263630845080.html)

[3] 新浪财经 - 利尔化学(002258):2025年业绩预计增长122% 草铵膦涨价将使公司盈利修复 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/company/rptid/822575878427/index.phtml)

[4] 火爆农化招商网 - 2026年1月19日国内除草剂价格行情快报 (http://nongyao.1988.tv/)

[5] 新浪财经 - 北交所策略专题报告:农药落后产能出清加速 聚焦合规龙头集中度与盈利修复 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/822675232464/index.phtml)

[6] 今日头条 - 化工行业2026年景气度预计持续修复,投资机会可围绕周期复苏与成长新兴两条主线展开 (https://www.toutiao.com/w/1854884420339724/)

- 公司财务数据:来自金灵API金融数据库[0]

- 技术分析数据:来自金灵API技术分析模块[0]

- 行业数据:来自公开市场信息及第三方研究机构

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.