紫金矿业财务风险综合分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我收集到的最新数据,需要先澄清一个重要信息:

| 时间节点 | 资产总额 | 负债总额 | 资产负债率 |

|---|---|---|---|

| 2025年9月30日 | 4,830.08亿元 | 2,560.41亿元 | 53.01% |

| 2025年3月31日 | - | - | 54.89% |

| 2024年三季度 | - | - | 55.38% |

| 维度 | 评估 | 说明 |

|---|---|---|

财务态度 |

保守 | 公司采用保守会计政策,高折旧/资本支出比率[0] |

收入能力 |

较强 | 2025年净利润预盈超510亿元,同比增长59%-62%[1] |

现金流 |

良好 | 最新自由现金流240.63亿元,FCF Margin表现稳健[0] |

债务风险 |

中等风险 |

当前负债水平与矿业行业特性相符[0] |

| 指标 | 数值 | 行业对比 | 风险提示 |

|---|---|---|---|

| 流动比率 | 1.20 | 低于行业平均 | 短期偿债能力略紧 |

| 速动比率 | 0.92 | 相对健康 | 存货变现能力尚可 |

| 货币资金覆盖 | 存在缺口 | 短期债务压力 | 公司2024年通过200亿元融资缓解资金压力[2] |

| 指标 | 数值 | 评估 |

|---|---|---|

| ROE(净资产收益率) | 30.60% | 优秀 |

| 净利润率 | 13.91% | 良好 |

| 营业利润率 | 20.11% | 较强 |

| P/E(市盈率) | 23.63x | 合理区间 |

| P/B(市净率) | 6.42x | 偏高 |

-

负债水平相对较高

- 资产负债率高于行业平均10个百分点

- 作为资本密集型行业,矿山开发、设备采购需巨额资金投入[1]

-

流动性压力

- 货币资金难以完全覆盖短期债务,资金缺口曾达百亿级别[2]

- 流动比率1.20略低于理想值

-

债务成本

- WACC(加权平均资本成本)达12.7%,成本较高[0]

- Beta系数1.35,股价波动性较大

-

盈利能力强劲

- 2025年归母净利润预盈510-520亿元,同比大增59%-62%[1]

- ROE达30.6%,股东回报优异

-

产量持续增长

- 2025年矿产金约90吨(同比增长23%)

- 矿产铜约109万吨(同比增长2%)

- 碳酸锂产量大幅提升[1]

-

现金流充裕

- 自由现金流持续为正,2025年FCF达240.63亿元[0]

- 能够支撑债务本息偿还

-

分红慷慨

- 2024年分红创历史新高,在高负债背景下仍回报股东[2]

| 情景 | 内在价值 | 较当前价格 |

|---|---|---|

| 保守情景 | $29.71 | -26.8% |

| 中性情景 | $34.81 | -14.3% |

| 乐观情景 | $48.18 | +18.6% |

| 概率加权 | $37.57 | -7.5% |

| 评估项目 | 结论 |

|---|---|

整体财务风险 |

中等 |

偿债能力 |

短期有压力,长期可控 |

投资价值 |

业绩增长强劲,但估值偏高 |

风险预警等级 |

★★★☆☆ |

- 紫金矿业资产负债率约53%,处于矿业企业正常区间,非88.96%

- 公司债务风险可控,主要依赖强劲的经营现金流来支撑

- 盈利能力突出,2025年业绩预盈超510亿元

- 需关注流动性管理,特别是短期债务偿还压力

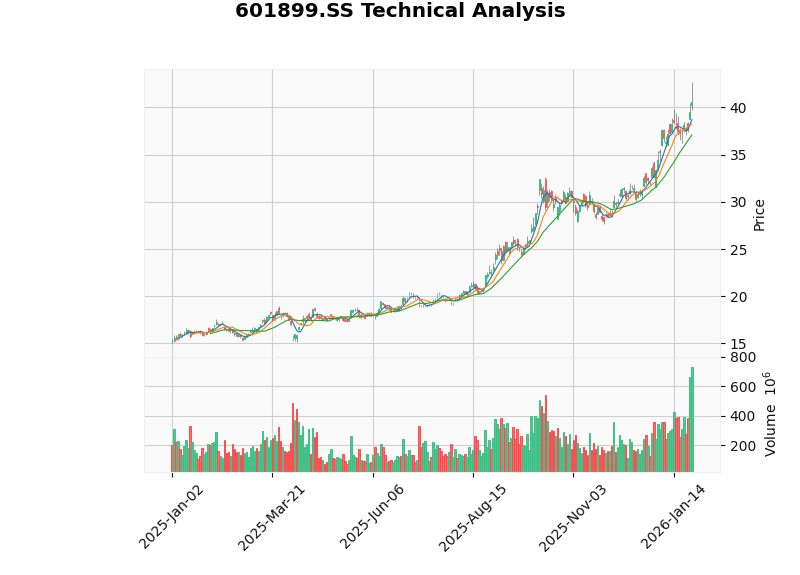

- 股价短期涨幅较大(近一年上涨150%),需警惕回调风险

[1] 东方财富网 - “受益火热行情 '有色茅’紫金矿业2025年预盈超510亿元” (https://finance.eastmoney.com/a/202601273632446344.html)

[2] 证券之星 - “紫金矿业:海外项目开发无果遭抛售,去年锂产量’挂零’,高负债下推百亿分红” (https://stock.stockstar.com/SS2025040900011723.shtml)

[3] 赢家财富网 - “紫金矿业资产,财务分析指标” (http://www.yjcf360.com/gegu/601899/caiwu/)

[0] 金灵AI金融数据库

隆基绿能白银成本占比对盈利能力的影响分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.