Joint Corp (JYNT) 投資分析報告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我已收集了足够的数据,让我为您生成一份全面的Joint Corp (JYNT)投资分析报告。

根据公开的SEC文件数据显示[1][2],在过去的12个月内,JYNT的内部人士和主要股东持续增持公司股份,且

| 交易日期 | 内部人士 | 身份 | 买入股数 | 平均价格 | 总金额 |

|---|---|---|---|---|---|

| 2026年1月6日 | Charles E. Jobson | 主要股东 | 5,240股 | $8.89 | $46,584 |

| 2025年12月31日 | Charles E. Jobson | 主要股东 | 11股 | $8.70 | $96 |

| 2025年12月5日 | Charles E. Jobson | 主要股东 | 10,000股 | $8.41 | $84,100 |

| 2025年12月1日 | Charles E. Jobson | 主要股东 | 13,000股 | $8.41 | $109,330 |

| 2025年11月21日 | Charles E. Jobson | 主要股东 | 10,000股 | $8.50 | $85,000 |

| 2025年8月20日 | Christopher M. Grandpre | 董事 | 10,000股 | $10.41 | $104,100 |

| 2025年8月18日 | Christopher M. Grandpre | 董事 | 10,000股 | $10.70 | $107,000 |

| 2025年8月15日 | Christopher M. Grandpre | 董事 | 14,388股 | $10.88 | $156,541 |

- 过去12个月总买入金额:约$692,751(72,639股)

- 内部人士卖出记录:无

- 买入价格区间:$8.41 - $10.88

-

一致看涨立场:主要股东Charles E. Jobson和董事Christopher M. Grandpre均未出售任何股份,且Jobson在2025年11月至2026年1月期间累计买入约38,251股,总金额超过32万美元[2]。这种持续性买入通常表明内部人士认为当前股价具有吸引力。

-

与公司战略方向一致:公司在2025年积极推进"纯特许经营商"战略转型,出售公司自营诊所并扩大特许经营网络[3]。内部人士的增持行为与公司的战略调整方向相符。

-

现金流与估值考量:当前股价约$9.73,低于内部人士在2025年8月买入的平均价格($10.66),这表明早期买入的内部人士当前处于浮亏状态,但其持续增持行为表明对长期价值的信心。

- 内部人士买入金额相对于公司市值(约1.48亿美元)仍属小额

- 主要股东Jobson持有约162万股,占总股本的10%以上[4],其增持更多是维持持股比例而非战略性加仓

- 需结合基本面和估值综合判断

The Joint Corp. 成立于2010年,开创了"零售医疗"模式,通过特许经营方式快速扩张脊椎保健服务网络[3]。公司目前运营模式包括:

- 特许经营诊所(884家):占绝大多数,为公司贡献特许权费和广告收入

- 公司自营诊所(78家):主要集中在特定市场,公司正在逐步出售

- 特许权费(Royalty):$8.11M(60.6%)

- 广告费:$2.34M(17.5%)

- 技术服务费:$1.55M(11.5%)

- 特许费:$96.5万(7.2%)

- 其他收入:$41.9万(3.1%)[3]

| 指标 | Q3 FY2025 | Q3 FY2024 | 同比变化 |

|---|---|---|---|

| 营收 | $13.4M | $12.7M | +6% |

| 系统销售额 | $127.3M | $129.2M | -1.5% |

| 同店销售 | -2.0% | - | - |

| 持续经营净收入 | $29万 | $(41.4)万 | 转盈 |

| 合并调整后EBITDA | $3.3M | $2.4M | +36% |

| 合并净利润 | $85.5万 | $(316.5)万 | 转盈[3] |

- 现金流:现金及等价物$29.7M(2025年9月30日),较年初$25.1M增加[3]

- 流动性:流动比率1.80,财务风险低[1]

- 盈利能力:从持续经营亏损转为盈利,但净利率仍承压(-55.34% TTM)[1]

- 负债风险:低债务水平,财务状况稳健[1]

公司正实施以下关键战略:

- 纯特许经营化:计划出售全部公司自营诊所,预计2025年底前完成[3]

- 品牌重新定位:向"疼痛管理"方向转型,加大全国性媒体广告投入

- 数字化转型:推出新移动应用,优化搜索引擎和AI搜索营销

- 定价试点:2025年11月启动三层定价试点计划

- 股票回购:董事会授权额外$1200万用于股票回购,已累计回购54万股[3]

根据专业估值分析[5],采用两阶段DCF模型得出的内在价值分析:

| 参数 | 数值 |

|---|---|

| 折现率(权益成本) | 7.0%(基于β=0.80) |

| 10年FCF预测 | $4.02M (2026) → $7.35M (2035) |

| 终值增长率 | 3.3%(保守假设,GDP水平) |

内在价值估计 |

$9.76/股 |

| 当前市场价格 | $9.73 |

| 隐含溢价/折价 | ~0% |

- DCF模型对终值增长率和折现率较为敏感

- 当前股价与内在价值基本持平

| 指标 | JYNT | 行业平均 |

|---|---|---|

| P/E (TTM) | -186.84 | 约25-35 |

| P/B | 6.58 | 约3-5 |

| P/S | 102.35 | 约1.5-2.5 |

- 由于公司仍处于战略转型期,净利润为负,传统P/E估值参考意义有限

- P/B和P/S显著高于行业平均,反映市场对公司增长潜力的溢价预期

- 当前股价接近DCF内在价值,估值相对合理[5]

| 项目 | 数值 |

|---|---|

| 共识目标价 | $20.00 |

| 目标价区间 | $20.00 - $20.00 |

| 上涨空间 | +105.5% |

| 买入评级占比 | 62.5% |

| 持有评级占比 | 37.5%[1] |

- B. Riley Securities(2025年8月):维持买入

- Lake Street(2025年5月):维持买入

- Roth MKM(2024年11月):维持买入

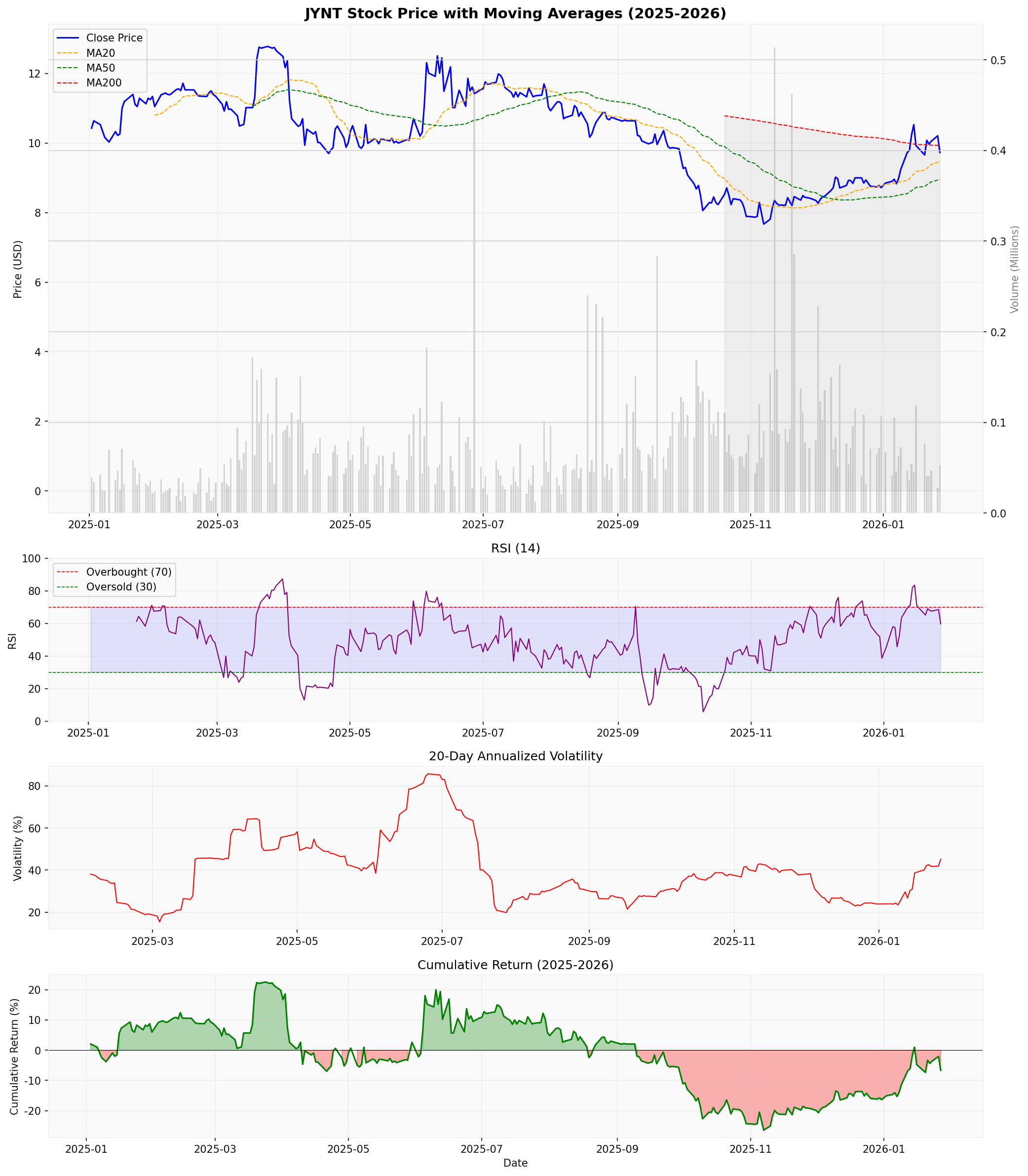

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $9.73 | - |

| 20日均线 | $9.50 | 短期均线高于长期均线,偏多 |

| 50日均线 | $8.95 | - |

| 200日均线 | $9.93 | 价格低于200日均线 |

| RSI (14) | 59.75 | 中性区间,未超买超卖 |

| MACD | 无交叉 | 偏多信号 |

| KDJ | K:47.6, D:61.1, J:20.8 | 偏空信号 |

| Beta | 1.29 | 高于市场波动性 |

| 20日年化波动率 | 45.14% | 中高波动 |

| 52周区间 | $7.67 - $12.78 | - |

- 价格区间参考:$9.50 - $9.91[1]

- 短期均线(MA20)与长期均线(MA200)趋于收敛

- 成交量近期偏低,市场关注度有限

- 支撑位:$9.50

- 阻力位:$9.91

根据行业研究报告[6][7],脊椎保健(脊椎按摩护理)市场呈现强劲增长态势:

| 年份 | 市场规模(美元) | 同比增速 |

|---|---|---|

| 2024 | $126亿(美国) | - |

| 2025 | $933亿(全球) | - |

| 2026 | $996.7亿(全球) | +6.8% |

| 2032 | $1678.7亿(全球) | +8.75% CAGR |

- 2024年:$126亿

- 2033年:$185亿

- CAGR:4.5%[7]

-

混合护理模式:结合线下诊疗与远程医疗/远程监测,预计30%的就诊包含虚拟服务成分[6]

-

数字化健康整合:电子健康记录、结果追踪技术的应用日益普及

-

人口结构变化:

- 老年人口增长带来更多骨骼关节问题需求

- 运动员和运动爱好者对运动康复需求增加

- 儿童和青少年姿势问题日益受到关注

-

支付方式演变:

- 保险公司覆盖范围扩大

- 自付套餐(Self-pay packages)兴起

- 基于效果的付费模式逐步推广

-

康复服务价值化:康复服务作为增值业务的趋势明显

- 关税影响:设备成本上升压力

- 供应链约束:向国内和翻新设备转型

- 双重支付复杂性:保险与自费并行模式的管理难度

- 北美:成熟市场,增长稳定

- 亚太地区:增速最高, wellness需求扩张显著

- 欧洲、中东、非洲:稳步增长

-

行业顺风:全球脊椎保健市场以8.75%的CAGR增长,公司处于有利位置

-

战略转型:"纯特许经营商"模式有助于提升盈利质量和资本效率

-

内部人士信心:主要股东和董事持续买入,12个月内无卖出行为

-

股票回购:管理层对公司价值的信心体现,同时减少流通股

-

数字化投资:移动应用升级和AI搜索优化有助于驱动患者获取

-

同店销售下滑:Q3 FY2025同店销售下降2%,需关注同店增长恢复情况

-

竞争加剧:脊椎保健行业竞争格局可能加剧

-

劳动力短缺:全国性劳动力短缺可能影响诊所扩张和运营

-

经济周期性:作为非必需医疗服务,可能受到经济下行影响

-

高波动性:Beta 1.29,高于市场平均波动水平

| 估值方法 | 估值/目标价 | 当前价格 | 隐含回报 |

|---|---|---|---|

| DCF内在价值 | $9.76 | $9.73 | ~0% |

| 分析师共识目标价 | $20.00 | $9.73 | +105.5% |

| 内在价值范围(保守-乐观) | $7.50 - $12.00 | $9.73 | -23% ~ +23% |

基于上述分析,Joint Corp (JYNT)的投资价值评估如下:

内部人士在2025年末至2026年初的持续买入(约$69.3万美元,且无卖出)是一个

- 买入发生在股价从2025年高点回落之后

- 买入者包括10%以上的主要股东和公司董事

- 与公司战略转型方向一致

然而,需注意内部人士买入金额相对于公司市值仍然有限,不应过度解读单一信号。

- 业务模式清晰,正从重资产向轻资产转型

- 财务状况稳健,现金充足

- 盈利能力正在改善,但仍有提升空间

- 当前股价接近DCF内在价值($9.76)

- 分析师目标价暗示显著上涨空间(+105%)

- 市场对短期盈利能力的担忧已部分反映在股价中

- 脊椎保健服务行业增长强劲(全球CAGR 8.75%)

- 数字化和混合护理模式为行业带来新机遇

- 人口老龄化和健康意识提升将长期驱动需求

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 内部人士活动 | 偏正面 |

持续买入,无卖出 |

| 基本面 | 中性 |

转型期,盈利能力待提升 |

| 估值 | 中性偏正面 |

接近内在价值 |

| 技术面 | 中性 |

横向整理,无明确趋势 |

| 行业前景 | 正面 |

高增长行业,结构性机遇 |

综合评级 |

买入(中性偏多) |

建议关注逢低布局机会 |

-

入场时机:当前价格接近技术支撑位($9.50),可考虑分批建仓

-

目标价位:

- 保守目标:$12.00(约+23%)

- 中性目标:$15.00(约+54%)

- 乐观目标:$20.00(分析师共识)

-

止损建议:$8.00(约-18%)

-

仓位管理:建议初始仓位不超过组合的3-5%,因公司仍处于战略转型期

- 2026年3月12日:Q4 FY2025财报(预期EPS $0.05)[1]

- 公司自营诊所出售完成

- 同店销售增长恢复

- 新店扩张速度超预期

[1] 金灵API数据 - 公司概况、实时报价、财务分析、技术分析

[2] MarketBeat - “Joint (JYNT) Insider Trading Activity 2026” (https://www.marketbeat.com/stocks/NASDAQ/JYNT/insider-trades/)

[3] SEC.gov - Joint Corp. Form 8-K Filings (https://www.sec.gov/Archives/edgar/data/1612630/)

[4] InsiderTrades.com - “Joint (NASDAQ:JYNT) Major Shareholder Acquires $46,583.60 in Stock” (https://www.insidertrades.com/alerts/nasdaq-jynt-insider-buying-and-selling-2026-01-09/)

[5] Yahoo Finance - “Estimating The Intrinsic Value Of The Joint Corp. (NASDAQ:JYNT)” (https://finance.yahoo.com/news/estimating-intrinsic-value-joint-corp-143749785.html)

[6] ResearchAndMarkets.com - “Chiropractic Care Market Size, Share & Forecast to 2032” (https://www.researchandmarkets.com/report/chiropractors)

[7] LinkedIn - “United States Chiropractic Care Market Size 2026” (https://www.linkedin.com/pulse/united-states-chiropractic-care-market-size-2026-smart-1nqjc/)

[8] AInvest.com - “Joint Corp (JYNT) 10% owner adds 17478 shares” (https://www.stocktitan.net/sec-filings/JYNT/form-4-joint-corp-insider-trading-activity-8d82c060db5d.html)

本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.