盈新发展(000620)涨停分析:半导体收购与存储芯片涨价双重驱动

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

盈新发展(000620)于2026年1月28日强势涨停,报收3.72元,上涨10.06%,总市值达218.43亿元。封单224.9万手,折合资金8.37亿元,显示市场买盘极为强劲;当日成交7035.97万元,换手率仅0.40%,筹码锁定良好,持股者惜售心态明显[0][1][2]。

第一,

第二,

第三,

盈新发展已形成"地产+文旅+科技"三核驱动的业务模式[2]。在传统地产业务基础上,公司积极布局文旅产业的核心资产,包括长沙铜官窑国风乐园、海南香水湾等项目,并落地铜官窑短剧影视城。在科技应用层面,公司布局智慧景区、智慧物业等AI应用领域。

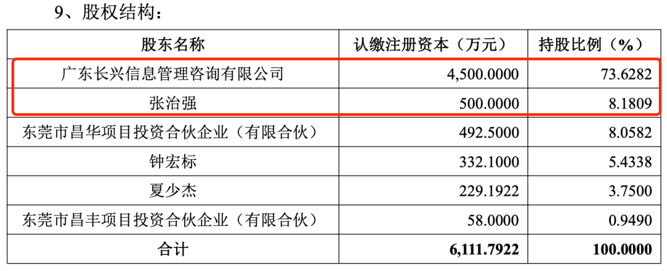

标的公司长兴半导体的财务数据显示其高成长性:2024年营业收入4.06亿元,净利润220.88万元;2025年(未经审计)营业收入达6.46亿元,同比增长59%,净利润7446.79万元,同比增长约32倍[1]。然而,标的公司也存在隐忧,其2024年和2025年经营性现金流分别为-8009.76万元和-2069.85万元,连续为负,反映出其在快速扩张过程中的资金压力。

从盘面特征来看,盈新发展呈现典型的一字涨停形态,表明市场对该收购消息高度认可,形成一致性看涨预期。8.37亿元的封单金额对股价形成强力支撑,而仅0.40%的换手率说明市场抛压较轻,持股者普遍持筹待涨。

| 情景 | 条件 | 预期走势 |

|---|---|---|

乐观情景 |

封单持续扩大+存储芯片持续涨价+市场情绪亢奋 | 连续涨停(2-5个板),冲击前高 |

中性情景 |

封单维持稳定+市场情绪平稳 | 震荡整理后企稳,关注量能变化 |

谨慎情景 |

封单萎缩+获利盘涌出+板块回调 | 打开涨停板,回调确认支撑 |

即时阻力位为3.72元(当前涨停价);初步支撑位在3.50-3.60元区间(5日均线附近);强支撑位在3.30-3.40元区间(10日均线及前期整理平台上沿);若股价连续涨停,短期技术目标位为4.00-4.20元。

健康信号为每日换手率维持在1%-3%区间,温和放量;风险信号为换手率突然放大至8%以上,可能预示筹码松动;出货信号为涨停板反复打开、封单急剧萎缩。

盈新发展本次涨停是重大资产收购公告与存储芯片行业景气度飙升共同作用的结果。公司通过收购长兴半导体60%股权跨界进入存储芯片封装测试领域,契合国家发展半导体产业的战略方向,也符合市场对科技成长题材的偏好。标的公司展现出高成长性(2025年净利润同比增32倍),但也存在现金流持续为负、高估值溢价等风险因素。

从交易层面看,一字涨停形态叠加低换手率显示市场筹码锁定良好,但投资者需密切关注后续封单变化及成交量情况,警惕获利盘兑现压力。考虑到存储芯片行业的强周期性特征以及跨界整合的固有风险,投资者应保持理性判断,关注公司后续整合进展及业绩承诺兑现情况。

[0] 金灵分析数据库综合整理

[1] 中国经济网 - 亏损股盈新发展拟5.2亿收购 标的现金流连负溢价521%

[2] 同花顺财经 - 涨停雷达:拟收购半导体存储芯片文旅地产 盈新发展触及涨停

[3] 和讯网 - 1月28日房地产板块盘初冲高 盈新发展涨停

[4] 证券之星 - 1月28日盈新发展(000620)涨停分析:半导体收购、存储涨价驱动

[5] 同花顺财经 - 房地产板块盘初冲高,盈新发展涨停

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.