欧洲化工行业产能危机与投资骤降影响深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

根据欧洲化工理事会(Cefic)最新报告,欧洲化工行业正经历自二战以来最严峻的结构性衰退。自2022年以来,欧洲化工厂关闭率激增

- 投资产能断崖式下滑:确认投资产能从2022年的270万吨骤降至2025年的30万吨,降幅高达89%[1]

- 产能利用率持续走低:2025年一季度欧洲化工产能利用率仅为74%,长期低于80%的健康水平[1]

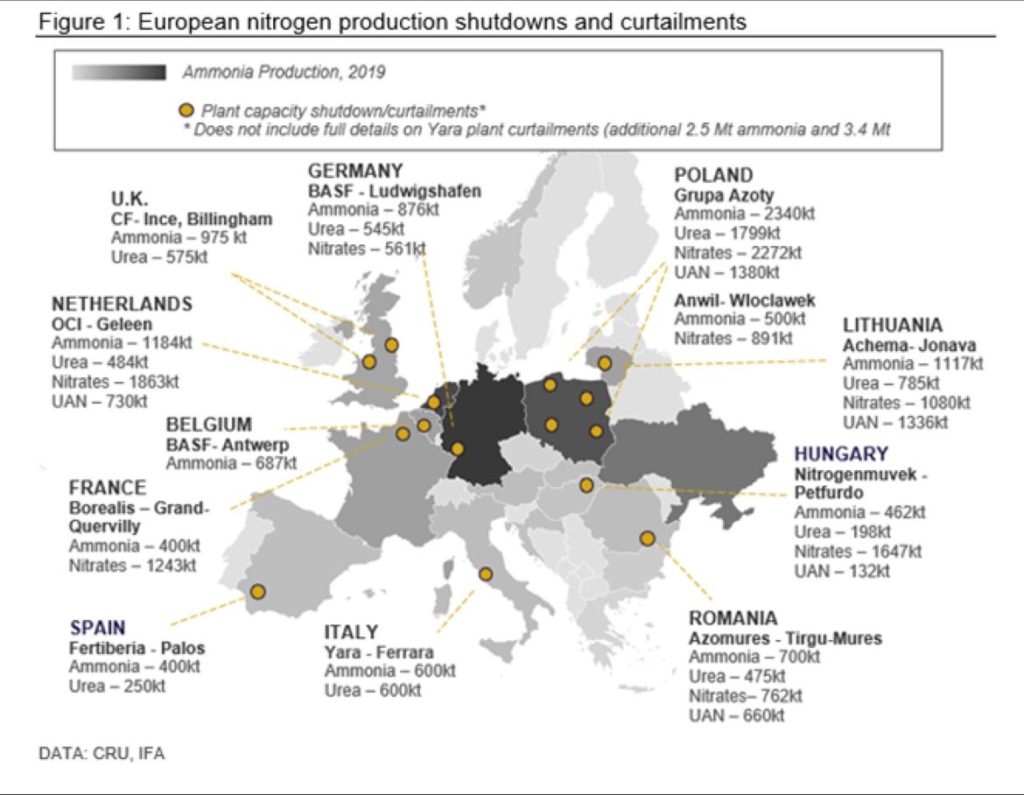

- 装置大规模关停:壳牌、陶氏、SABIC、英力士等化工巨头在2024-2027年间陆续宣布永久关停或转让欧洲七套裂解装置,合计约400万吨乙烯产能[1]

欧洲化工行业衰退的根本原因在于**"三重挤压"效应**:

| 驱动因素 | 具体表现 | 影响程度 |

|---|---|---|

| 能源成本高企 | 天然气价格受俄乌冲突影响暴涨,欧洲天然气价格是美国的3-4倍 | 主导因素 |

| 碳排放约束 | 欧盟碳边境调节机制(CBAM)和碳交易体系推高合规成本 | 持续强化 |

| 装置老旧 | 多数装置运行超过30-50年,技术迭代落后 | 结构性问题 |

欧洲化工理事会总干事马尔科·门辛克明确指出,行业正处于"极具挑战性的时期",产能整合与《化工行动计划》快速落地成为行业复苏的关键,且

欧洲产能衰退直接推动全球化工产业链重构,呈现显著的"东升西落"特征:

| 地区 | 2020年占比 | 2023年占比 | 2025年占比 | 变化趋势 |

|---|---|---|---|---|

中国 |

35% | 40% | 45% |

↑ 持续上升 |

| 欧洲 | 18% | 15% | 12% |

↓ 加速下滑 |

| 北美 | 20% | 19% | 17% | ↓ 小幅下降 |

| 中东 | 8% | 9% | 11% | ↑ 稳步增长 |

| 其他亚洲 | 19% | 17% | 15% | ↓ 略有收缩 |

中国在全球化工产能中的占比从2020年的35%提升至2025年的45%,而欧洲则从18%下降至12%[1][3]。这一结构性转变意味着

欧洲产能缺口为全球市场带来显著影响:

| 产品类别 | 欧洲产能缺口 | 中国填补能力 | 实际缺口 |

|---|---|---|---|

| 乙烯 | 380 | 350 | 30 |

| 丙烯 | 320 | 290 | 30 |

| MDI | 120 | 110 | 10 |

| TDI | 85 | 75 | 10 |

| 聚氨酯 | 200 | 180 | 20 |

| 精细化工 | 150 | 130 | 20 |

欧洲约1500万吨/年的产能将关停,而中国企业凭借产业链一体化优势正在填补这一缺口[1][2]。

百川盈孚监测数据显示,在86类主要化工品中,2025年1-8月有

| 产品类别 | 2022年 | 2024年 | 2025年 | 增长幅度 |

|---|---|---|---|---|

| 乙烯及制品 | 12% | 18% | 24% |

+100% |

| 丙烯及制品 | 15% | 22% | 28% |

+87% |

| MDI/TDI | 8% | 15% | 22% |

+175% |

| 聚氨酯 | 10% | 18% | 25% |

+150% |

| 精细化工 | 18% | 25% | 32% |

+78% |

| 高分子材料 | 14% | 20% | 26% |

+86% |

| 电子化学品 | 6% | 12% | 18% |

+200% |

面对欧洲市场真空,中国化工企业采取

| 战略层次 | 具体措施 | 实施企业案例 |

|---|---|---|

产品出口 |

直接出口填补市场缺口 | 万华化学、聚氨酯企业 |

海外建厂 |

在东南亚、中东布局一体化装置 | 恒逸石化、荣盛石化 |

品牌输出 |

建立海外销售网络和品牌认知 | 轮胎、改性塑料企业 |

合资合作 |

与当地企业成立合资公司 | 农药、新材料企业 |

资源并购 |

收购海外矿产和化工资产 | 钾矿、磷矿企业 |

中国化工企业出海投资呈现

| 年份 | 出海投资额(亿美元) | 海外营收(亿美元) | 同比增长 |

|---|---|---|---|

| 2022 | 85 | 120 | 基准年 |

| 2023 | 120 | 150 | +41% |

| 2024 | 180 | 200 | +50% |

| 2025E | 260 | 280 | +44% |

| 2026E | 350 | 380 | +35% |

数据表明,中国化工企业的

- 欧洲市场供应紧张:部分化工品价格出现阶段性上涨,下游企业面临采购压力

- 中国企业出口红利:具备成本优势的中国企业获得更多海外市场份额

- 供应链效率提升:从"欧洲生产、全球供应"转向"中国生产、全球供应"

- 基础化工品产能加速向中国、中东、东南亚转移

- 高端化工品仍由欧洲日韩把持,但份额逐步被侵蚀

- 中国从"化工大国"向"化工强国"转型的关键窗口期

- 欧盟对中国化工的依赖度持续提升,2014-2024年间来自中国的化工品在欧盟27国进口中的占比由约9%抬升至18%,中国已成为欧盟第一大化工进口来源国[4]

- 中国化工产品的出口分散度持续改善,CR5占比从2018年的52.7%下降至2025年的41.7%[1]

- "双轮驱动"格局形成:中国主导基础化工品生产,欧美聚焦高端新材料研发

- 碳关税重塑成本曲线:欧盟CBAM将加速高碳排放产能向中国转移

- 技术话语权提升:中国在新能源材料、电子化学品等新兴领域逐步建立技术壁垒

| 机遇领域 | 具体机会 | 实施建议 |

|---|---|---|

市场填补机遇 |

承接欧洲转移订单 | 提升产能利用率,优化产品结构 |

出海扩张机遇 |

加大海外投资布局 | 优先东南亚、中东等低成本区域 |

技术升级机遇 |

突破高端化工品瓶颈 | 聚焦电子化学品、特种材料 |

| 风险类型 | 风险描述 | 应对策略 |

|---|---|---|

贸易摩擦风险 |

关税、调查等贸易壁垒 | 出口分散化,海外建厂规避 |

产能过剩风险 |

投资过热导致新一轮内卷 | 聚焦高附加值产品,避免同质化竞争 |

技术封锁风险 |

高端技术受限 | 加大研发投入,建立自主可控供应链 |

欧洲化工行业产能危机是全球产业链重构的标志性事件,其影响将持续深化:

- 供给端:欧洲约1500万吨/年产能将永久退出市场,为中国企业腾出巨大市场空间

- 需求端:新能源、AI等新兴产业创造新需求增量,化工周期有望迎来"慢牛"格局

- 竞争端:"东升西落"趋势不可逆转,中国化工企业迎来历史性发展机遇

[1] 投资界 - “化工大涨,下一个有色出现了?” (https://news.pedaily.cn/202601/560337.shtml)

[2] ByDrug - “欧洲超1500万吨/年产能将关停,全球化工格局重构” (https://bydrug.pharmcube.com/news/detail/a5a83b817a32577e8ac8ab2b42acca97)

[3] 买化塑研究院 - “塑化行业的长期发展趋势及潜在市场动能” (https://www.zhuansushijie.com/label/44219b7b00cc4cc38364b4fa5d28b5a4.html)

[4] 大金网 - “供给出清与需求复苏背景下,化工困境反转可期” (https://www.djc888.com/info/16335?type=3)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.