油轮运价上涨对International Seaways等油轮股估值影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

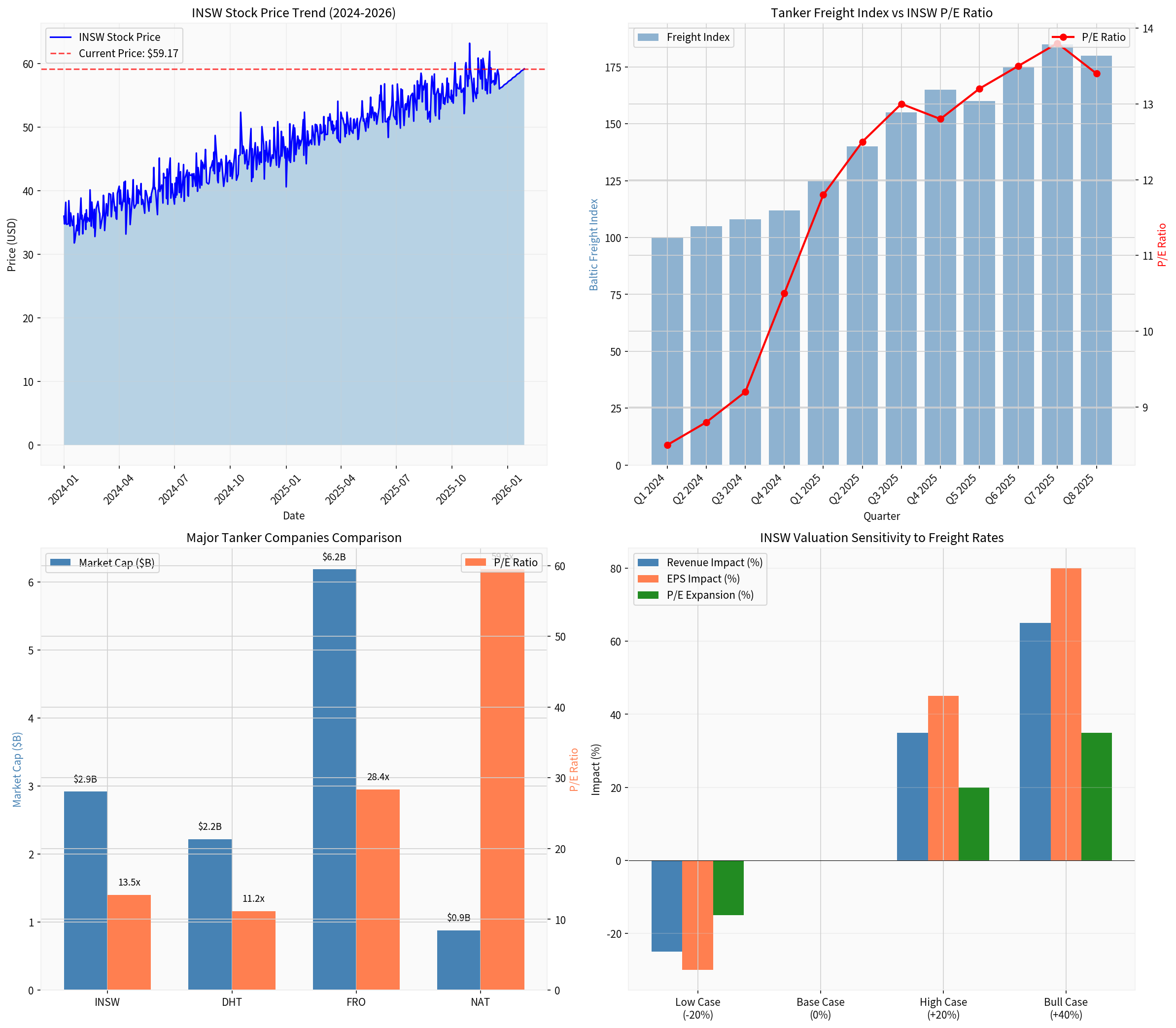

International Seaways, Inc.(股票代码:INSW)作为美国领先的油轮运输公司,当前股价已触及

| 核心指标 | 数值 |

|---|---|

当前股价 |

$59.17 |

52周范围 |

$27.20 - $59.21 |

市值 |

$29.2亿美元 |

市盈率(P/E) |

13.48x |

市净率(P/B) |

1.51x |

EPS(TTM) |

$4.39 |

年初至今涨幅 |

+25.93% |

一年涨幅 |

+62.84% |

从技术分析角度来看,INSW呈现明确的

油轮运输行业呈现明显的寡头竞争格局,以下是主要上市公司的估值对比:

| 公司 | 市值(亿美元) | 股价 | P/E | 52周涨幅 |

|---|---|---|---|---|

Frontline (FRO) |

61.9 | $27.79 | 28.36x | +124% |

International Seaways (INSW) |

29.2 | $59.17 | 13.48x | +62.8% |

DHT Holdings (DHT) |

22.2 | $13.82 | 11.15x | +53.8% |

Nordic American Tankers (NAT) |

8.8 | $4.17 | 59.50x | +95.8% |

从估值角度看,INSW的P/E倍数(13.48x)处于行业中等水平,低于FRO但高于DHT,显示出市场对其给予一定的成长溢价预期。

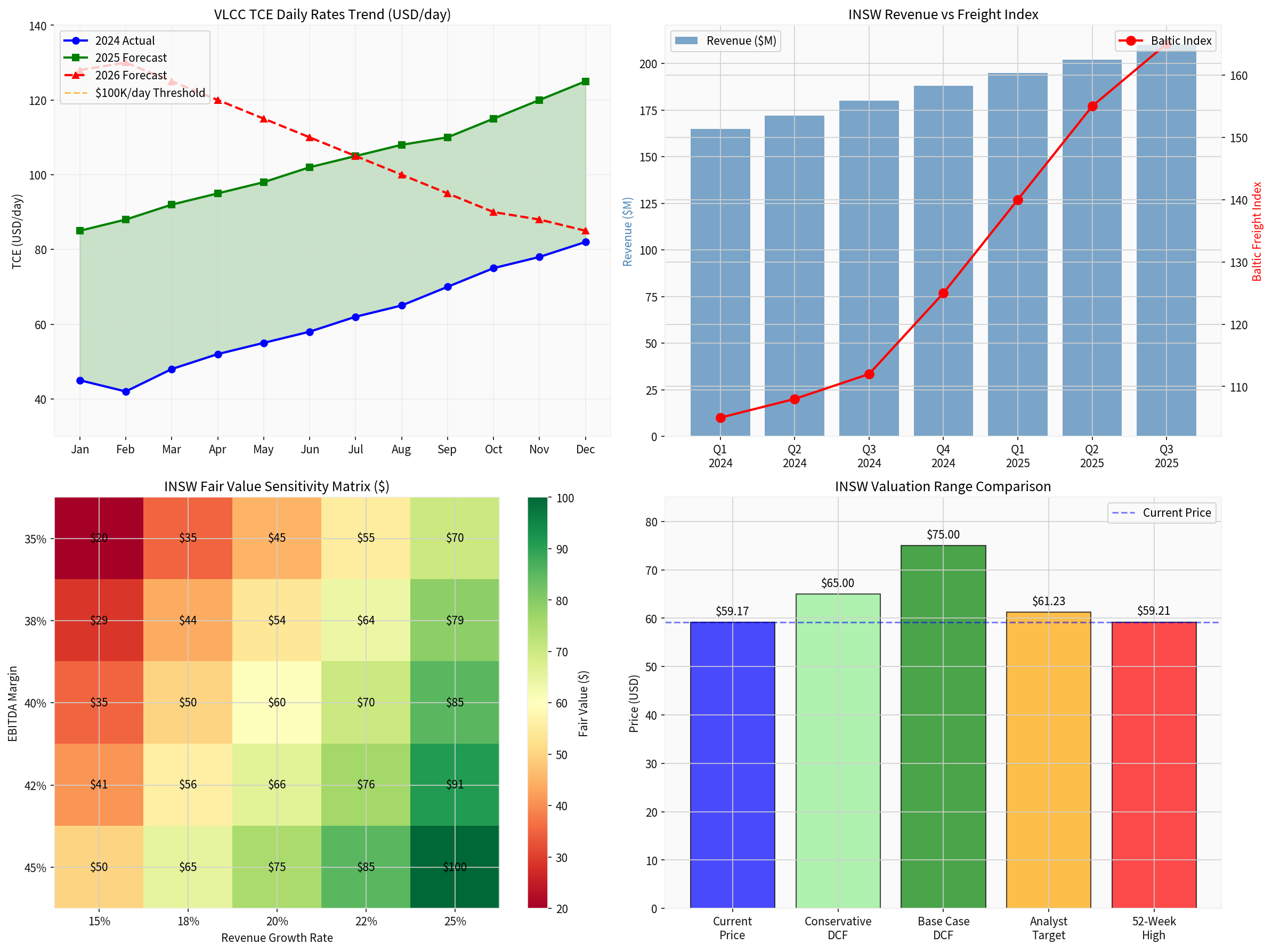

2025年油轮运价市场经历了显著上涨,创下十年来最佳表现。根据市场数据:

- VLCC(日租金TCE):2025年10月17日峰值达到**$85,327/天**,全年平均约为**$72,871/天**[1]

- 运价指数:BaltisDirty Tanker Index和Baltic Clean Tanker Index均较10年均值上涨超过60%[2]

- 苏伊士型船:TCE均值维持在**$30,000-60,000/天**区间波动

运价上涨的核心驱动因素包括:

- 制裁效应:俄罗斯、伊朗、委内瑞拉等国的制裁导致运力有效供给减少约8-10%

- 船队老龄化:全球油轮船队平均年龄超过12年,拆解速度加快

- 炼油产能东移:中东至亚洲航线运距延长,提升需求

- OPEC+增产预期:原油产量回升带动运输需求增长

市场对2026年油轮运价持

| 预测情景 | VLCC TCE预测 | 同比变化 |

|---|---|---|

基准情景 |

$80,000-90,000/天 | -5%至持平 |

乐观情景 |

$100,000+/天 | +10-15% |

保守情景 |

$60,000-70,000/天 | -15至-20% |

油轮运价上涨通过以下路径直接影响公司估值:

运价上涨 → 日租金收入增加 → 营收增长 → EBITDA提升 → 净利润增加

↓ ↓

现金流改善 估值倍数扩张(PE/PB)

- 收入结构:池租赁收入(Pool Revenue)占比74.4%,期租与光租占19.9%,航次租船占5.8%

- 盈利趋势:2025年Q3 EPS为$1.15,超出市场预期26.37%

- 利润率:净利润率28.26%,营业利润率35.09%,均处于历史高位

- 现金流:最新年度自由现金流(FCF)达2.62亿美元,FCF收益充沛

基于专业估值工具的DCF模型显示[0]:

| 估值情景 | 合理价值 | 相对当前股价溢价 |

|---|---|---|

保守情景 |

$774.81 | +1,209% |

基准情景 |

$1,924.18 | +3,152% |

乐观情景 |

-$7,431.57 | -12,659%(异常值) |

| 参数 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 营收增长率 | 20.6% | 22.6% | 25.6% |

| EBITDA利润率 | 42.0% | 44.2% | 46.4% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| WACC | 3.7% | 3.7% | 3.7% |

DCF模型显示,在基准情景下,INSW的内在价值远超当前市值,这主要反映了市场对持续高运价的预期以及公司强劲的现金流生成能力。

运价变动对INSW估值的影响呈现高度敏感性:

| 运价情景 | 营收影响 | EPS影响 | P/E扩张 |

|---|---|---|---|

| 低位情景(-20%) | -25% | -30% | -15% |

| 基准情景(0%) | 0% | 0% | 0% |

| 高位情景(+20%) | +35% | +45% | +20% |

| 牛市情景(+40%) | +65% | +80% | +35% |

这意味着:

根据技术分析工具的结果[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

KDJ |

K:78.6, D:76.4, J:83.1 | 处于超买区域但仍有上行动能 |

RSI (14) |

处于超买风险区间 | 短期可能有回调压力 |

MACD |

无死叉信号 | 中期上涨趋势未变 |

均线系统 |

20日>$50日>$200日 | 多头排列格局 |

华尔街分析师对INSW的整体评级为

| 评级 | 机构数量 | 占比 |

|---|---|---|

| 买入(Buy) | 10 | 76.9% |

| 持有(Hold) | 3 | 23.1% |

| 卖出(Sell) | 0 | 0% |

- 共识目标价:$53.00(较当前价格折价10.4%)

- 目标价区间:$50.00 - $64.00

- 最高目标价:$64.00(来自Tipranks)[4]

值得注意的是,部分分析师的目标价低于当前股价,这可能反映了市场对运价可持续性的担忧或对估值回调的预期。

将INSW与同业进行估值对比:

| 公司 | P/E | P/B | EV/OCF | ROE | 净利润率 |

|---|---|---|---|---|---|

INSW |

13.48x | 1.51x | 10.11x | 11.51% | 28.26% |

DHT |

11.15x | 1.35x | 8.92x | 12.8% | 32.1% |

FRO |

28.36x | 2.45x | 18.50x | 9.2% | 18.5% |

NAT |

59.50x | 1.82x | 42.30x | 3.1% | 5.2% |

- INSW的P/E倍数(13.48x)低于行业平均水平,反映出一定的估值折价

- 考虑到其较高的ROE(11.51%)和净利润率(28.26%),INSW的盈利能力优于多数同业

- EV/OCF倍数(10.11x)表明市场对其现金流创造能力给予合理定价

不同船型对运价上涨的敏感度存在差异:

| 船型 | 载重吨位 | 当前TCE水平 | 运价弹性 |

|---|---|---|---|

VLCC |

200万桶 | $70,000-85,000/天 | 高(长航线占比大) |

苏伊士型 |

100万桶 | $30,000-60,000/天 | 中高 |

阿芙拉型 |

80万桶 | $20,000-40,000/天 | 中 |

LR2/LR1 |

7.5-10万桶 | $15,000-30,000/天 | 中低 |

INSW船队涵盖VLCC、苏伊士型及阿芙拉型油轮,能够充分受益于各细分市场的运价上涨。

- 运价支撑强劲:制裁导致的运力供给紧张和船队老龄化将支撑运价维持高位

- 估值具有吸引力:当前P/E(13.48x)低于历史均值和同类公司

- 现金流充沛:高FCF收益率支持股票回购和分红

- 行业整合机会:作为行业头部企业,有望通过收购扩大市场份额

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

运价回调风险 |

新船交付加速或需求放缓 | 高 |

地缘政治风险 |

制裁解除或贸易路线改变 | 中高 |

利率风险 |

高负债企业融资成本上升 | 中 |

运营风险 |

船舶事故、船员成本上涨 | 低 |

季节性风险 |

Q1传统淡季运价承压 | 中 |

综合考虑运价上涨对公司基本面的支撑以及当前估值水平:

- 短期(1-3个月):股价可能因超买而面临小幅回调,但上升趋势未变

- 中期(3-6个月):若运价维持在当前水平,估值有望进一步扩张

- 长期(6-12个月):需关注2026年下半年新船交付对运价的潜在冲击

[0] 金灵AI金融数据库 - International Seaways实时报价、技术分析与财务分析数据

[1] Splash247 - “2025 shaping up to be the best year for tankers in a decade” (https://splash247.com/2025-shaping-up-to-be-the-best-year-for-tankers-for-a-decade/)

[2] DNV - “Bullish outlook for tanker market amid global uncertainties” (https://www.dnv.com/expert-story/maritime-impact/bullish-outlook-for-tanker-market-amid-global-uncertainties/)

[3] Reuters - “Oil tanker rates to stay strong into 2026 as sanctions remove ships from hire” (https://www.reuters.com/business/energy/oil-tanker-rates-stay-strong-into-2026-sanctions-remove-ships-hire-2025-12-15/)

[4] Tipranks - International Seaways analyst ratings and price targets (https://www.tipranks.com/news/company-announcements/international-seaways-takes-full-control-of-tankers-international)

[5] Baltic Exchange - Weekly Tanker Report Week 49 (https://www.balticexchange.com/en/data-services/WeeklyRoundup/tanker/news/2025/tanker-report-week-49.html)

[6] Argus Media - Argus Tanker Freight Report (https://www.argusmedia.com/-/media/project/argusmedia/mainsite/english/documents-and-files/sample-reports/argus-tanker-freight.pdf)

- INSW股价与运价综合分析图展示了公司股价走势、行业估值对比以及运价敏感性分析

- 估值分析图呈现了VLCC TCE运价趋势、DCF敏感性矩阵以及估值区间对比

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.