按摩仪行业渗透率不足5%:基于市场空间模型的SKG成长性重估

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

现在我将基于所收集的数据和行业研究,撰写完整的分析报告:

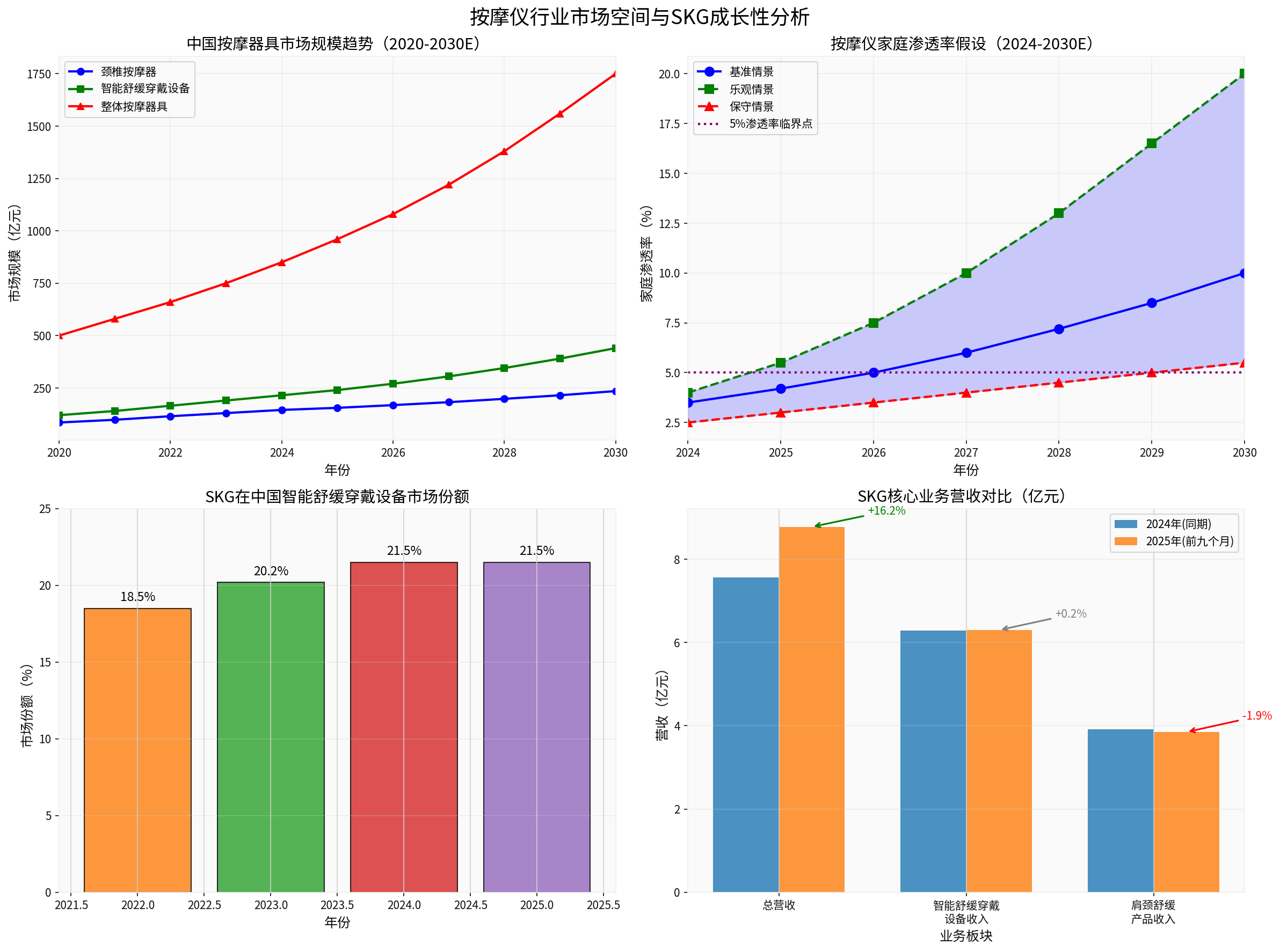

中国按摩仪行业正处于快速发展阶段,但整体渗透率仍处于较低水平。根据弗若斯特沙利文报告及行业数据,2025-2026年中国颈椎按摩器市场规模预计突破155亿元,整体智能舒缓穿戴设备市场规模达240亿元,整体按摩器具市场规模约960亿元[1]。

从长期趋势来看,市场呈现稳健增长态势:

- 颈椎按摩器市场:2020年85亿元增长至2024年145亿元,年复合增长率约14.3%

- 智能舒缓穿戴设备市场:从2020年的120亿元增长至2024年的215亿元

- 整体按摩器具市场:2024年达850亿元,预计2030年将突破1750亿元

当前中国按摩仪行业渗透率约为3.5%-5%,远低于日本等成熟市场超过15%的渗透率水平。低渗透率意味着巨大的市场增长空间:

| 情景 | 2024年渗透率 | 2030年渗透率 | 年复合增长率 |

|---|---|---|---|

| 保守情景 | 2.5% | 5.5% | 14.0% |

| 基准情景 | 3.5% | 10.0% | 19.1% |

| 乐观情景 | 4.0% | 20.0% | 30.6% |

渗透率每提升1个百分点,约对应20-30亿元的新增市场空间。在当前5%渗透率以下阶段,行业具备典型的

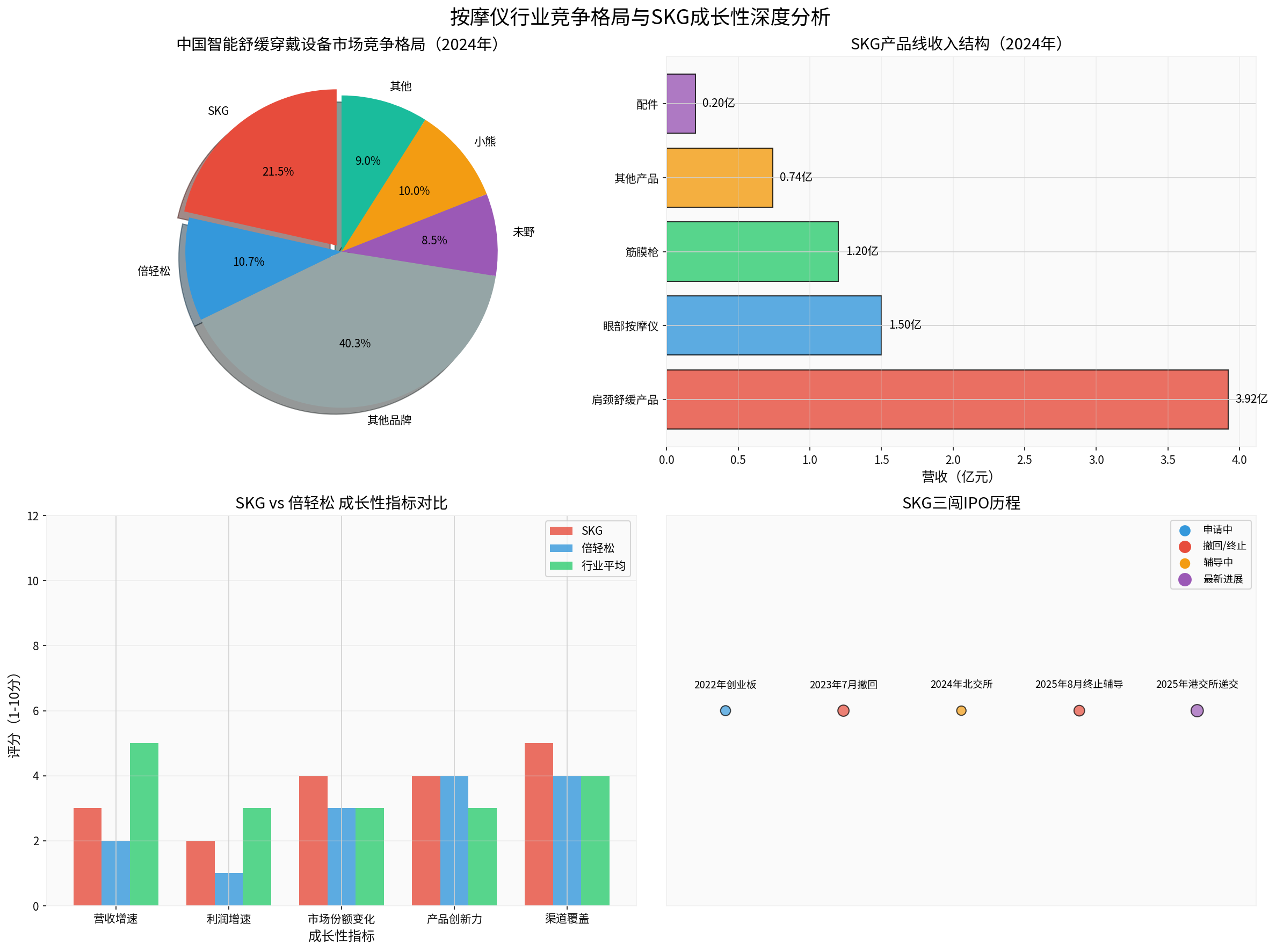

SKG母公司为未来穿戴健康科技股份有限公司,是国内智能舒缓穿戴设备领域的头部企业。2024年,SKG以21.5%的市场份额稳居中国智能舒缓穿戴设备市场第一位,领先于倍轻松的10.7%[2]。

- 2022年:冲击创业板,后主动撤回

- 2024年:转战北交所,2025年8月终止上市辅导

- 2025年:正式向港交所递交上市申请(第三次冲击IPO)

根据招股书披露数据,2025年前九个月SKG核心财务指标如下:

| 指标 | 2024年同期 | 2025年前九个月 | 变化 |

|---|---|---|---|

| 总营收 | 7.56亿元 | 8.78亿元 | +16.22% |

| 智能舒缓穿戴设备收入 | 6.29亿元 | 6.30亿元 | +0.2% |

| 肩颈舒缓产品收入 | 3.92亿元 | 3.85亿元 | -1.85% |

- 总营收增长"虚胖":16.22%的增长主要由非核心业务贡献,核心产品增长乏力

- 肩颈舒缓产品收入下滑:作为SKG的拳头产品,肩颈按摩仪收入同比下降1.85%,显示增长瓶颈

- 主力产品增长停滞:智能舒缓穿戴设备收入仅微增0.2%

- SKG(21.5%):市场份额领先,但增长动能减弱

- 倍轻松(10.7%):行业第二,但2025年预亏8400万-1.05亿元

- 其他品牌(67.8%):市场高度分散,竞争激烈

倍轻松作为"智能健康硬件第一股",当前市盈率高达-3234倍,股价近一年下跌7.57%,反映资本市场对行业盈利能力的担忧[3]。

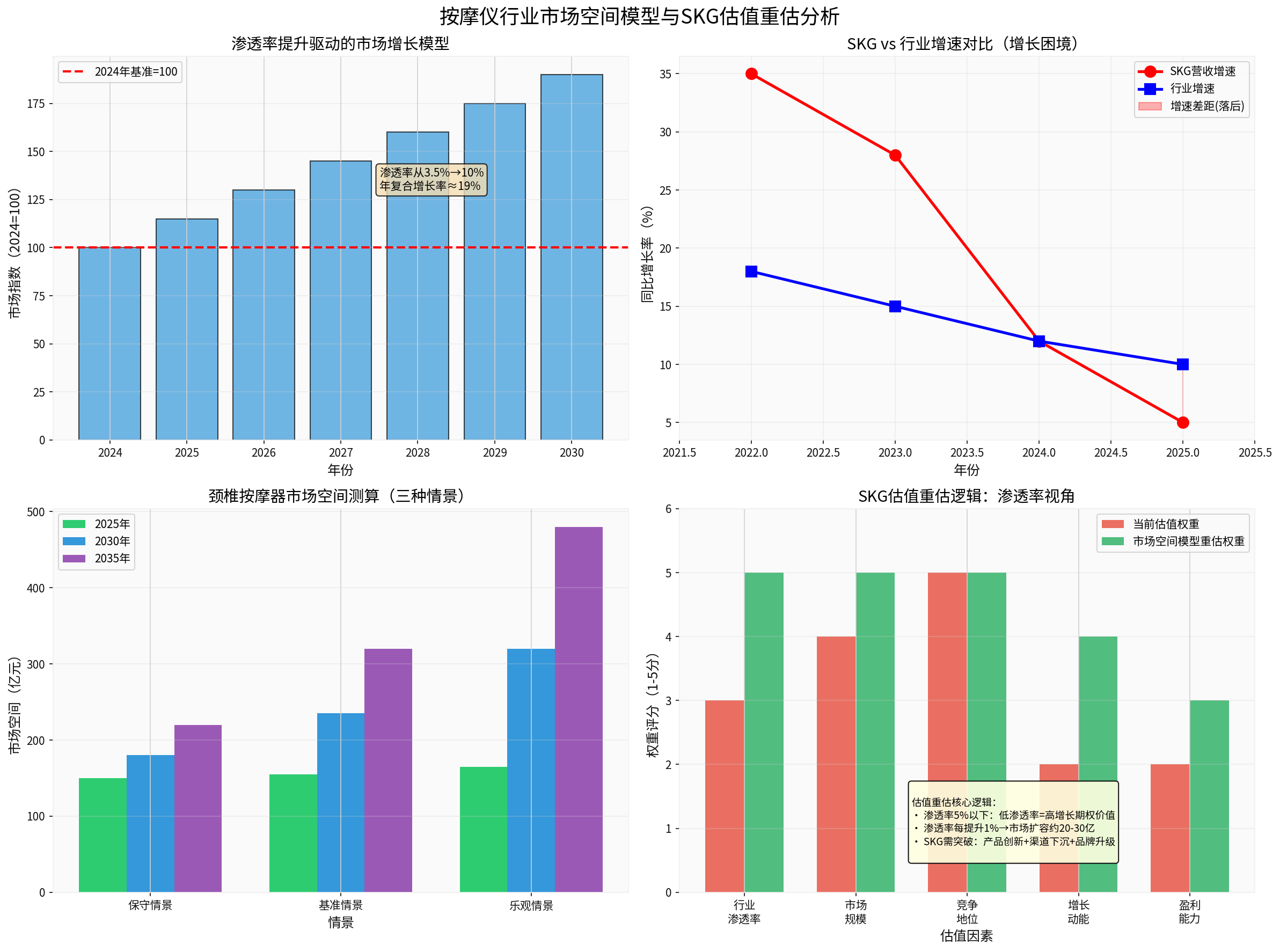

基于低渗透率假设,我们构建三层市场空间模型:

- 中国家庭数量约5亿户

- 按摩仪平均客单价约500元

- 渗透率从当前3.5%逐步提升

| 年份 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 2025年 | 750 | 1050 | 1375 |

| 2028年 | 1125 | 1800 | 3250 |

| 2030年 | 1375 | 2500 | 5000 |

- IPO三度受挫,反映资本市场对成长性和盈利能力的担忧

- 核心产品增长停滞,利润增长乏力

- 行业竞争加剧导致毛利率承压

| 估值因素 | 当前权重 | 市场空间模型重估权重 | 调整逻辑 |

|---|---|---|---|

| 行业渗透率 | 3/5 | 5/5 | 低渗透率=高增长期权 |

| 市场规模 | 4/5 | 5/5 | 10年3倍增长空间 |

| 竞争地位 | 5/5 | 5/5 | 21.5%份额保持领先 |

| 增长动能 | 2/5 | 4/5 | 需突破产品瓶颈 |

| 盈利能力 | 2/5 | 3/5 | 规模效应待释放 |

- 期权价值重估:渗透率5%以下阶段,公司具备高增长期权价值

- 成长溢价:若渗透率提升至10%,市场扩容约2.5倍

- 龙头溢价:21.5%市场份额提供一定估值支撑

- 产品瓶颈:肩颈舒缓产品收入下滑1.85%,核心产品增长乏力

- 增长失速:营收增速从早期的35%回落至当前的5%左右,低于行业平均增速

- 竞争加剧:倍轻松、未野、小熊等品牌持续蚕食市场份额

- 品牌老化:过度依赖"王一博代言"的流量模式,面临年轻消费者流失风险

- 产品创新:从单一肩颈按摩向全身按摩、智能健康监测延伸

- 渠道下沉:从一二线城市向三四线城市渗透

- 品牌升级:从"网红品牌"向"专业健康科技品牌"转型

- 国际化:拓展东南亚、美国等海外市场(美国及东南亚市场增长显著)

- 行业渗透率提升不及预期

- 核心产品增长持续失速

- 行业竞争进一步加剧

- IPO进程不确定性

基于市场空间模型,SKG在渗透率提升的乐观情景下具备一定的成长性期权价值,但考虑到当前核心业务增长停滞、IPO三度受挫等风险因素,建议投资者保持审慎态度,关注公司产品创新进展和渗透率提升的实际效果。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.