微软Azure云业务增长放缓对估值及科技股投资价值影响深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将基于最新数据为您提供系统全面的分析报告。

| 指标 | 数据 | 市场预期 | 差异 |

|---|---|---|---|

| 季度营收 | $813亿 | $802.5亿 | +1.3% |

| Azure云收入增长 | +39% | 36-38% | 超出预期 |

| 微软云总收入 | $515亿 | - | 首次突破$500亿 |

| 资本支出 | $299亿 | $362亿 | 大幅超出 |

| 每股收益(非GAAP) | $4.14 | $3.86 | +7.3% |

| 股价变动 | -4.5% | - | 盘后下跌 |

尽管Azure本季度增长39%超出市场预期,但这背后隐藏着几个关键隐忧:

- 增速持续性存疑:Azure在2024年曾达到约50-60%的年增长率,如今下降至39%表明高速扩张期正在过去[1]

- 基数效应显现:随着营收规模扩大(现年化收入约$750亿),维持高增长率愈发困难[2]

- 企业IT支出谨慎:经济不确定性导致企业客户延迟或缩减云迁移项目

- 连续三个季度增速加速(这是三年来首次),表明AI驱动的需求正在回升[3]

- 商业未履约订单达$6250亿,同比增长110%

- OpenAI承诺$2500亿、Anthropic承诺$300亿Azure计算服务采购

| 指标 | Q2 FY26 | 同比变化 | 投资者担忧原因 |

|---|---|---|---|

| 资本支出 | $299亿 | 同比翻倍 | AI投资回报周期不确定 |

| 运营利润率 | 47% | 扩阔 | 高支出压低短期盈利 |

| 数据中心产能 | 供应受限 | - | 需求>供给,罕见但需大量投资 |

微软正面临典型的"增长-盈利"权衡困境:

- 短期阵痛:资本支出激增直接侵蚀利润空间

- 长期布局:产能扩张为未来增长奠定基础

- 投资者疑虑:何时能看到AI投资的货币化回报?[4]

| 估值指标 | 微软(MSFT) | 行业平均 | 评估 |

|---|---|---|---|

| P/E (TTM) | 34.12x | ~25x | 溢价 |

| P/B | 9.86x | ~6x | 溢价 |

| P/S | 12.18x | ~7x | 溢价 |

| 1年回报 | +7.7% | - | 中等 |

| 3年回报 | +98.44% | - | 优秀 |

-

增长叙事弱化

- Azure曾是最核心的增长引擎,其增速放缓直接削弱"高增长"溢价

- 微软估值溢价很大程度上建立在AI驱动增长预期之上[5]

-

资本效率担忧

- 年化$1000亿+资本支出计划

- 投资者质疑:投资回报率(ROI)能否匹配支出规模?

- 类似问题曾在Meta、Alphabet等其他科技巨头身上引发估值重估

-

同业比较压力

- AWS(Amazon)、Google Cloud增速同样放缓

- 云计算行业从"高速成长"转向"稳健盈利"阶段

尽管面临压力,微软估值仍有坚实支撑:

| 支撑因素 | 分析 |

|---|---|

AI领先地位 |

与OpenAI的独家合作、$2500亿订单锁定 |

企业客户粘性 |

商业订单$6250亿,110%增长,数年可见度 |

多元业务矩阵 |

Office 365、LinkedIn、Dynamics等稳定现金流 |

分析师共识 |

80.8%分析师给出"买入"评级,目标价$640(+33%)[6] |

运营利润率 |

47%的OPM显示强大的盈利能力 |

微软作为科技股尤其是云计算/AI板块的"风向标",其财报对行业产生以下影响:

| 股票代码 | 预期影响 | 原因 |

|---|---|---|

| AMZN (AWS) | 承压 | 同一赛道,同步放缓 |

| GOOGL (Google Cloud) | 承压 | 行业增长放缓共识 |

| CRM, ORCL | 承压 | 企业软件整体受波及 |

| NVDA | 短期承压 | 云厂商削减GPU采购预期 |

| INTC, AMD | 中性 | 服务器CPU需求不确定性 |

- 市场情绪转谨慎:科技板块当日整体下跌0.62%[7]

- 估值重估:AI资本支出"回报周期"不确定性引发板块估值收缩

- 资金轮动:部分资金从高估值科技股流向能源(+0.82%)等防御板块

高速增长期 ──────────────────> 成熟期

▲

│

Azure增长轨迹 │ ████████████████

│ ███ 39% ██████

│ ███ █████

│ ███ ████

└───────────────────────────>

Q2 FY25 → Q3 FY25 → Q4 FY25 → Q1 FY26 → Q2 FY26

- 云计算行业整体进入增速换挡期

- 从"量"(市场份额)转向"质"(盈利能力)

- AI投资成为新的增长变量,但回报周期不确定

- 谨慎看待:财报后股价波动显示市场情绪脆弱

- 关注指标:后续季度Azure增长趋势、资本支出效率

- 风险对冲:考虑配置防御性板块(公用事业、医疗)

- 逢低布局:若Azure增速企稳或AI投资开始回报,估值有望修复

- 关注个股:具有稳定现金流+AI催化双重逻辑的公司

- AI主导:AI基础设施投资仍是科技行业最大增长极

- 赢家通吃:微软、AWS、Google Cloud仍将主导市场

- 盈利为王:投资者将更关注自由现金流和盈利能力

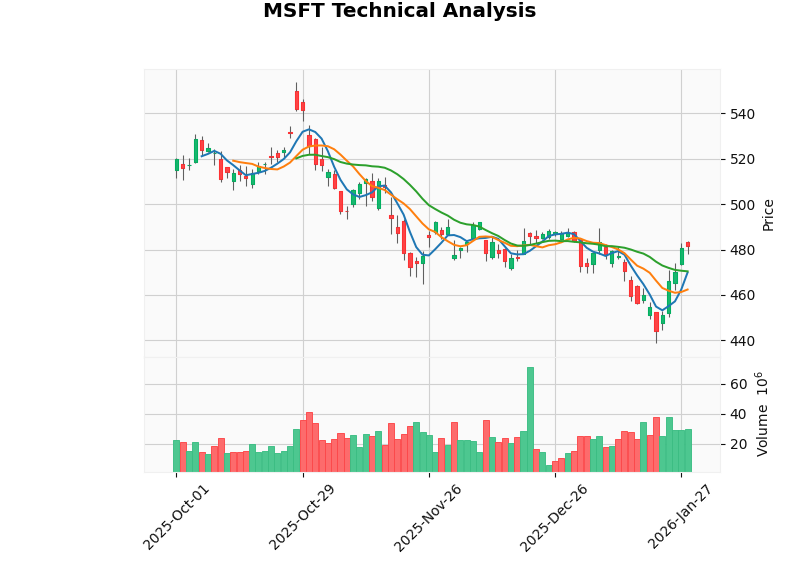

| 指标 | 状态 | 信号强度 |

|---|---|---|

| 价格区间 | $470.41 - $486.54 | 整理形态 |

| 20日均线 | $470.41 | 短期支撑 |

| 50日均线 | $479.19 | 中期趋势 |

| MACD | 零轴上方 | 中性偏多 |

| KDJ | 超买区域(J>100) | 短期回调风险 |

| Beta (vs SPY) | 1.07 | 略高于大盘 |

-

微软估值承压但有底:Azure增速放缓+资本支出激增双重压力下,估值溢价收窄,但AI领先地位和稳定现金流提供支撑

-

科技股整体需谨慎:云计算行业增速换挡,AI投资回报周期不确定,建议降低科技板块整体配置

-

分化将加剧:具有稳健盈利能力+明确AI货币化路径的公司将跑赢

| 风险 | 可能性 | 影响程度 |

|---|---|---|

| Azure增速持续放缓 | 中 | 高 |

| AI投资回报不及预期 | 中高 | 高 |

| 宏观经济衰退 | 中 | 高 |

| 竞争加剧(AWS/Google) | 中 | 中 |

| 监管风险(反垄断) | 低 | 中 |

建议后续重点关注以下指标:

- 下一季度Azure收入增长(能否维持或加速)

- 资本支出占营收比变化

- 运营利润率变动趋势

- 商业订单转化率

- AI服务收入占比

[0] 金灵AI金融数据库 - 微软实时报价、技术分析、公司概况、市场指数数据 (2026年1月28日)

[1] Bloomberg - “Microsoft Drops After Reporting Record Spending on AI Hardware” (https://www.bloomberg.com/news/articles/2026-01-28/microsoft-drops-after-reporting-record-spending-on-ai-hardware)

[2] Financial Times - “Microsoft profits jump as AI services demand boosts cloud sales” (https://www.ft.com/content/42f83ef4-dac0-4319-8522-0d0f6449fe7c)

[3] Invezz - “Microsoft beats Q2 earnings as Azure jumps 39% and cloud revenue tops $50B” (https://invezz.com/news/2026/01/28/microsoft-beats-q2-earnings-as-azure-jumps-39-and-cloud-revenue-tops-50b/)

[4] The Verge - “Microsoft Q2 gaming revenue fell 9% YoY” (https://www.theverge.com/news/869493/microsoft-q2-2026-earnings-revenue-profits-windows-xbox-gaming-surface)

[5] GeekWire - “Microsoft earnings preview: Record capital spending puts a bigger spotlight on cloud growth” (https://www.geekwire.com/2026/microsoft-earnings-preview-record-capital-spending-puts-a-bigger-spotlight-on-cloud-growth/)

[6] Benzinga - “Microsoft Q2 Earnings Highlights: Cloud Revenue Growth Of 26% Powers Double Beat” (https://www.benzinga.com/markets/earnings/26/01/50209768/microsoft-q2-earnings-highlights-cloud-revenue-growth-of-26-powers-double-beat-ceo-says-only-at-the)

[7] 金灵API - 行业板块表现数据 (2026年1月28日)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.