永辉超市"胖改"转型深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将为您提供一份系统全面的投资分析报告。

| 指标 | 永辉超市(601933.SS) | 行业地位 |

|---|---|---|

| 最新股价 | $4.39 (2026-01-28) | 市值$391.8亿 |

| 2025年预计净亏损 | 21.4亿元 | 同比扩大45.6% |

| 2025年扣非净亏损 | 29.4亿元 | 连续5年累计亏超116亿 |

| 资产负债率 | 近90% | 高风险水平 |

| ROE | -49.76% | 严重亏损 |

| P/E | -18.68倍 | 亏损状态 |

| P/B | 10.62倍 | 高估 |

| 2025年关店数 | 381家 | 日均1家 |

胖东来之所以能够成为零售行业的"神话",其成功建立在以下不可分割的要素之上[1][2][3]:

- 员工平均月薪超9000元,高于行业平均水平30%以上

- 店长年薪50-100万元

- 员工满意度高达96%,离职率常年低于5%(行业平均超过20%)

- 独特的"不开心假"制度、住房补贴等福利

- 若员工在工作中受到不公对待,公司提供最高3万元补偿及心理辅导

- 坚持稳守河南许昌、新乡两地,门店数量始终保持在13家

- 2024年销售额超过200亿元,零负债运营

- 单店年销售额惊人:许昌时代广场店年销售额近60亿元,日均销售额超1600万元

- 直采供应链使自有品牌"东来优选"同等品质比市场价低40%

- 公开成本利润,摒弃价格套路

- 2025年茶叶销售额10.63亿元,珠宝销售额24.51亿元

- 复购率高达88%,远超行业平均45%

- 外地游客占比31.75%,门店成为"6A级景区"

- 消费者形成"闭眼入"的消费信任惯性

从投资分析角度,胖东来模式存在以下

| 维度 | 胖东来模式 | 永辉的现实困境 |

|---|---|---|

| 规模策略 | 区域深耕,13家店 | 全国布局,超900家店 |

| 创始人角色 | 精神领袖,亲自操盘 | 已减持套现[4] |

| 员工成本 | 利润80%用于薪酬 | 无法承受全员加薪 |

| 时间沉淀 | 30年积累的企业文化 | 急于求成的短期转型 |

| 地理优势 | 河南区域品牌忠诚度 | 全国性品牌稀释 |

正如行业专家陈立平所指出的,胖东来的核心是"与员工共生、与顾客共情"的底层逻辑[5],这份逻辑早已落地为实打实的制度与福利,而非简单的"服务口号"。

根据永辉超市的公告,2025年的巨亏主要源于"胖改"带来的直接成本[4][6]:

| 成本项目 | 金额 | 占比 |

|---|---|---|

| 门店调改资产报废及一次性投入 | 超过12亿元 | 约56% |

| 停业装修产生的毛利率损失 | 11.74亿元 | 约55% |

| 合计转型相关损失 | 超过23亿元 | — |

尽管永辉已完成了222家门店调改(截至2025年三季度末),部分门店确实出现了销售反弹——据报道,部分调改门店销售额较此前飙升近14倍[7]。

-

大规模闭店的止血需求:2025年关闭381家门店,相当于每天关闭超过1家,战略收缩意图明显但代价高昂[8]

-

传统优势被稀释:永辉曾经依靠生鲜供应链建立起的竞争壁垒,已被盒马、山姆等新锐模式大幅稀释,未能有效转化为数字化时代的用户黏性[9]

-

组织机制僵化:对消费分层和渠道变革反应迟缓,在社区团购、即时零售等新场景中错失先机

2025年,中国商超行业呈现极端分化态势[5][10]:

| 企业 | 2025年业绩 | 增长幅度 |

|---|---|---|

| 胖东来 | 销售额235.31亿元 | +38.71% |

| 山姆 | 销售额约1400亿元 | +30%+ |

| 盒马 | GMV约1000亿元 | +30%+ |

- 2025年上半年全国至少有720家超市门店关闭

- 永辉累计关闭325家(三季度末)

- 中百集团关闭仓储大卖场30家

- 好特卖陷入关门潮

| 模式 | 代表企业 | 核心竞争力 | 可持续性 |

|---|---|---|---|

极致服务型 |

胖东来 | 员工福利+信任关系 | 高(但难复制) |

会员精选型 |

山姆 | 全球供应链+自有品牌 | 高 |

即时零售型 |

盒马 | 线上线下融合+密度覆盖 | 中高 |

传统超市型 |

永辉 | 生鲜供应链(已被稀释) | 低 |

| 风险维度 | 指标数值 | 风险评估 |

|---|---|---|

偿债能力 |

资产负债率近90% | 🔴 高危 |

流动性 |

当前比率0.63 / 速动比率0.42 | 🔴 严重不足 |

盈利能力 |

ROE -49.76% / 净利润率 -3.78% | 🔴 严重亏损 |

现金流 |

EV/OCF -114.29倍 | 🔴 堪忧 |

估值 |

P/B 10.62倍(同行通常1-3倍) | 🔴 高估 |

从市净率角度,永辉超市当前P/B为10.62倍,远超零售行业通常的1-3倍区间。考虑到:

- 公司处于持续亏损状态

- 净资产收益率严重为负

- 资产负债率接近90%

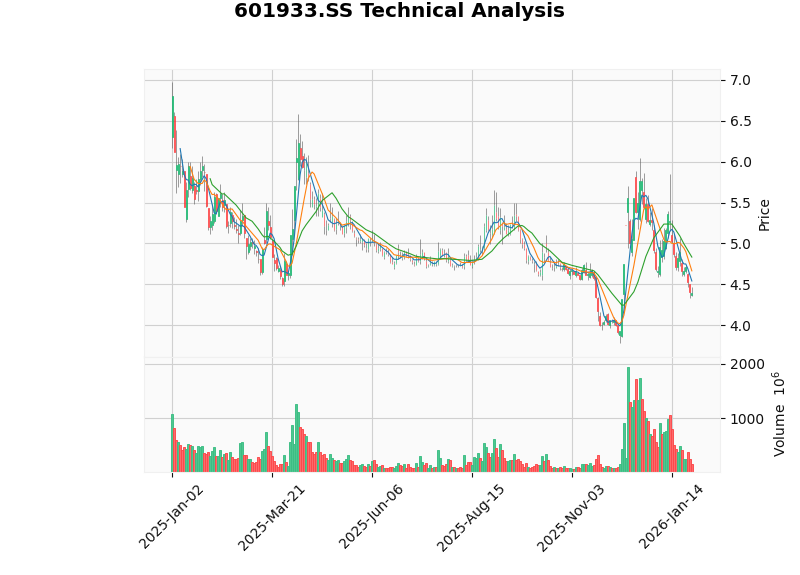

(永辉超市2025年以来股价走势图)

| 周期 | 涨跌幅 |

|---|---|

| 5日 | -5.79% |

| 1个月 | -17.01% |

| 6个月 | -9.67% |

| 1年 | -15.58% |

| 5年 | -37.02% |

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无交叉 | 🟡 偏熊 |

| KDJ | K:8.8, D:12.1, J:2.3 | 🟢 超卖,可能反弹 |

| RSI(14) | 超卖区域 | 🟢 超卖,可能反弹 |

| Beta | 0.51(相对上证指数) | 低敏感度 |

-

模式不可复制性:胖东来模式的成功依赖于创始人个人魅力、30年区域深耕积累的企业文化、以及将80%利润分配给员工的极端制度——这些都无法在短期内被其他企业复制。

-

转型代价过于高昂:永辉的"胖改"导致超过23亿元的直接损失,且亏损持续扩大。对于一家资产负债率已近90%的企业而言,这种"赌命式"转型风险极高。

-

行业结构性困境:传统超市面临电商冲击、消费降级、即时零售崛起的系统性压力。单纯学习服务模式无法解决根本性的渠道变革问题。

-

对比案例的反面教材:同样学习胖东来的人人乐、步步高等企业,业绩同样持续恶化——证明"胖改"并非万能药方。

| 维度 | 评分 | 说明 |

|---|---|---|

短期(1-3个月) |

🟡 减持 |

技术超卖可能有反弹,但基本面不支持 |

中期(6-12个月) |

🔴 回避 |

持续亏损+高负债+转型前景不明 |

长期(1-3年) |

🔴 回避 |

行业下行趋势明确,模式转型困难 |

若投资者仍希望参与零售行业变革,建议关注以下方向:

| 标的 | 逻辑 |

|---|---|

山姆/沃尔玛(WMT) |

会员制精选模式,2025年新开10家山姆门店,增长强劲[11] |

盒马(未上市) |

即时零售领先者,GMV约1000亿元 |

家家悦(603708.SS) |

2025年净利润预增50%-72.79%,区域超市中表现亮眼[12] |

胖东来(未上市) |

行业标杆,但无二级市场投资渠道 |

- 流动性风险:资产负债率近90%,若融资渠道受限,可能滑向流动性危机

- 转型失败风险:大规模门店调改可能导致资本消耗过快

- 行业下行风险:传统超市门店关闭潮预计持续

- 估值回调风险:当前P/B 10.62倍存在显著高估

[0] 金灵API市场数据 - 永辉超市实时报价与技术分析 (2026-01-28)

[1] 今日头条 - 《胖东来为什么会成功?》(2026-01-13) https://www.toutiao.com/article/7591491212629082687/

[2] 中关村在线 - 《胖东来为何如此成功?以人为本的经营模式解析》(2026-01-14) https://ask.zol.com.cn/x/27870762.html

[3] 中国经济网 - 《学胖东来反亏21亿,永辉抄错了什么?》(2026-01-26) http://views.ce.cn/view/ent/202601/t20260126_2727625.shtml

[4] 搜狐财经 - 《预亏21亿!学习胖东来,永辉为何越改越亏?》(2026-01-25) https://www.sohu.com/a/978858678_180467

[5] 虎嗅网 - 陈立平《零售业面临大的转换期,中国超市应该怎么走?》(2026-01-28) https://www.huxiu.com/article/4830546.html

[6] 搜狐 - 《永辉超市"胖改"之路,21亿亏损中的战略代价!》(2026-01-23) https://www.sohu.com/a/979114680_121403568

[7] 搜狐 - 《九卦 中小银行破局:学胖东来,做本地"金融能量场"》(2026-01-27) https://www.sohu.com/a/980743055_579490

[8] 腾讯网 - 《商超行业告别冰火2025,2026要关注哪些趋势?》(2025-12-31) https://new.qq.com/rain/a/20251231A06OZX00

[9] 今日头条 - 《越学越亏?永辉超市"胖改"第二年预亏21亿元,咋回事?》(2026-01-28) https://www.toutiao.com/article/7598109442109882920/

[10] 腾讯网 - 《三巨头增长30%,超市又行了?》(2026-01-09) https://new.qq.com/rain/a/20260109A03SVJ00

[11] Seeking Alpha - Wall Street And Main Street Are Seeing Two Different Economies (2026-01-28) https://seekingalpha.com/article/4863534-wall-street-and-main-street-are-seeing-two-different-economies

[12] 腾讯网 - 《家家悦:预计2025年归母净利润1.98亿元-2.28亿元,同比增长50.06%-72.79%》(2026-01-21) https://new.qq.com/rain/a/20260121A05H5B00

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.