盛和资源(600392.SH) 2025年业绩预增驱动因素及可持续性分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于收集到的数据和信息,我为您提供盛和资源(600392.SH) 2025年业绩预增的深度分析报告:

盛和资源于2026年1月29日发布2025年业绩预告,预计实现归属于上市公司股东的净利润

根据公司公告,“受稀土产业政策和国际局势等因素影响,稀土市场行情整体上涨,主要稀土产品价格全年销售均价较上一年度涨幅较大”[1]。具体来看:

| 稀土产品 | 2025年价格变化 | 备注 |

|---|---|---|

| 氧化镨钕 | +52.45% |

年末报60.75万元/吨[3] |

| 氧化镝 | -16.7% | 下半年跌幅明显 |

| 氧化铽 | -15.8% | 下半年价格回落 |

轻稀土产品(氧化镨钕)表现强劲,而中重稀土产品则呈现分化格局。

公司在公告中明确指出:“公司紧抓市场机遇,及时调整产品结构、优化产销结构,加强管理赋能及成本管控,报告期内主要产品销量同比上升”[1]。这表明公司不仅受益于价格上涨,还通过主动调整产品结构和优化产销环节实现了量价齐升。

中国海关总署数据显示,

公司在产销量增长的同时加强了成本管控,提升了运营效率,这是扣非净利润增幅(285.86%-346.38%)高于归母净利润增幅(281.28%-339.20%)的重要原因,表明主营业务盈利能力持续改善。

中信证券预计,

中信证券分析指出,

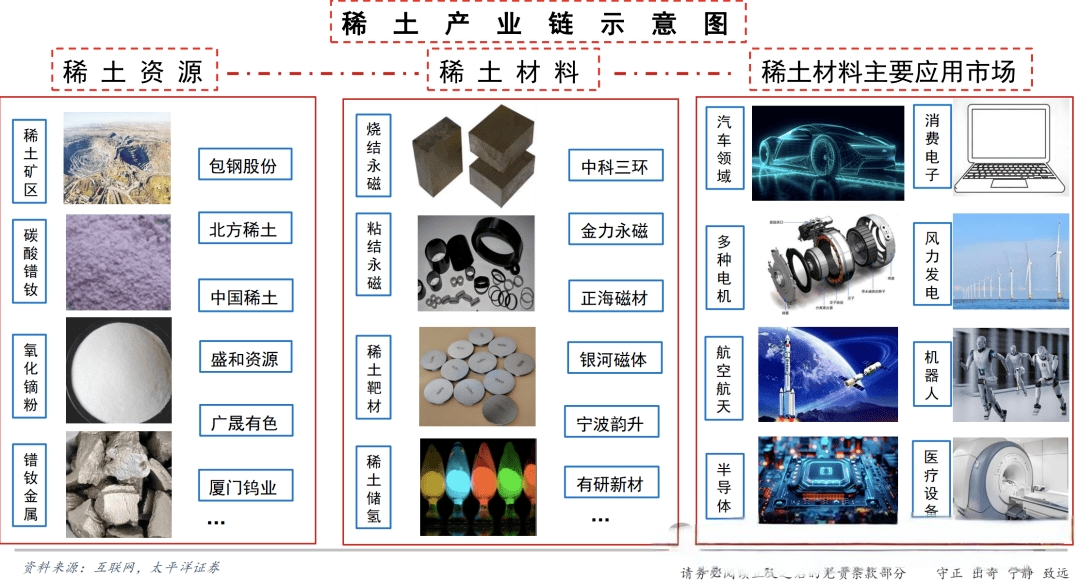

除新能源汽车外,人形机器人、工业电机、风力发电、节能电梯、变频空调等领域对高性能钕铁硼的需求也在快速增长。

公司通过调整产品结构和优化产销环节,成功抓住了市场机遇。这种运营能力的提升具有一定的持续性,有望在未来继续保持竞争优势。

2025年下半年,氧化镝价格降幅达16.7%,氧化铽价格降幅达15.8%[3]。如果公司中重稀土产品占比较高,价格波动可能影响业绩稳定性。

稀土行业受政策影响较大,包括出口管制政策、配额制度等。政策变化可能对市场供需格局和价格走势产生重大影响[5]。

当前公司P/E为

2025年业绩大幅增长部分源于2024年净利润较低(仅2.07亿元),2026年若要维持相同增速难度较大。

-

短期(2026年):受益于新能源汽车等行业需求增长及可能的供需缺口扩大,稀土价格有望稳中有进,公司业绩有望保持增长,但增速可能较2025年有所放缓。

-

中长期:随着人形机器人、低空经济等新兴应用领域的发展,稀土需求有望持续增长,公司作为行业龙头有望持续受益。

-

风险提示:需关注稀土价格波动、政策变化、高估值回调等风险因素。

考虑到公司当前58.36倍的P/E估值[0],建议投资者关注两点:

- 若稀土价格维持高位或继续上涨,业绩增长有望消化当前高估值

- 若稀土价格回落,需警惕估值与业绩的"双杀"风险

[1] 今日头条 - 盛和资源预计2025年净利润同比增加281.28%-339.20% (https://www.toutiao.com/article/7600693052501017088/)

[2] 东方财富网 - 盛和资源2025年全年净利润同比预增281.28%—339.20% (http://finance.eastmoney.com/a/202601293635233849.html)

[3] 搜狐 - 稀土龙头报喜 (https://www.sohu.com/a/980283689_120988576)

[4] 腾讯网 - 中国2025年稀土出口量创11年以来新高 (https://new.qq.com/rain/a/20260115A03RXB00)

[5] 腾讯网 - 中国2025年稀土出口创至少自2014年以来新高 (https://new.qq.com/rain/a/20260114A03O5F00)

[6] 今日头条 - 稀土价格涨幅明显 融资资金加仓14股超10% (https://www.toutiao.com/article/7597266349735281187/)

[0] 金灵API数据

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.