瑞可达(688800.SH)2025年净利润预增深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

瑞可达于2026年1月29日发布2025年业绩预告,预计全年归属于上市公司股东的净利润为2.88亿元至3.18亿元,同比大幅增长64.20%至81.43%[1]。扣非归母净利润预计为2.70亿元至2.99亿元,同比增长78.09%至97.48%。

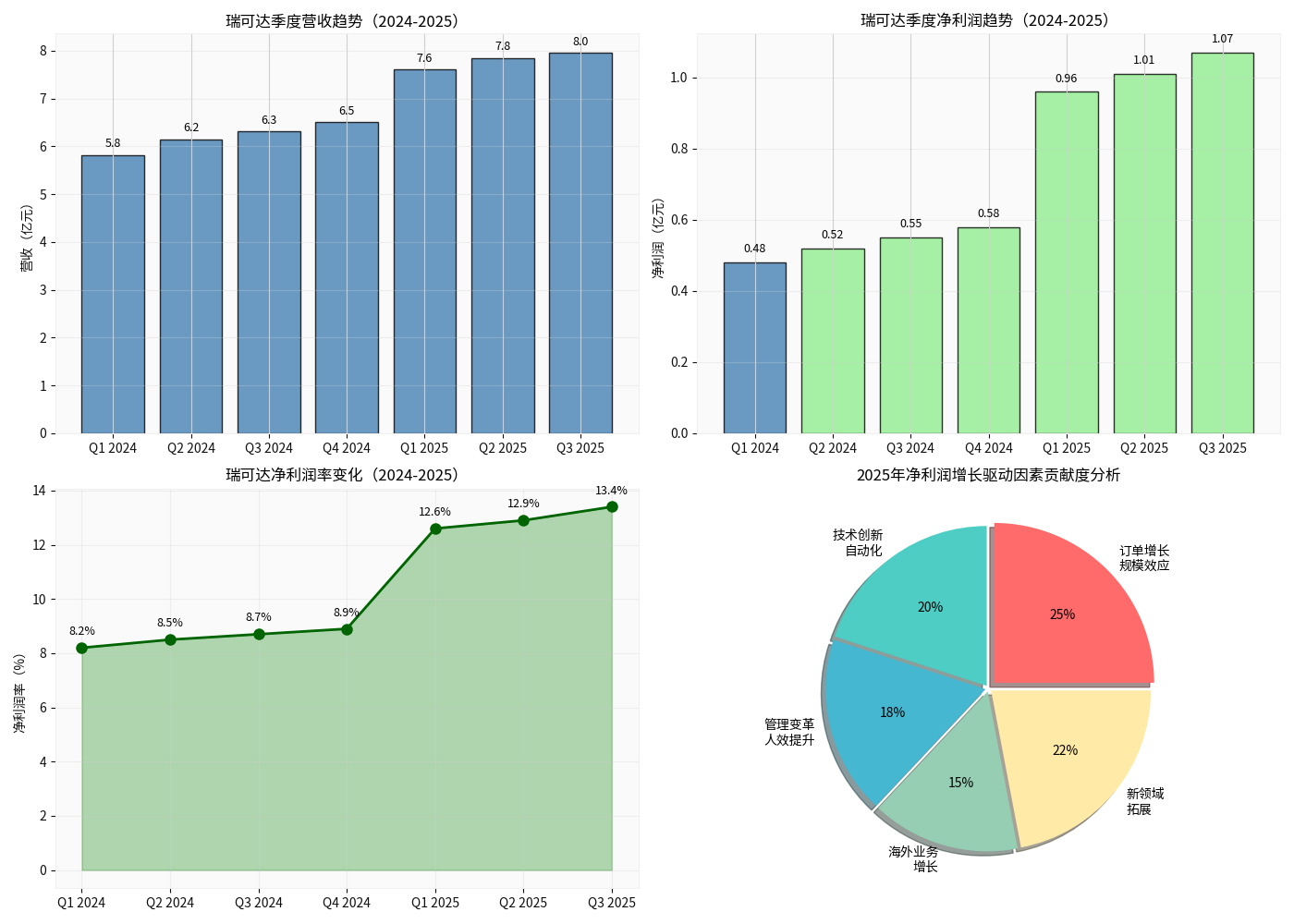

从2025年前三季度经营数据来看,公司实现营业收入23.21亿元,同比增加46.04%;实现归母净利润2.33亿元,同比增加119.89%;实现扣非归母净利润2.19亿元,同比增加119.26%[2]。第三季度单季实现营业收入7.96亿元,同比增加26.15%;归母净利润0.76亿元,同比增加85.41%。

订单量显著增长是公司业绩增长的核心驱动力。2025年前三季度,公司充分受益于新能源汽车和储能行业的高景气度,订单规模大幅增长。规模化生产带来显著的边际成本递减效应,使得单位固定成本摊薄,毛利率和净利率均有所提升。

公司持续推进技术创新、工艺创新及生产自动化,在高压连接器、换电连接器、高速连接器等领域不断突破。第二代换电连接器和第四代高压连接器已开发成功并实现量产[3]。自动化生产线的投入不仅提升了产品一致性和质量稳定性,还有效降低了人工成本,提高了生产效率。

公司自2024年以来深化管理变革,在组织架构、人才激励、流程优化等方面进行系统改革。管理变革初见成效,体现在单位人效持续增长和企业运营效率指标持续优化上。2025年前三季度净利率从上年同期的8.7%提升至13.4%,管理改善对利润增长的贡献显著[2]。

公司积极拓展海外市场,海外工厂订单较上年同期显著增加。随着海外运营经验的积累和供应链管理的优化,海外工厂的产能利用率和盈利水平均有所提升。海外业务的增长不仅带来了增量收入,也分散了对单一市场的依赖风险。

公司深耕新能源汽车"电动化+智能化"产业布局,同时积极拓展高景气应用场景。在液冷超充系统、全车铝导体轻量化解决方案等新产品的推动下,公司已实现国内外头部整车厂及汽车电子系统集成商的批量供货[2]。储能业务方面,公司为宁德时代、阳光电源、特斯拉Span.IO等海内外知名客户提供全套连接器系统解决方案。

瑞可达在新能源汽车连接器领域已建立了稳固的客户基础。公司主要客户包括:

| 客户类型 | 代表客户 | 供应产品 |

|---|---|---|

| 整车厂 | 比亚迪、特斯拉 | 高压连接器、高压线束 |

| 电池企业 | 宁德时代、中创新航 | 储能连接器、高压连接器 |

| 通信设备 | 华为 | 射频连接器、高速连接器 |

| 储能企业 | 阳光电源、天合光能 | 光储连接器系统 |

公司为比亚迪DMI王朝系列提供高压连接器、高压线束等产品,涉及秦、汉、唐、宋等主力车型[4]。公司新能源连接器业务占收入比重超过90%,充分受益于新能源汽车行业的高速发展[5]。

根据中商产业研究院数据,2024年中国连接器市场规模达到约2181亿元,2025年预计将达到2312亿元[6]。高压连接器市场规模预计到2025年将达到315亿元,较2021年的99亿元实现显著增长,复合增长率达34%[7]。汽车智能化渗透率提升和800V快充普及将持续推动单车连接器价值量增长。

连接器市场集中度较高,头部企业多为外国企业,国产替代空间大。招商证券指出,市占率最高的前三名连接器企业均为外国企业,这为国产龙头企业提供了广阔的进口替代机会[6]。瑞可达作为国内高压连接器领域的领先企业,有望持续受益于国产替代趋势。

"十五五"规划提出前瞻布局6G等未来产业,预计2030年左右启动商业应用,2035年实现规模化商用部署,将培育万亿元级产业生态[6]。5G基站建设持续推进,通信类连接器需求将保持增长。

尽管增长前景广阔,公司仍面临以下挑战:

| 风险因素 | 具体表现 |

|---|---|

| 行业增速放缓 | 新能源汽车销量增速从高位回落,行业从增量竞争转向存量竞争 |

| 竞争加剧 | 国内外连接器厂商加速布局,行业竞争日趋激烈 |

| 技术迭代 | 高速连接器、液冷超充等技术要求不断提升 |

| 客户集中度 | 对头部新能源汽车客户依赖度较高 |

基于公司的增长驱动因素和行业发展前景,券商预计公司2025-2027年归母净利润分别实现3.0亿、4.3亿、5.5亿元,对应增速分别为75%、43%、28%[2]。当前股价对应2025年PE约为22倍,相对于公司的高增长预期,估值具备一定吸引力。

综合来看,瑞可达2025年的高增长是订单放量、规模效应、技术进步、管理优化等多重因素共同作用的结果。在新能源汽车和5G通信行业需求增速放缓的背景下,公司凭借国产替代红利、技术积累和客户资源,仍有望保持较快增长,但增速或将有所回落。建议关注公司新产品拓展进度和海外业务发展情况。

[1] 每经网 - 瑞可达:2025年净利同比预增64.20%-81.43% (https://www.nbd.com.cn/articles/2026-01-29/4240504.html)

[2] 证券之星 - 瑞可达(688800)投资评级与要点 (https://stock.quote.stockstar.com/corp/rating_688800.shtml)

[3] 小牛行研 - 瑞可达: 国产连接器龙头,享受市场需求增长国产替代红利 (https://www.hangyan.co/reports/3367460772861970241)

[4] 每经网 - 瑞可达:比亚迪是公司的重要客户,我司主要为比亚迪DMI王朝系列提供高压连接器、高压线束等产品 (https://www.nbd.com.cn/articles/2022-06-14/2320823.html)

[5] 搜狐 - 瑞可达新能源连接器业务占比超90%:新能源汽车与储能业务齐发力 (https://www.sohu.com/a/956331167_121885028)

[6] 全景快讯 - 产业发展与政策红利加持,意华股份2025净利预增149%-214% (http://www.p5w.net/kuaixun/202601/t20260128_6436065.htm)

[7] 电蜂优选商城 - 汽车连接器行业:自动化与智能化催生广阔市场 (https://www.elecbee.cn/article-2298.html)

[8] 中财网 - 瑞可达(688800)业绩预告 (https://data.cfi.cn/yjyg/114730/688800.html)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.