N-able (NABL) 投资分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于获取的多维度数据,我将为您提供N-able (NABL)股票跌至52周低点的深度分析。

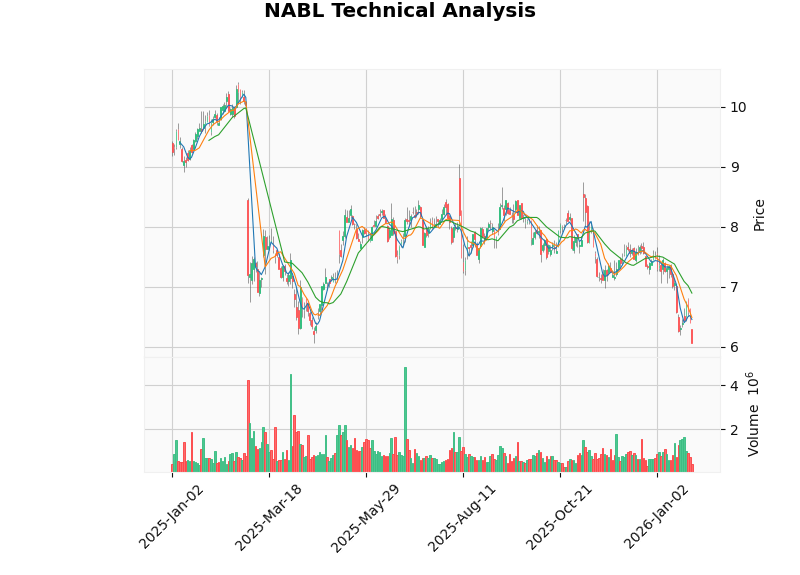

从技术图形观察,股价目前交易于所有主要移动平均线下方:20日均线为6.89美元,50日均线为7.20美元,200日均线为7.67美元[0][6]。这种"均线空头排列"通常表明中期下降趋势仍未扭转。

2026年1月29日,科技板块当日下跌1.25%,在11个行业中跌幅排名第九[4]。值得注意的是,罗素2000指数同期上涨6.02%,而N-able作为中小型软件公司,其股价表现显著落后于小盘股指数[5]。这种分化表明,市场可能正在从高估值成长股向价值股轮动。

尽管N-able在最新季度(2025年Q3)实现了超预期的业绩表现——每股收益0.13美元超出预期44.4%,营收1.317亿美元超出预期3.65%[0]——但从长期视角审视,公司仍面临严峻的盈利挑战。

| 指标 | 数值 | 解读 |

|---|---|---|

| P/E (TTM) | -175.04 | 公司尚未实现年度盈利 |

| 净利润率 | -1.31% | 持续亏损状态 |

| ROE | -0.82% | 股东回报为负 |

| 运营利润率 | 7.94% | 核心业务盈利能力有限 |

财务分析显示公司采用保守会计政策,高折旧与资本支出比率表明盈利改善空间存在,但短期内难以转化为净利润[0]。

作为SaaS公司,N-able的市销率(P/S)为2.28倍,远低于同类公司历史平均水平[0]。在当前高利率环境下,投资者对尚未盈利的成长股给予更低的估值溢价,导致估值倍数持续承压。

当前日均成交量约90万股,相对于1.13亿美元的市值而言流动性较低。流动性不足意味着少量卖压即可引发股价较大波动,加剧了股价下跌的幅度。

基于折现现金流模型的估值显示,N-able的内在价值显著高于当前股价[0]:

| 情景 | 内在价值 | 相对当前股价溢价 |

|---|---|---|

| 保守情景 | $8.42 | +38.8% |

| 基准情景 | $11.69 | +92.7% |

| 乐观情景 | $21.55 | +255.3% |

| 加权平均 | $13.89 | +129.0% |

- 营收增长率:11.4%(基于5年历史平均)

- EBITDA利润率:22.8%

- WACC(加权平均资本成本):8.2%

- 终端增长率:2.5%

- 买入:40%(2家机构)

- 持有:60%(3家机构)

- 卖出:0%

值得注意的是,RBC Capital在2025年11月7日维持"跑赢大盘"评级,Needham自2025年3月以来持续维持"买入"评级[0]。专业机构的看多立场与股价持续下跌形成明显背离。

| 指标 | 数值 | 信号解读 |

|---|---|---|

| KDJ | K=19.0, D=22.9, J=11.0 | 严重超卖 |

| RSI (14) | 极度超卖区域 | 反弹可能 |

| MACD | 无交叉信号 | 偏弱但无明确方向 |

| Beta | 0.61 | 低于市场波动性 |

| 趋势判断 | 横向整理 | 无明确方向 |

- 支撑位:5.94美元

- 阻力位:6.89美元

技术指标显示股价已进入严重超卖区域,KDJ的J值仅为11.0表明极端卖压[0]。然而,超卖状态可能持续较长时间,反弹时机难以准确预判。

- 估值折价显著:DCF内在价值较当前股价存在92%-255%的溢价空间

- 分析师共识看多:目标价8.75美元对应44%上涨空间,无机构给出"卖出"评级

- 季度业绩超预期:最近两季度均实现盈利超预期(Q2 EPS $0.11,Q3 EPS $0.13)

- 流动性良好:流动比率1.27,速动比率1.27,财务状况稳健[0]

- 超卖技术指标:KDJ、RSI均显示极端超卖,存在技术性反弹可能

- 业务模式稳健:订阅收入占比99.1%,收入可预测性强

- 持续亏损:公司尚未实现年度盈利,P/E为负

- 营收增速放缓:2025年各季度营收增速趋于平稳,缺乏爆发性增长动力

- 竞争压力:IT管理解决方案市场竞争激烈,面临大型科技公司及新兴SaaS企业双重竞争

- 宏观环境:高利率环境持续压缩成长股估值

- 流动性风险:日均成交量偏低,大额交易可能影响价格

- 会计政策保守:高折旧政策压缩短期盈利空间

| 事件 | 日期 | 预期影响 |

|---|---|---|

| Q4 FY2025财报 | 2026年3月2日 | 关键业绩验证 |

| EPS预期 | $0.10 | 需关注实际表现 |

- 盈利不及预期风险:若Q4业绩低于市场预期,股价可能进一步下探

- 增长停滞风险:营收增速若持续放缓,可能动摇投资者信心

- 估值重估风险:在高利率环境下,SaaS公司估值倍数可能进一步压缩

- 竞争加剧风险:行业整合或新进入者可能侵蚀市场份额

N-able股价跌至52周新低是多重因素共同作用的结果:

然而,从估值角度审视,当前6.07美元的股价相对于DCF内在价值(8.42-21.55美元)存在显著折价,分析师共识目标价8.75美元也预示着44%的上涨空间[0]。技术指标显示极端超卖状态,可能为长期投资者提供入场机会。

| 投资者类型 | 建议 |

|---|---|

| 长期价值投资者 | 可考虑分批建仓 ,在5.94美元支撑位附近设置首仓 |

| 短期交易者 | 谨慎观望 ,等待超卖状态缓解和趋势明确信号 |

| 风险厌恶型投资者 | 暂不介入 ,等待Q4财报确认盈利改善趋势 |

[0] 金灵AI金融数据库 - N-able (NABL) 市场数据与估值分析

[1] SEC EDGAR - N-able, Inc. 10-K & 10-Q Filings (https://www.sec.gov/edgar/searchedgar/companysearch.html?cik=1852868)

[2] RBC Capital Markets - N-able投资评级报告 (2025-11-07)

[3] Needham & Company - N-able投资评级报告 (2025-05-05)

[4] US Sector Performance Data - 2026年1月29日行业表现

[5] Major US Indices - S&P 500, NASDAQ, Dow Jones, Russell 2000 Historical Data

[6] Technical Analysis Indicators - MACD, KDJ, RSI Moving Averages Calculations

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.