英伟达暂停对OpenAI千亿美元投资:战略矛盾与产业链影响深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将为您提供一份系统全面的深度分析报告。

根据最新报道,英伟达原计划向OpenAI投资至多1000亿美元,助力其训练和运行最新人工智能模型。该协议于2025年9月在英伟达圣克拉拉总部宣布,内容包括英伟达为OpenAI搭建至少10吉瓦的算力基础设施,同时投资最多1000亿美元为OpenAI的算力建设提供资金支持。作为协议的一部分,OpenAI承诺向英伟达租赁芯片[1][2]。

然而,因英伟达内部部分人士对该交易提出质疑,相关计划已陷入停滞。OpenAI当时预计谈判将在数周内完成,但时至今日,谈判仍停留在初步阶段,未有任何实质性进展[1]。据部分知情人士透露,目前双方正重新考量合作走向,近期的磋商内容包括在OpenAI本轮融资中进行数百亿美元的股权投资。黄仁勋已私下向行业人士强调,最初的1000亿美元协议不具约束力,且尚未最终敲定[2]。

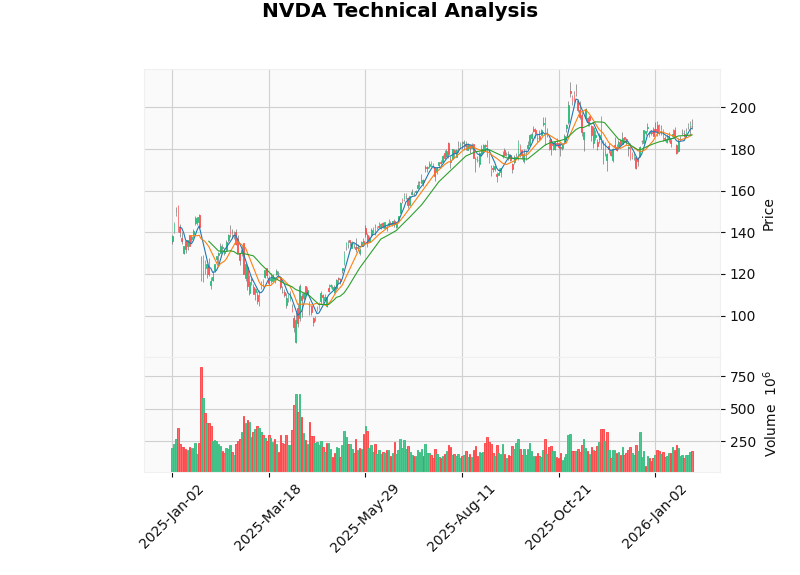

截至2026年1月30日,英伟达股价收于191.13美元,当前市值为4.65万亿美元,市盈率约47倍。公司在2025年股价累计上涨53.33%,过去五年涨幅高达1343.58%[0]。

英伟达面临的首要战略矛盾在于其作为OpenAI最大芯片供应商与潜在投资者之间的角色冲突。这一双重身份带来多重利益冲突:

英伟达正处于"垂直整合"与"维护开放生态"的两难抉择之间:

在当前半导体行业资本密集度日益提升的背景下,1000亿美元的投资规模意味着英伟达必须审慎权衡资本配置:

英伟达暂停对OpenAI投资的消息将产生以下市场影响:

根据最新数据,英伟达在GPU市场仍保持约90%的市场份额,数据中心业务占总营收的87.9%(2025财年Q2数据)。公司2025财年Q3营收达到570.1亿美元,同比增长122%[0]。

| 财务指标 | 数值 | 评价 |

|---|---|---|

| 净利润率 | 53.01% | 极强 |

| 毛利率 | 约75% | 行业领先 |

| 流动比率 | 4.47 | 财务稳健 |

| ROE | 1.04% | 适中(因权益扩张) |

公司财务状况总体健康,盈利能力极强,流动性充足。但净资产收益率(ROE)偏低,主要原因是近年来通过增发股票进行了大规模融资[0]。

根据技术分析结果,英伟达当前处于待确认的上涨趋势中:

- 趋势状态:UPTREND(待确认)

- 买入信号:1月21日触发买入信号

- 关键阻力位:194.49美元

- 关键支撑位:187.03美元

- KDJ指标:K:81.5, D:72.5, J:99.3,显示超买警告

- MACD:无交叉信号,呈看涨态势[0]

双方可能重启谈判,但投资规模从1000亿美元缩减至数百亿美元。这一结果将:

- 缓解英伟达的资本配置压力

- 维持与OpenAI的合作关系

- 对股价影响中性偏正面

双方可能彻底取消股权投资计划,转而在芯片供应、联合研发等领域建立更灵活的合作关系。这一结果将:

- 消除内部利益冲突

- 强化而非弱化供应商关系

- 对股价影响正面

如果谈判完全破裂,OpenAI可能全面转向AMD、Intel或其他芯片供应商。这一结果将:

- 对英伟达的营收增长产生压力

- 加速AI芯片市场的竞争格局重塑

- 对股价产生负面影响

- 谈判结果的不确定性:投资计划的最终走向仍不确定

- 竞争加剧:AMD、Intel、Broadcom的持续追赶

- 宏观经济不确定性:利率环境、芯片周期等因素的影响

- 监管风险:反垄断审查、出口管制政策的变化

- 技术替代风险:新型计算架构(如光子计算、量子计算)的潜在颠覆

英伟达暂停对OpenAI千亿美元投资计划的决定,折射出AI芯片巨头在高速增长期所面临的深层战略矛盾。这些矛盾包括客户与投资者角色的冲突、垂直整合与生态平衡的抉择、资本配置的优先序考量、监管风险的评估以及客户集中度的管理等。

从产业链角度看,这一事件将加速AI芯片市场的多元化竞争格局。AMD、Intel、Broadcom以及云厂商的自研芯片将获得更多发展空间,OpenAI等AI模型公司也将获得更强的议价能力。从技术发展路径看,算力供给的不确定性可能促使行业更关注效率优化和技术创新,而非单纯追求规模扩张。

对于英伟达而言,当前最重要的或许是在维护与客户关系和追求增长之间找到平衡点。凭借其技术领先优势、强大的CUDA生态和稳健的财务状况,英伟达仍有望在AI芯片浪潮中保持核心地位,但需要以更审慎的战略眼光应对日益复杂的竞争环境。

[1] 新浪财经 - “知情人士:英伟达与OpenAI千亿美元合作协议陷入停滞” (https://finance.sina.com.cn/stock/usstock/c/2026-01-31/doc-inhkeaqr2981421.shtml)

[2] 新浪财经 - “OpenAI与英伟达价值1000亿美元的巨额交易被搁置” (https://finance.sina.com.cn/stock/usstock/c/2026-01-31/doc-inhkeaqm9549124.shtml)

[3] 维库电子市场网 - “英伟达反击AMD:下一代Rubin芯片带宽飙升至22.2TB/s” (https://product.dzsc.com/)

[4] CNBC - “Buzz about Broadcom’s custom chips is testing, but not breaking Nvidia’s dominance” (https://www.cnbc.com/2026/01/30/popularity-of-broadcoms-custom-chips-is-testing-but-not-breaking-nvidias-dominance-.html)

[0] 金灵AI金融数据库 - 英伟达实时报价、技术分析与财务数据

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.