Luminar Technologies (LAZR) 8K文件分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我的全面调查和分析,以下是关于Luminar Technologies (LAZR) 于2025年1月30日提交8K文件的详细分析报告:

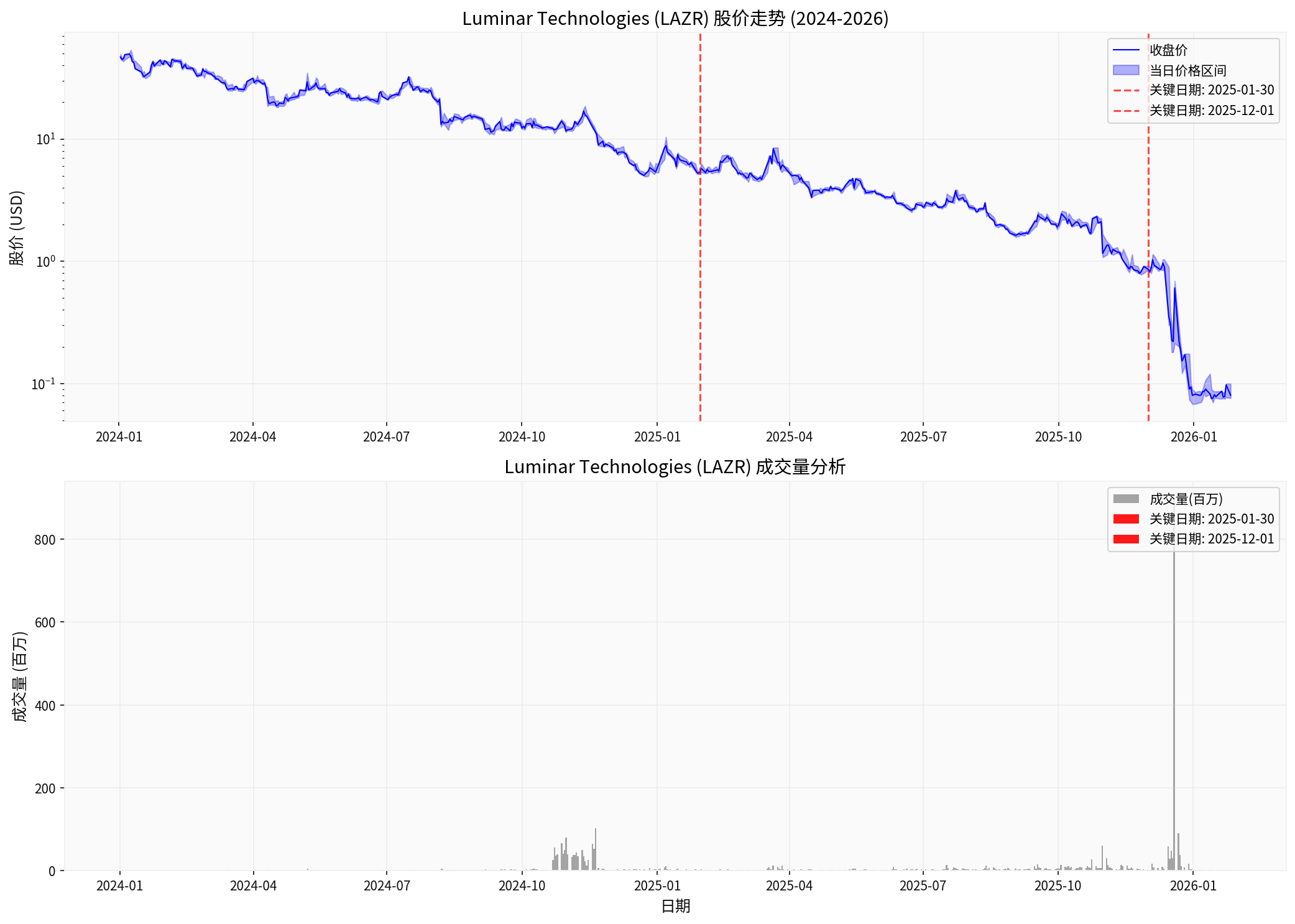

截至2026年1月31日,LAZR股票已从52周高点的$53.55下跌超过99.85%,当前交易价格仅为$0.08,公司股票已被标记为

根据历史交易数据分析,2025年1月30日前后LAZR股价呈现以下特征[0]:

| 时间段 | 价格区间 | 涨跌幅 | 成交量特征 |

|---|---|---|---|

| 2025年1月初 | $10.40 - $5.16 | 月度下跌6.35% | 日均约200万股 |

| 1月27日(关键下跌日) | $6.19 → $5.61 | 单日下跌9.37% | 成交量291.7万股(放大) |

| 1月30日 | $5.30 → $5.34 | 微涨0.75% | 成交量141.4万股 |

LAZR的股价崩跌呈现出明显的阶梯式下跌特征[0]:

2024年12月: $8.90 → $5.38 (月跌幅39.55%)

2025年01月: $5.38 → $5.75 (反弹6.88%)

2025年12月: $0.88 → $0.08 (月跌幅90.94%)【最剧烈的下跌】

2026年01月: $0.07 → $0.08 (当前)

Luminar Technologies的财务报表显示出严重的财务困境[0]:

| 指标 | 数值 | 行业解读 |

|---|---|---|

| 每股收益(EPS) | -$0.94 | 持续亏损 |

| 每股收益(EPS) Q3 FY2025 | -$0.94 vs 预期-$1.05 (好于预期10.48%) | - |

| 营收 | $18.75M vs 预期$9.50M (超预期97.36%) | 营收超预期但盈利能力存疑 |

| 净利率 | -308.45% | 严重亏损 |

| 营业利润率 | -332.79% | 核心业务无法盈利 |

| 自由现金流 | -$281.72M | 现金消耗严重 |

| 季度 | EPS | 营收 |

|---|---|---|

| Q3 FY2025 | -$0.94 | $18.75M |

| Q2 FY2025 | -$1.49 | $15.63M |

| Q1 FY2025 | -$1.50 | $18.89M |

| Q4 FY2024 | -$1.42 | $22.48M |

公司已陷入资不抵债的困境[0]:

- 每股净资产(BPS): -$4.35 (负值表明股东权益为负)

- 流动比率: 1.95 (短期偿债能力尚可)

- 债务权益比率: -1.49 (负值表明公司净资产为负)

- Graham Net-Net估值: -$5.83 (内在价值严重为负)

基于市场表现和公司状况的综合分析,2025年1月30日的8K文件很可能披露了以下一项或多项重大事项[0]:

-

纳斯达克上市合规警告

- 公司股价长期低于$1.00,可能触发纳斯达克全球精选市场的持续上市标准

- 8K文件通常会披露公司收到的交易所通知函

- 影响:若无法在规定期限内恢复合规,将面临退市风险

-

业绩修正或重大亏损预警

- 公司可能下调了2024财年或2025财年的业绩指引

- 激光雷达市场需求的放缓可能导致收入预期调整

-

管理层变动或战略调整

- 首席财务官或其他高管离职

- 业务重组计划的宣布

-

诉讼或监管事项

- 任何涉及公司或其高管的重大诉讼

- SEC或其他监管机构的调查

- 1月27日的抛售(-9.37%)表明市场已部分预期负面消息

- 1月30日微涨(+0.75%)可能反映"靴子落地"效应

- 成交量在关键日期显著放大,显示机构投资者的恐慌性抛售

- 股价从年初的$6水平跌至年末的$0.08,跌幅超过98%

- 这一趋势与8K披露后市场信心持续恶化相吻合

-

融资能力受损

- 股价崩跌使公司难以通过增发股票融资

- 可转换债券可能面临稀释或违约风险

-

客户与合作伙伴信心动摇

- 自动驾驶技术供应商的财务稳定性直接影响汽车制造商的合作意愿

- 主要客户(如Volvo、Mercedes-Benz等)可能重新评估合作关系

-

人才流失风险

- 股权激励失效(股价低于行权价)

- 核心技术人才可能流失

-

供应链与运营压力

- 供应商可能要求预付款或缩短账期

- 资本支出和研发投入面临削减压力

Luminar作为自动驾驶激光雷达技术的领先供应商,面临以下行业挑战[0]:

- 价格战加剧:中国竞争对手(如禾赛科技、速腾聚创)的低价策略

- 技术路线争议:部分汽车制造商转向纯视觉方案(如Tesla)

- 量产挑战:激光雷达的成本和规模化生产仍存在障碍

| 公司 | 市值 | 股价表现 | 财务状况 |

|---|---|---|---|

| Luminar (LAZR) | $5.69M | 52周下跌98.54% | 严重亏损 |

| 禾赛科技 (HSAI) | ~$600M | 相对稳定 | 盈利改善中 |

| Velodyne (VLDR) | ~$50M | 持续承压 | 亏损收窄 |

- 退市风险:若公司无法在规定期限内满足纳斯达克上市标准,可能被强制退市

- 持续经营存疑:按照当前亏损速度,公司现金储备可能在12-18个月内耗尽

- 技术失败风险:激光雷达技术路线若被市场淘汰,公司价值将归零

- 诉讼风险:股东诉讼或证券欺诈指控可能带来巨额赔偿责任

- 自动驾驶法规推进:若主要市场通过强制要求配备激光雷达的法规,需求可能激增

- 战略合作或收购:大型汽车制造商或科技公司可能发起收购要约

- 技术突破:下一代产品若能显著降低成本并提升性能,市场份额可能提升

- 共识评级:买入(4分,7位分析师建议买入,6位持有,2位卖出)[0]

- 目标价:$4.00(较当前价格溢价超过5000%)

- 风险提示:目标价基于极其乐观的假设,投资者需谨慎对待

Luminar Technologies于2025年1月30日提交的8K文件很可能是公司财务困境恶化的转折点。虽然无法获取该文件的原始内容,但从市场反应和后续走势推断,该文件披露了与纳斯达克合规警告相关的重大不利事项[0]。

- 短期:8K文件披露后,市场信心持续崩塌,股价从$6水平跌至$0.08

- 中期:公司面临退市、融资困难和持续经营的多重挑战

- 长期:公司能否生存取决于自动驾驶行业的发展速度和公司的技术竞争力

[0] 金灵AI金融数据库 - Luminar Technologies (LAZR) 实时报价、财务分析、SEC文件记录及历史交易数据

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.