黄金价格持续上涨背景下的黄金股投资分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于最新的市场数据和公司财务分析,我将为您提供一份详尽的黄金行业投资分析报告。

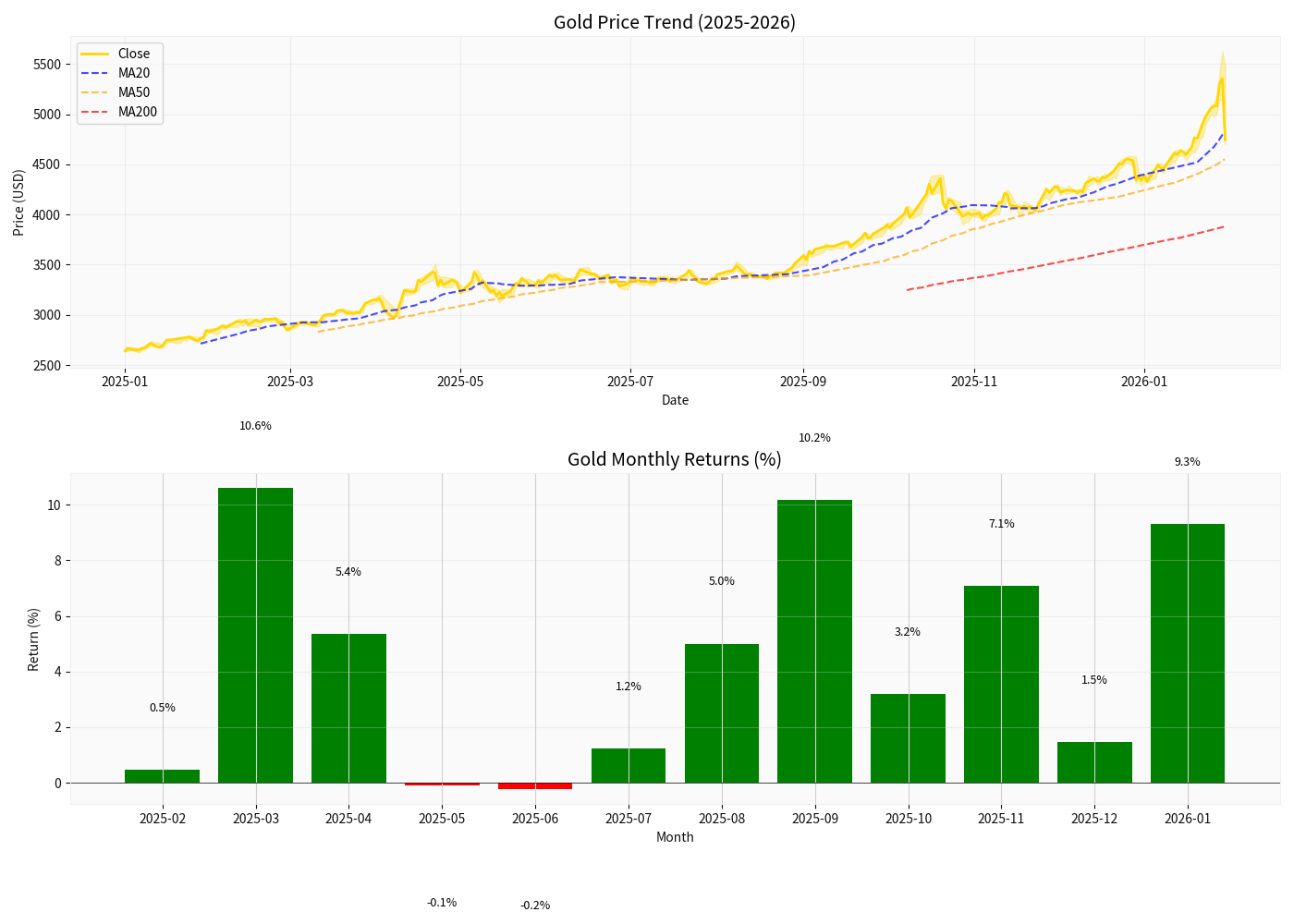

根据最新市场数据,国际黄金价格在2025年呈现强劲上涨态势[0]:

| 指标 | 数值 |

|---|---|

| 期初价格(2025年1月) | $2,640.10 |

| 期末价格(2026年1月) | $4,745.10 |

年度涨幅 |

+79.73% |

| 期间最高价 | $5,626.80 |

| 期间最低价 | $2,624.60 |

| 日波动率 | 1.44% |

黄金价格的快速上涨主要受以下因素驱动:

- 地缘政治风险:全球贸易摩擦加剧,避险需求持续升温

- 美联储货币政策:降息预期持续,实际利率下行支撑金价

- 央行购金需求:各国央行持续增加黄金储备

- 通胀预期:全球通胀压力持续,黄金作为抗通胀资产吸引力增强

当前黄金价格技术指标显示[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 20日均线 | $4,808.40 | 短期趋势偏弱 |

| 50日均线 | $4,550.32 | 中期趋势偏强 |

| 200日均线 | $3,881.34 | 长期趋势向上 |

| 当前价格 vs 200日均线 | +22.3% | 处于长期上升通道 |

根据公开信息,6家黄金上市公司披露2025年度业绩预告,呈现显著分化:

| 公司 | 业绩预告要点 | 同比增长 | 环比增长 |

|---|---|---|---|

紫金矿业 |

净利润同比预增 | +59%至+62% |

— |

中金黄金 |

Q4净利预计环比增长 | — | +14%至+75% |

两家公司的业绩预告差异反映了其不同的经营策略和竞争优势:

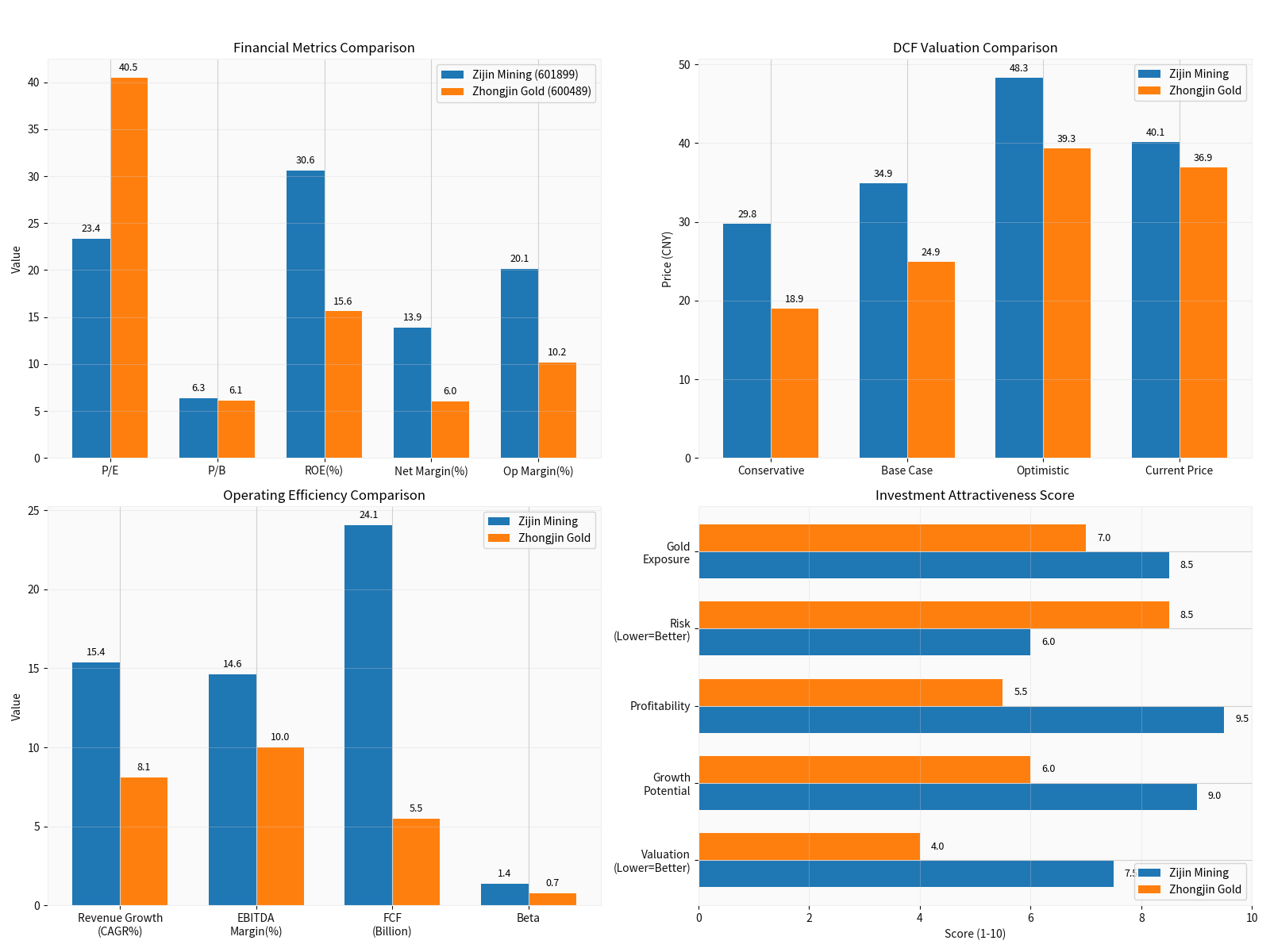

| 财务指标 | 紫金矿业 | 行业地位 |

|---|---|---|

| 市值 | $1.07万亿 | A股黄金板块最大 |

| ROE | 30.60% |

远超行业平均 |

| 净利润率 | 13.91% |

显著领先 |

| 营业利润率 | 20.11% |

行业标杆 |

| 自由现金流 | 240.6亿元 |

现金流充裕 |

| P/E | 23.36x | 相对合理 |

- 产量扩张:紫金矿业持续推进全球矿产资源并购,矿产金产量稳步提升

- 成本控制:规模效应显著,单位生产成本持续优化

- 多元布局:铜、金、铁等多金属业务协同,降低单一品种波动风险

- 运营效率:保守会计政策,资产折旧计提充分,未来释放空间大

| 财务指标 | 中金黄金 | 与紫金对比 |

|---|---|---|

| 市值 | $1,788.7亿 | 约为紫金的1/6 |

| ROE | 15.61% | 仅为紫金的51% |

| 净利润率 | 6.02% | 仅为紫金的43% |

| 营业利润率 | 10.20% | 约为紫金的51% |

| 自由现金流 | 54.8亿元 | 仅为紫金的23% |

| P/E | 40.45x | 估值偏高 |

| Beta | 0.74 | 波动性较低 |

- 中金黄金Q4净利润环比增长14%-75%,主要受益于:

- 黄金价格上涨带来的价差收益

- 季度性产销节奏调整

- 内部成本优化措施见效

基于专业估值模型,两家公司呈现明显差异[1]:

| 估值场景 | 紫金矿业(601899) | 中金黄金(600489) | 差异分析 |

|---|---|---|---|

| 保守场景 | $29.75 | $18.94 | 紫金溢价57% |

| 基准场景 | $34.86 | $24.92 | 紫金溢价40% |

| 乐观场景 | $48.26 | $39.31 | 紫金溢价23% |

当前价格 |

$40.14 |

$36.90 |

— |

隐含折溢价 |

-6.3%(合理) |

-24.9%(低估) |

— |

- 当前股价接近概率加权估值($37.62),处于合理区间

- 市场已充分反映其增长预期

- 短期估值弹性空间有限

- 当前股价较基准场景低估约32.5%

- 存在估值修复机会

- 但需注意:低估值背后是增长预期的折价

- 全球央行购金趋势延续

- 美联储降息周期开启,实际利率下行

- 地缘政治不确定性支撑避险需求

- 判断:黄金价格易涨难跌,2026年有望维持高位

- 紫金矿业:多个海外项目投产在即,产量增长确定性高

- 中金黄金:国内矿山扩产,产能稳步释放

- 矿业企业成本相对刚性,价格上涨直接增厚利润

- 规模效应和效率提升对冲成本压力

| 风险类型 | 具体内容 | 影响评估 |

|---|---|---|

| 价格回调风险 | 黄金短期涨幅过大,存在技术性回调压力 | ★★★ |

| 汇率风险 | 人民币升值可能削弱国内金企盈利 | ★★ |

| 成本上升 | 能源、人工成本持续上涨 | ★★ |

| 政策风险 | 矿业政策、环保要求趋严 | ★★ |

| 估值风险 | 当前估值已部分反映乐观预期 | ★★★ |

| 维度 | 紫金矿业 | 中金黄金 | 建议 |

|---|---|---|---|

成长性 |

★★★★★ | ★★★☆☆ | 紫金更优 |

盈利能力 |

★★★★★ | ★★★☆☆ | 紫金更优 |

估值合理性 |

★★★★☆ | ★★★☆☆ | 紫金更优 |

分红回报 |

★★★★☆ | ★★★★☆ | 中金略优 |

波动性 |

★★★☆☆ | ★★★★★ | 中金更稳 |

黄金业务纯度 |

★★★★☆ | ★★★★★ | 中金更纯 |

综合评分 |

8.5/10 |

7.0/10 |

— |

- 核心逻辑:业绩增长确定性高、ROE行业领先、多金属布局分散风险

- 目标价:¥42-45(基于当前业绩预期)

- 风险提示:短期涨幅较大,建议逢低布局

- 操作建议:回调至38元以下可逐步建仓

- 核心逻辑:估值相对低估、黄金业务纯粹、波动性较低

- 目标价:¥28-32(基于DCF基准场景)

- 风险提示:增长弹性有限,需更长时间等待估值修复

- 操作建议:回调至30元以下可中线布局

- 核心配置(60%):紫金矿业——业绩增长确定性最强

- 卫星配置(30%):中金黄金——估值修复机会

- 灵活配置(10%):关注山东黄金、银泰黄金等标的

-

黄金价格强势有望延续:受避险需求、央行购金、实际利率下行等多重因素支撑,黄金价格2026年有望维持高位,甚至创出新高。

-

黄金股业绩增长具有持续性:金价高位运行叠加产量扩张,紫金矿业、中金黄金等龙头公司2025年业绩增长确定性较高。

-

紫金矿业vs中金黄金:增长vs估值:

- 紫金矿业:增长优势明显,估值合理,龙头溢价合理

- 中金黄金:增长弹性有限,但估值偏低,存在修复机会

-

投资策略:

- 进取型投资者:首选紫金矿业,回调布局

- 稳健型投资者:可关注中金黄金的估值修复机会

- 行业配置:黄金板块具备长期配置价值,建议逢低加仓

[0] 金灵AI金融数据库 - 实时市场数据、公司财务数据、DCF估值模型(2026年2月1日)

英伟达投资OpenAI战略意义及AI芯片市场竞争格局深度分析

中国造船业高景气度传导分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.