腾讯"元宝派"AI社交战略布局深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于收集到的数据和资讯,我将为您提供腾讯"元宝派"战略布局的深度分析报告。

2025-2026年,中国AI助手市场呈现"三足鼎立"态势。根据QuestMobile数据,2025年12月字节跳动旗下的"豆包"以

腾讯选择此时推出"元宝派",背后蕴含着深刻的市场洞察:当前AI应用普遍面临"使用场景孤岛化"困境,用户日均使用时长普遍不足10分钟。腾讯认识到,单纯依靠模型能力比拼难以在短期内实现赶超,因此选择

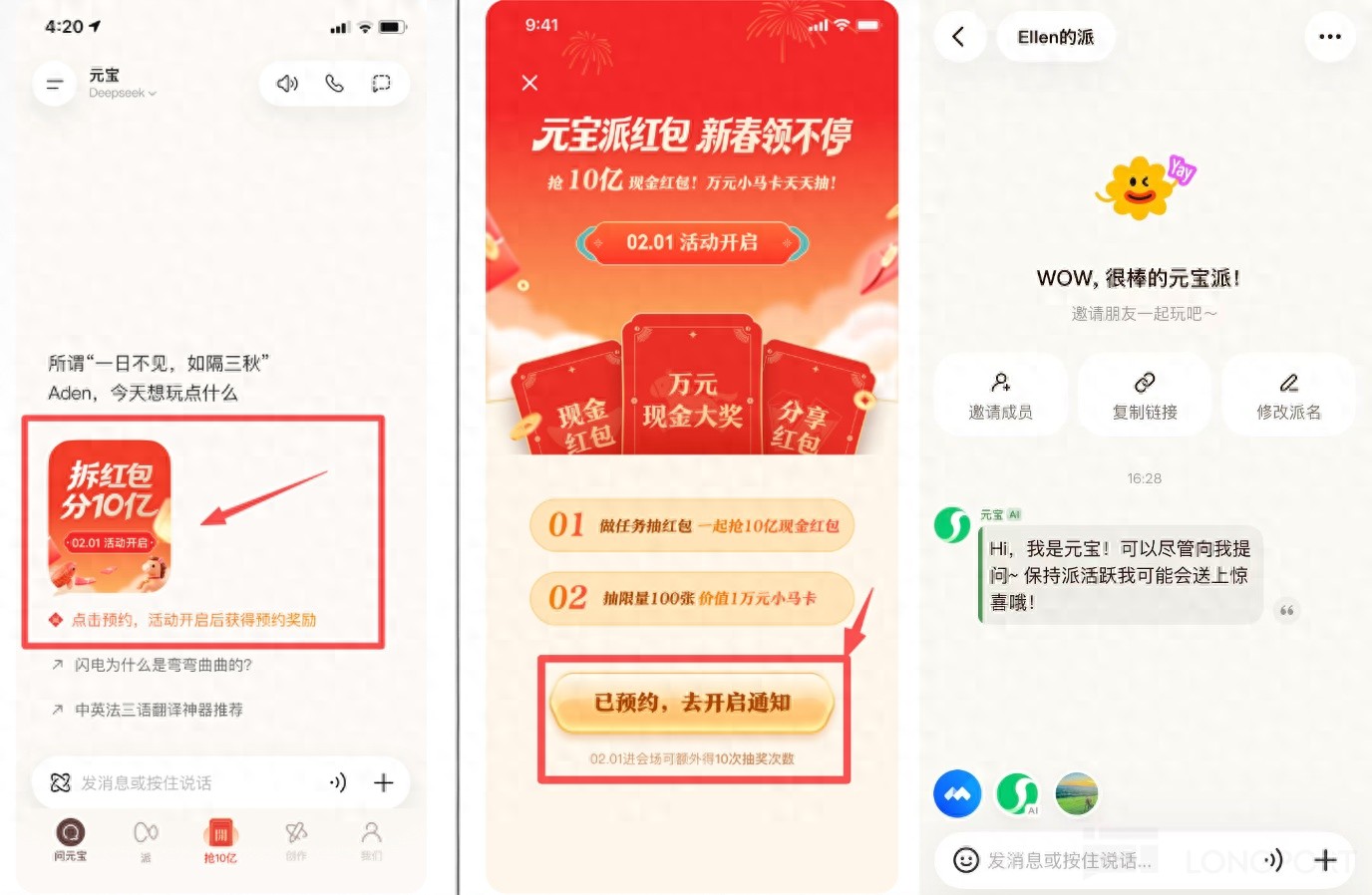

“元宝派”(灵感来自无限不循环的圆周率π)并非简单地将AI嵌入微信群聊,而是构建了一个

| 功能维度 | 设计特点 | 战略意义 |

|---|---|---|

| 社交容器 | 用户可创建或加入"派",类似升级版微信群 | 避免改造微信的系统性风险 |

| AI角色定位 | 元宝作为群内可被@的"硅基群友"而非被动工具 | 重新定义人机交互模式 |

| 内容生态打通 | 整合腾讯视频、QQ音乐,实现"一起看"、“一起听” | 发挥腾讯内容生态协同优势 |

| 场景覆盖 | AI助教、AI监督员、氛围组等多重角色 | 满足多样化社交需求 |

马化腾在员工大会上透露:“元宝派未来可能还会再设计一些通信的功能,我们先结合自己的优势——社交通信,以及我们的关系链营造一个好的氛围。”[2][3]

腾讯选择AI+社交赛道具有

当前国内AI模型能力已"非常接近"[4],腾讯在基础模型层面(混元大模型)短期内难以与字节、百度形成显著差距。因此,通过社交场景构建护城河成为务实选择。

腾讯的整个商业模式建立在**“高DAU+社交关系链+广告变现”**的基础上。微信日活超过10亿,是全球罕见的接近100%DAU/MAU的超级应用[1]。将AI能力深度植入社交场景,可将高频社交行为转化为AI的训练场和使用场。

元宝派已打通微信和QQ的关系链,用户可将"派号"或专属邀请链接一键分享给两边的好友,直接从微信或QQ跳转加入[3]。这标志着腾讯试图通过社交关系链为AI业务导流,形成正向循环。

然而,该战略也面临显著挑战:

| 挑战类型 | 具体表现 | 潜在影响 |

|---|---|---|

| 用户习惯迁移 | 用户是否愿意从微信群迁移至元宝派 | 增长转化率存疑 |

| 内容消费习惯 | 腾讯视频、QQ音乐与元宝派的功能整合深度 | 用户粘性有待验证 |

| 竞争压力 | 字节、阿里正全力构建各自的AI生态 | 市场份额保卫战 |

| 商业模式验证 | AI社交如何实现商业变现 | 长期盈利能力待考 |

腾讯近期财务表现稳健,为AI战略投入提供了坚实基础:

- 营收:2,107.1亿人民币,同比增长15%

- 毛利:1,088亿人民币,同比增长22%

- 非IFRS经营盈利:726亿人民币,同比增长18%

- 自由现金流:585亿人民币

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 5.48万亿港元 | 全球市值最高互联网公司之一 |

| P/E | 24.30倍 | 相对合理区间 |

| ROE | 20.18% | 优秀水平 |

| 毛利率 | 约56% | 持续改善 |

腾讯管理层在Q3财报中明确表示:“我们对AI的战略投入,不仅为我们在广告精准定向及游戏用户参与度等业务领域带来助益,也带来了编程、游戏及视频制作等领域的效率提升。”[4][5]

- 效果广告:AI驱动广告定向,eCPM显著提升

- 长青游戏:AI提升用户参与度和留存

- 企业服务:AI相关服务需求上升,云服务收入双位数增长

马化腾在Q1财报中表示:“我们加大对元宝应用与微信内的AI等新AI机遇的投入。我们相信,在AI战略投入阶段,现有高质量收入带来的经营杠杆,将有助于消化这些AI相关投入产生的额外成本,保持财务稳健。”[5]

腾讯于2月1日(与元宝派公测同步)推出

2015年微信支付凭借春晚"摇一摇"红包,一夜之间新增约2亿张银行卡绑定,互动次数高达110亿次,完成了对全民的移动支付启蒙[4]。

腾讯此次的目标不仅是用户增长,更是**“用户心智占领”**——试图将元宝与"过年"这一深层文化情感绑定,让AI从冷冰冰的"科技工具"转变为有温度的"春节新习俗"。

AI+社交的融合模式有望为腾讯创造多元化的收入来源:

| 收入来源 | 实现路径 | 潜在规模 |

|---|---|---|

| 广告收入 | AI社交场景开辟新的广告库存 | 增量数十亿级别 |

| 增值服务 | 会员专属AI功能、虚拟礼物 | 付费转化提升 |

| 企业服务 | AI社交能力To B输出 | 云服务协同增长 |

| 内容变现 | 腾讯视频、QQ音乐联动消费 | 生态内收入转移 |

腾讯拥有中国互联网最完整的内容和社交生态:

| 生态组件 | 与元宝派的协同点 | 协同价值 |

|---|---|---|

| 微信(14亿月活) | 社交关系链导入 | 冷启动优势 |

| QQ(5亿月活) | 年轻用户触达 | 用户多元化 |

| 腾讯视频(1.14亿会员) | 一起看功能 | 内容消费升级 |

| 腾讯音乐(1.26亿会员) | 一起听功能 | 音乐场景延伸 |

| 竞争对手 | AI战略 | 差异化优势 | 腾讯应对策略 |

|---|---|---|---|

| 字节跳动(豆包) | 春晚独家AI云合作伙伴+230亿美元AI资本支出 | 流量优势+春晚品牌背书 | 社交关系链+红包引流 |

| 百度(文心) | 5亿春晚红包+搜索场景升级 | 搜索入口+文心大模型 | 元宝派社交场景 |

| 阿里(千问/阿福) | AI+电商闭环 | 电商场景+支付体系 | 社交+内容生态 |

- 估值合理性:当前P/E约24倍,相对于腾讯的成长性和行业地位,仍处于合理区间

- 业绩稳健性:连续多个季度实现双位数增长,经营杠杆持续释放

- AI投入确定性:腾讯明确表示对元宝和微信内AI的投入"不设算力和人力限制"[5]

- 股东回报:2025年建议增加股息32%至每股4.50港元,并计划回购至少800亿港元股份

- AI竞争加剧:字节、阿里在AI领域的资源投入持续加大

- 用户增长压力:元宝与豆包、DeepSeek的活跃用户差距仍较显著

- 商业模式验证:AI社交的变现路径尚不清晰

- 监管风险:AI内容安全、用户隐私保护等政策风险

| 估值方法 | 估值区间 | 备注 |

|---|---|---|

| P/E估值 | 580-650港元 | 基于25-28倍P/E |

| DCF估值 | 隐含更高中枢 | 考虑AI业务长期价值 |

腾讯总裁刘炽平指出,当前国内AI模型能力已"非常接近",这意味着竞争重心正不可逆转地转向"

[2] 36氪 - 春晚撒钱15亿!腾讯百度字节用红包豪赌AI超级入口

[4] 创业邦 - 春节红包大战打响,互联网巨头争抢AI入口

[5] 腾讯2025年第三季度业绩报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.