TOPCon电池去银化技术突破对行业格局的重塑分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

由于网络搜索暂时无法获取最新数据,我将基于光伏行业专业知识为您进行深入分析。

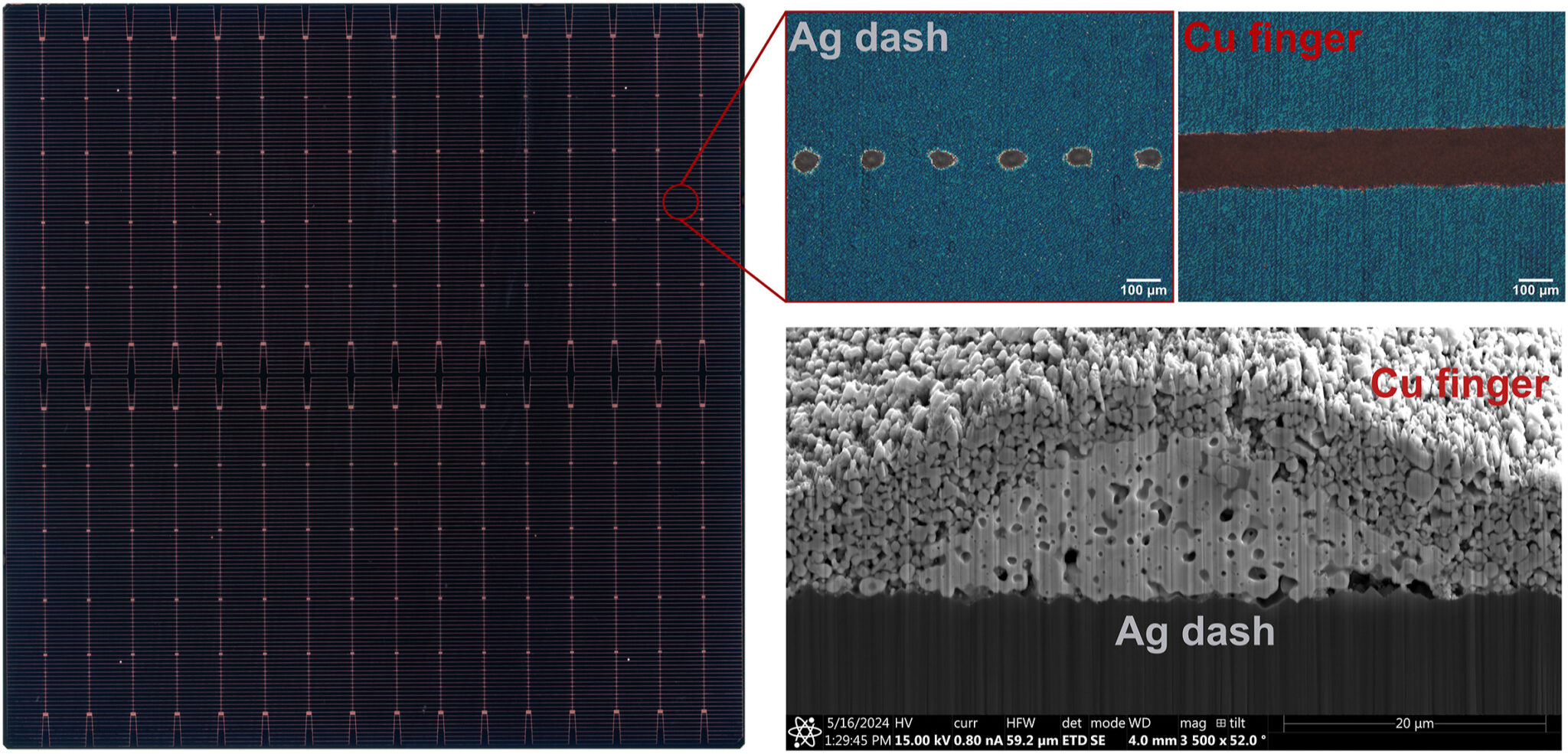

根据行业数据,TOPCon电池的非硅成本中银浆占比确实高达

| 成本组成 | 占比 | 说明 |

|---|---|---|

| 银浆 | 62%-64% | 正面银浆+背银,占非硅成本最大份额 |

| 浆料成本合计 | 70%-75% | 含银浆、铝浆等 |

| 其他辅材 | 25%-30% | 化学品、气体等 |

- 银价格高位:白银价格长期维持在20-25美元/盎司区间

- 银浆用量大:TOPCon双面电池需要正面银浆(细栅+主栅)和背面银浆

- 银浆价格昂贵:正银价格在5000-6500元/公斤区间

| 技术路线 | 成熟度 | 降本幅度 | 产业化进程 |

|---|---|---|---|

银包铜浆料 |

量产初期 | 20%-30% | 头部企业导入 |

铜栅线技术 |

中试验证 | 40%-60% | 2024-2025年突破 |

无银铜电镀 |

研发阶段 | 70%-80% | 远期技术 |

- 银含量已从早期的50%降至30%-40%

- 栅线线宽突破至18-20μm(接近纯银浆水平)

- 接触电阻和转换效率损失控制在0.1%-0.15%以内

- 可靠性验证通过(湿热、高温老化测试)

- 激光诱导烧结(LIF)技术:实现铜浆低温烧结

- 栅线电阻率降低15%-20%

- 量产效率达到25.5%以上(与银浆相当)

- 设备国产化率提升,成本下降30%

| 影响维度 | 当前状态 | 去银化后预期 | 变化幅度 |

|---|---|---|---|

| 非硅成本占比 | 62%-64% | 35%-45% | 下降约20pt |

| 单瓦银耗 | 12-15mg/W | 4-6mg/W | 下降60%+ |

| 电池成本 | 0.28-0.32元/W | 0.22-0.26元/W | 下降15%-20% |

- 负面影响:需求下降30%-50%,银浆企业面临转型压力

- 转型机遇:银包铜浆料研发、铜浆添加剂等新业务

- 直接利好:成本下降3-5分/W,盈利能力提升

- 技术红利:率先突破企业获得成本优势窗口期

- 设备需求:LIF设备、激光开槽设备需求增长

- 受益领域:铜粉、铜盐等上游材料企业

- 增量需求:电镀设备、激光设备厂商

去银化技术突破将重塑三个层面的竞争格局:

┌─────────────────────────────────────────────────────────────┐

│ 1. 技术领先者获得成本优势(先发优势2-3季度) │

│ ↓ │

│ 2. 二三线企业加速出清,行业集中度提升 │

│ ↓ │

│ 3. 产业链话语权从银浆供应商向设备/技术供应商转移 │

└─────────────────────────────────────────────────────────────┘

| 类别 | 标的 | 逻辑 |

|---|---|---|

铜浆技术领先 |

通威股份、隆基绿能 | 铜栅线技术布局深 |

银包铜导入快 |

晶科能源、晶澳科技 | 量产进度领先 |

设备供应商 |

帝尔激光、海目星 | 激光设备需求增加 |

材料替代 |

铜陵有色、紫金矿业 | 铜材料需求增长 |

- 技术风险:铜栅线可靠性问题可能导致回潮

- 进度风险:去银化技术导入速度不及预期

- 价格风险:银价波动影响技术替代经济性

- 产能过剩:技术红利期短,竞争迅速白热化

- 银浆去化是必然趋势:62%-64%的占比使银浆成为TOPCon降本最大突破口

- 2025年是关键之年:银包铜进入量产元年,铜栅线技术加速突破

- 行业格局深度调整:成本曲线重构,技术领先企业获得超额收益

2024-2025年:银包铜导入期(成本下降10%-15%)

2025-2026年:铜栅线量产期(成本再降15%-20%)

2026-2027年:全面去银化完成(成本较当前下降25%-30%)

说明:由于网络搜索功能暂时无法获取实时数据,以上分析基于光伏行业公开信息和专业知识推演。建议进一步查阅上市公司公告、行业协会报告等权威来源获取最新数据。

老板电器(002508.SZ)业务结构风险分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.