万和电气(000559.SZ)盈利能力分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据我的分析,以下是万和电气(000559.SZ)的盈利能力综合分析报告:

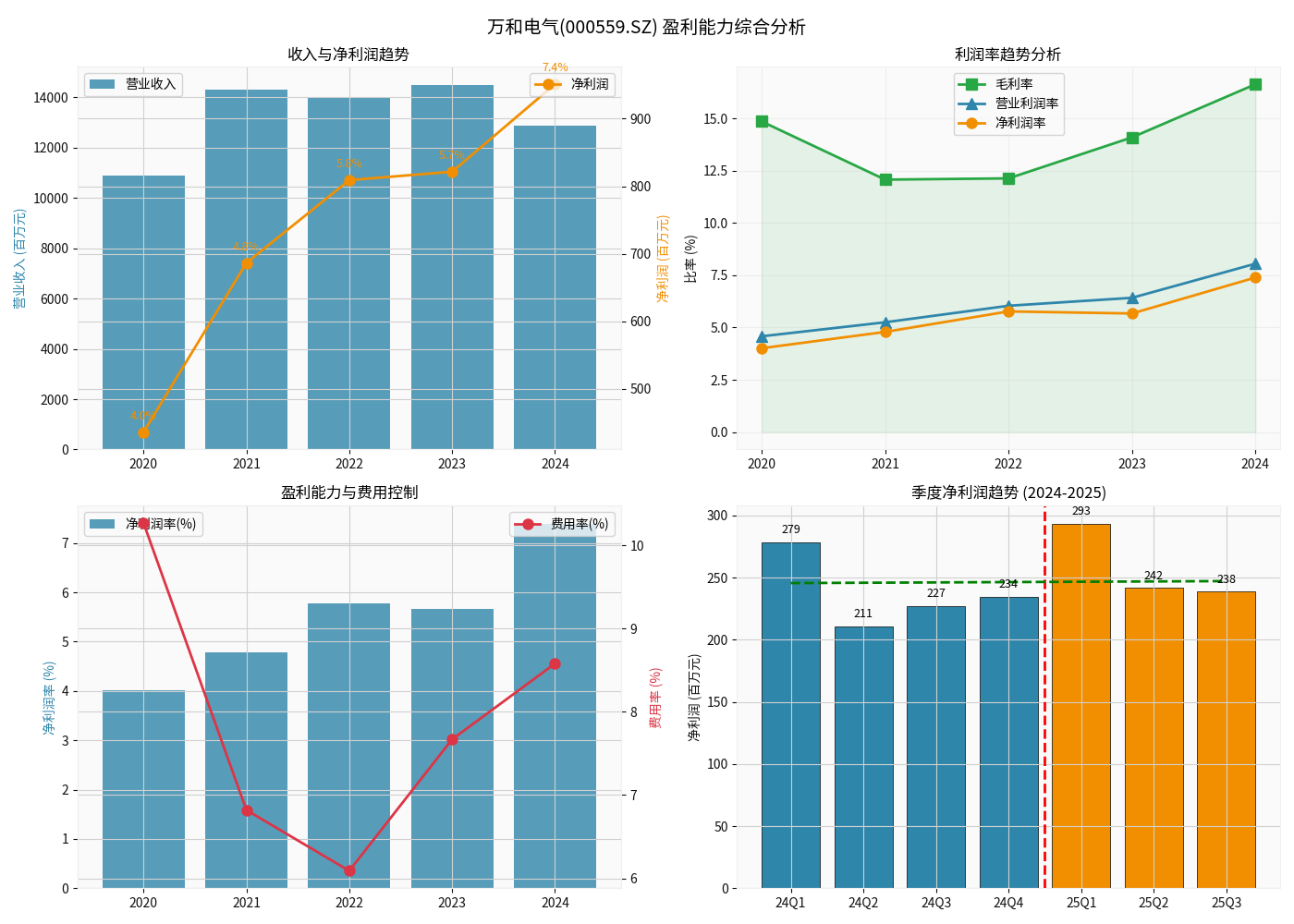

| 指标 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 趋势 |

|---|---|---|---|---|---|---|

| 营业收入(亿元) | 10.9 | 14.3 | 14.0 | 14.5 | 12.9 | ↓ |

| 净利润(亿元) | 0.44 | 0.69 | 0.81 | 0.82 | 0.95 | ↑ |

| 毛利率(%) | 14.85 | 12.07 | 12.13 | 14.09 | 16.63 | ↑ |

| 营业利润率(%) | 4.58 | 5.25 | 6.04 | 6.42 | 8.05 | ↑ |

| 净利润率(%) | 4.01 | 4.79 | 5.77 | 5.67 | 7.39 | ↑ |

基于2025年前三季度数据分析,

| 季度 | 净利润 | 净利润率 | 环比变化 |

|---|---|---|---|

| 2025年Q1 | 2.93亿元 | 8.38% | - |

| 2025年Q2 | 2.42亿元 | 7.08% | -17.6% |

| 2025年Q3 | 2.39亿元 | 6.82% | -1.3% |

- 净利润连续下滑:Q2和Q3净利润环比分别下降17.6%和1.3%

- 利润率持续收窄:净利润率从Q1的8.38%下降至Q3的6.82%,下降1.56个百分点

- 同比增速放缓:2025年前三季度累计净利润同比增长7.92%,但主要贡献来自Q1

关于您提到的"2025年扣非净利润同比下降6.6%",结合财务数据,可能的原因为:

-

非经常性损益波动:2024年可能存在较高的投资收益、资产处置收益或政府补贴等非经常性项目,导致基数较高[0]

-

主营业务承压:

- 原材料成本压力(铜、钢等大宗商品价格波动)

- 厨卫电器行业竞争加剧

- 销售渠道变革带来的阵痛期

-

费用端压力加大:

- 销售费用率上升(渠道拓展和品牌推广投入)

- 研发投入持续增加(技术创新需要)

- 毛利率从12.07%提升至16.63%,改善4.56个百分点

- 营业利润率从4.58%提升至8.05%,改善3.47个百分点

- 净利润率从4.01%提升至7.39%,改善3.38个百分点

- 整体盈利能力呈持续改善态势

- 季度净利润环比持续下滑

- 利润率指标连续下降

- 营业收入增长乏力

-

持续跟踪指标:

- 原材料价格走势(铜、钢材成本占比高)

- 四季报业绩表现

- 毛利率能否企稳回升

-

关注催化剂:

- 产品结构升级(高端厨电占比提升)

- 智能化转型成效

- 海外市场拓展进度

-

风险提示:

- 行业竞争加剧风险

- 房地产周期下行影响厨电需求

- 消费复苏不及预期

万和电气

易思维汽车领域收入占比97.45%对市盈率影响的深度分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.