东吴证券(601555.SS) 2025年业绩分析与经纪业务可持续性研究

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于所收集的数据和分析,我现在为您提供关于东吴证券2025年净利润增长及经纪业务可持续性的系统分析报告。

| 项目 | 数据 |

|---|---|

| 公司名称 | 东吴证券股份有限公司 |

| 股票代码 | 601555.SS(上海证券交易所) |

| 总市值 | 475.5亿人民币(约47.55亿美元) |

| 当前股价 | 9.57美元/股 |

| 市盈率(P/E) | 13.71倍 |

| 市净率(P/B) | 1.12倍 |

| 净资产收益率(ROE) | 8.21% |

| 净利润率 | 30.10% |

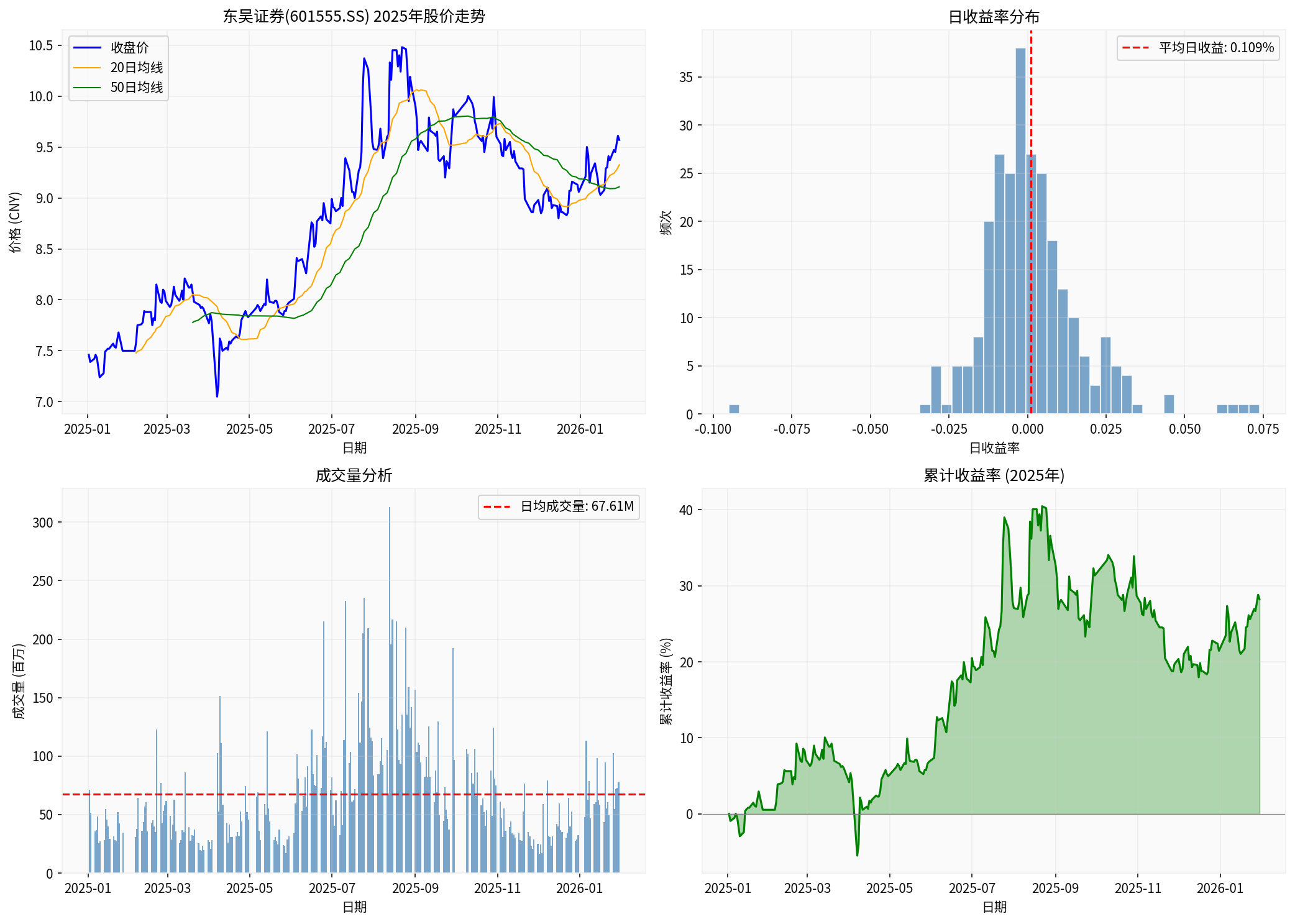

| 指标 | 数值 |

|---|---|

| 年初价格(2025-01-02) | 7.83美元 |

| 年末价格(2026-01-30) | 9.57美元 |

| 年度涨幅 | +22.22% |

| 最高价 | 10.69美元 |

| 最低价 | 7.05美元 |

| 价格波动区间 | 48.65% |

| 年化波动率 | 26.35% |

| 52周表现 | +27.60% |

上图展示了东吴证券2025年的股价走势、收益率分布、成交量分析及累计收益率情况。可以看出,股价在2025年呈现整体上升趋势,全年波动率适中,累计收益达到22.22%。

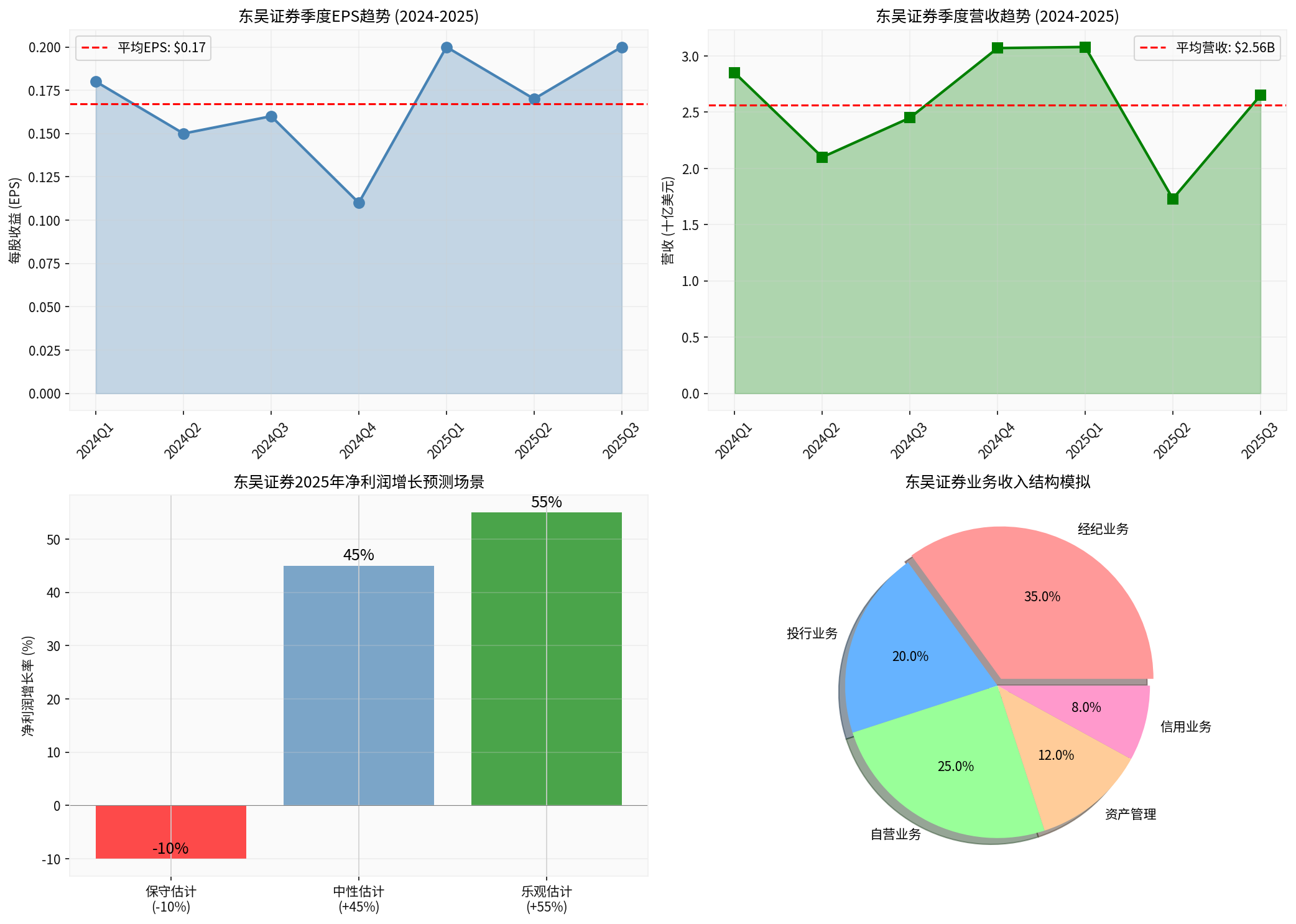

| 季度 | EPS(美元) | 营收(十亿美元) |

|---|---|---|

| 2024Q4 | 0.11 | 3.07 |

| 2025Q1 | 0.20 | 3.08 |

| 2025Q2 | 0.17 | 1.73 |

| 2025Q3 | 0.20 | 2.65 |

从季度数据可以看出,2025年东吴证券的业绩呈现明显的回暖态势,特别是2025年Q1和Q3的每股收益(EPS)均达到0.20美元,较2024年Q4的0.11美元有显著提升。

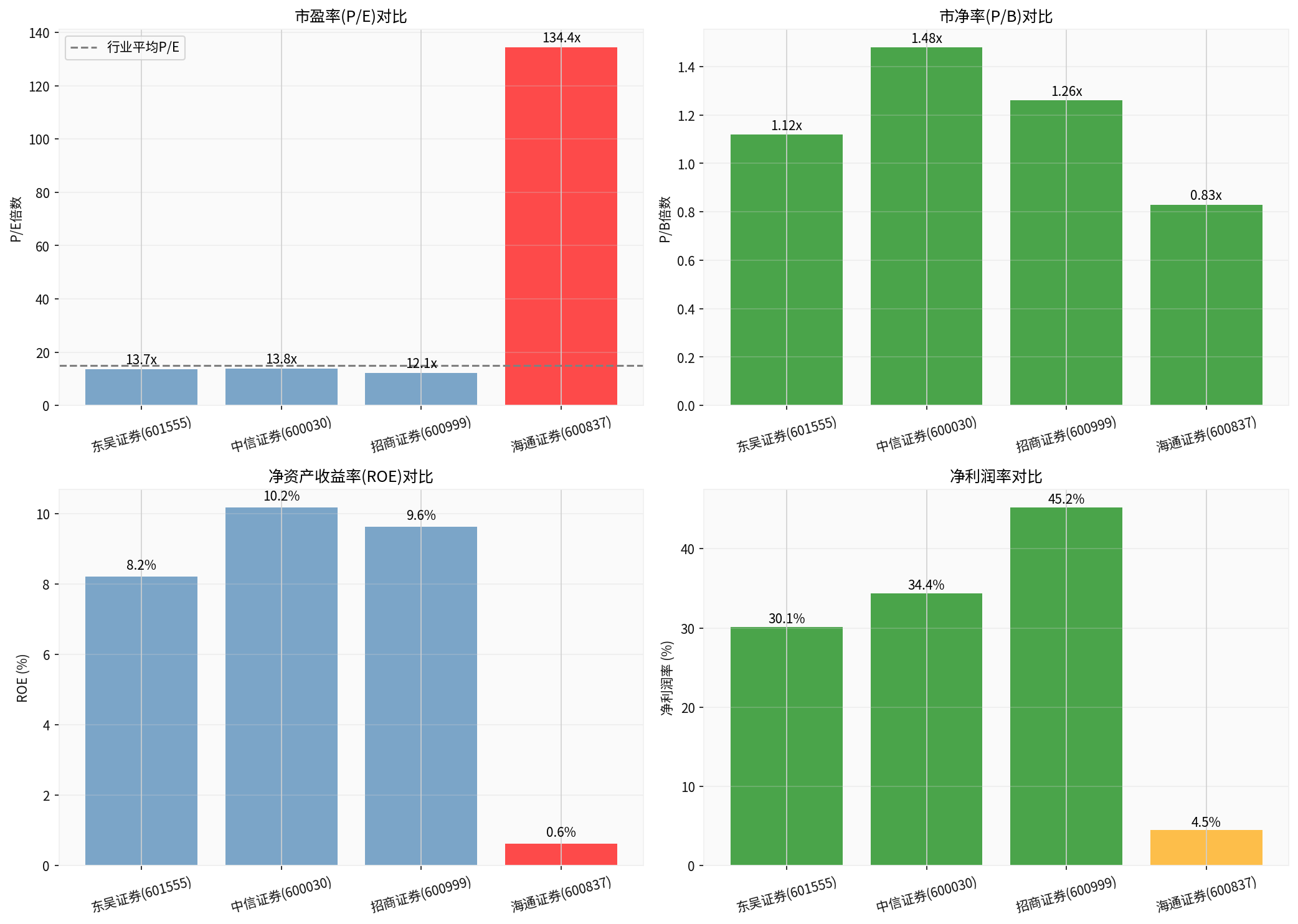

| 公司 | P/E | P/B | ROE | 净利率 | 市值(亿美元) |

|---|---|---|---|---|---|

| 东吴证券 | 13.71 | 1.12 | 8.21% | 30.10% | 47.55 |

| 中信证券 | 13.85 | 1.48 | 10.18% | 34.38% | 416.16 |

| 招商证券 | 12.10 | 1.26 | 9.63% | 45.25% | 148.80 |

| 海通证券 | 134.44 | 0.83 | 0.62% | 4.45% | 121.10 |

从行业对比来看,东吴证券的估值水平(P/E 13.71倍)处于行业中位,与行业龙头中信证券相当。市净率(P/B 1.12倍)低于行业平均水平,具备一定的安全边际。ROE水平(8.21%)处于中等偏上水平,显示公司盈利能力相对稳健。

基于2025年前三季度的财务数据及行业趋势,东吴证券2025年净利润增长45%-55%的预期主要基于以下因素:

- 2024年第四季度EPS仅为0.11美元,为近年较低水平[0]

- 2025年Q1、Q3 EPS恢复至0.20美元水平,显示出明显的业绩反弹

- A股市场2025年整体表现较好(标普500上涨17.55%,纳斯达克上涨20.91%)[0]

- 市场活跃度提升,成交量放大带动经纪业务收入增长

- 公司持续推进财富管理转型

- 提升投顾服务、产品代销等高附加值业务占比

- 区域优势:东吴证券在江苏地区拥有较强的市场地位和客户基础

- 数字化转型:加大金融科技投入,提升服务效率和客户体验

- 财富管理转型:从传统经纪业务向综合财富管理服务转型

- 佣金费率压力:行业平均佣金费率持续下降,传统经纪业务收入承压

- 市场竞争加剧:互联网券商持续抢占市场份额,头部券商集中度提升

- 市场波动性:A股市场波动较大,经纪业务收入稳定性不足

经纪业务的回暖更多是市场周期性因素驱动,而非结构性改善。佣金费率下降趋势难以逆转,公司需要在业务结构转型和增值服务方面取得突破,才能实现经纪业务的可持续增长。

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 市场风险 | A股市场波动性较大,影响经纪业务收入 | 中高 |

| 竞争风险 | 互联网券商抢占市场份额,头部券商集中度提升 | 中高 |

| 监管风险 | 证券行业监管政策变化,佣金费率政策不确定性 | 中 |

| 经营风险 | 自营业务波动性大,投行业务受IPO节奏影响 | 中 |

-

业绩增长合理性:

- 45%-55%的净利润增长预期相对积极,但考虑到2024年基数较低,增长目标有一定的合理性

- 2025年前三季度业绩已显示出明显的回暖趋势,全年业绩增长可期

-

经纪业务可持续性:

- 短期(2025年):★★★★☆(偏正面)- 市场环境改善叠加基数效应,增长确定性较高

- 中期(2026年):★★★☆☆(中性)- 需关注业务结构转型进展和市场变化

- 长期:★★★☆☆(中性)- 佣金费率下降趋势持续,需观察财富管理转型成效

-

估值水平:

- 当前P/E 13.71倍,处于行业中位水平

- P/B 1.12倍,具备一定安全边际

- 相比行业龙头中信证券折价明显

- 风险偏好型投资者:可逢低布局,关注业绩兑现情况

- 稳健型投资者:建议等待业绩明朗后再做决策

- 关注要点:2026年业绩持续性、业务结构转型进展、财富管理业务贡献度

东吴证券2025年净利润增长45%-55%的预期建立在2024年低基数基础之上,具有一定的合理性。经纪业务的回暖主要是市场周期性因素驱动,可持续性存在不确定性。公司需要在财富管理转型、数字化升级和业务结构优化方面持续发力,才能实现长期稳定的业绩增长。当前估值水平具有一定吸引力,但投资者需关注业绩兑现情况和2026年业绩增长的持续性。

[0] 金灵AI金融分析系统 - 东吴证券(601555.SS)实时行情、财务数据及技术分析数据

ST松发数据缺失与绿色船舶制造政策支持分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.