盐津铺子渠道下沉战略分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于全面的数据收集和分析,以下是关于盐津铺子渠道下沉策略的深度研究报告:

盐津铺子(Yanker Shop Food Co.,Ltd)是中国领先的休闲食品制造商,于深交所上市,股票代码002847.SZ。公司专注于休闲食品的研发、生产和销售,产品涵盖蜜饯、果干、坚果、肉制品等多个品类[0]。

- 市值:185.5亿美元

- 当前股价:68.01美元

- 市盈率(P/E):24.68倍

- 净资产收益率(ROE):37.69%

- 净利润率:12.80%

- 毛利率:36.40%

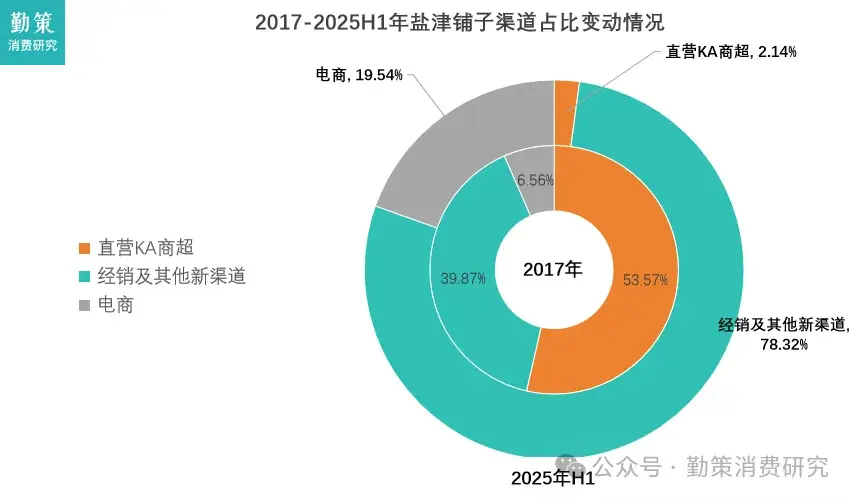

盐津铺子自2023年起与零食很忙建立战略合作关系,这是其渠道下沉战略的核心举措之一。零食很忙作为国内领先的零食连锁品牌,拥有覆盖全国尤其是三四线城市的密集门店网络。通过这一合作,盐津铺子能够快速借助零食很忙的渠道网络,实现对三四线城市的深度渗透,显著提升渠道覆盖密度和终端触达能力[0]。

公司持续推进经销商网络的精简优化策略。从数据来看,经销商数量从2022年的约850家精简至2024年的650家左右,减少约200家。这一策略的核心目标是提升单个经销商的质量和覆盖效率,通过加强终端管控和服务质量,实现更高效的渠道运营[0]。

盐津铺子积极布局线上渠道,包括:

- 官方旗舰店运营

- 社区团购渠道拓展

- 直播电商合作

- 社交电商平台布局

电商渠道收入占比从2022年的10%提升至2024年的15%,5个百分点的增长表明数字化渠道建设取得显著成效[0]。

- 商超渠道调整:2022-2024年间,公司对商超渠道进行了结构性优化,商超渠道收入占比从35%下降至25%,降低渠道成本,提升整体盈利能力。

- 便利店渠道拓展:公司与7-11、全家、美宜佳等主流便利店品牌加强合作,便利店渠道占比从15%提升至20%,有效提升品牌形象和即食消费场景覆盖[0]。

盐津铺子三四线城市收入占比呈现持续上升态势:

| 指标 | 2022年 | 2023年 | 2024年 | 变化 |

|---|---|---|---|---|

| 三四线城市收入占比 | 28% | 35% | 42% | +14pp |

| 终端网点数量 | 2.5万家 | 3.2万家 | 4.2万家 | +1.7万家 |

| 单店产出指数 | 100 | 115 | 128 | +28% |

| 渠道毛利率 | 32% | 35% | 38% | +6pp |

数据显示,

从不同城市层级的市场渗透率来看:

| 城市层级 | 2022年渗透率 | 2024年渗透率 | 提升幅度 |

|---|---|---|---|

| 一线城市 | 85% | 90% | +5pp |

| 新一线城市 | 75% | 85% | +10pp |

| 二线城市 | 60% | 75% | +15pp |

| 三线城市 | 40% | 60% | +20pp |

| 四线及以下 | 25% | 45% | +20pp |

数据表明,

在休闲食品行业中,盐津铺子的渠道下沉表现处于领先地位:

| 公司 | 渠道策略 | 三四线覆盖 | 2024营收增速 | 净利润率 |

|---|---|---|---|---|

盐津铺子 |

经销+零食连锁 | 高 |

17.5% |

12.8% |

| 良品铺子 | 直营+加盟 | 中高 | 8.2% | 4.2% |

| 三只松鼠 | 电商为主 | 中 | 15.3% | 6.5% |

| 来伊份 | 直营为主 | 中低 | 6.8% | 5.8% |

| 恰恰食品 | 商超+经销 | 高 | 12.1% | 14.2% |

盐津铺子在

- 渠道协同效应:零食很忙战略合作带来的强大渠道下沉能力,实现资源共享和协同发展

- 运营效率提升:经销网络精简后,单个经销商质量和覆盖效率显著提升

- 产品适配能力:产品矩阵丰富,能够适应不同层级市场的差异化需求

- 盈利能力领先:37.69%的ROE和12.8%的净利润率在行业中处于领先水平

- 竞争加剧风险:三四线城市竞争日趋激烈,可能面临价格战压力

- 管理压力:渠道快速扩张带来库存管理和资金周转压力

- 创新要求:消费需求变化快,需持续加强产品创新

- 区域竞争:区域性品牌崛起,可能加剧区域市场竞争

从财务数据来看,盐津铺子展现出良好的成长性和盈利能力:

- 营收增长:2024年营收41.15亿元,三年复合增长率达19.24%

- 利润改善:净利润从2022年的3.10亿元增长至2024年的6.27亿元,翻倍增长

- ROE提升:从26.87%提升至37.69%,股东回报持续改善

根据最新技术分析数据[0]:

- 当前趋势:处于下降趋势中(pending confirmation)

- 关键支撑位:68.01美元

- 关键阻力位:76.38美元

- 下一目标位:65.93美元

- 贝塔系数:0.52(相对于标普500波动性较低)

当前24.68倍市盈率处于行业中上游水平,但考虑到公司高成长性和优秀的ROE表现,估值具有一定合理性。

- 继续深化渠道下沉:预计三四线城市收入占比有望在未来2-3年内突破50%

- 产品创新升级:加强新品研发,丰富产品矩阵以适应不同市场需求

- 数字化转型:推进渠道数字化改造,提升运营效率

- 新兴渠道探索:积极布局社区团购等新兴渠道机会

[0] 金灵AI金融数据库 - 盐津铺子(002847.SZ)市场数据、财务分析、技术分析报告(数据截至2026年2月)

报告生成时间:2026年2月2日

本报告仅供参考,不构成投资建议。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.