Eton Pharmaceuticals License-in策略对生物制药估值与投资者回报影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于收集的数据和行业研究,我将为您提供关于Eton Pharmaceuticals的License-in策略及其对中小型生物制药公司估值和投资者回报影响的深度分析。

Eton Pharmaceuticals是一家专注于超罕见疾病领域的中小型生物制药公司,其商业模式以License-in(授权引进)为核心战略。公司通过获取超罕见疾病治疗候选药物的美国商业化权利,避免了早期高风险的研发投入,实现了快速的产品管线扩充[1]。

根据最新数据,Eton Pharmaceuticals在2025年第三季度实现了

- ALKINDI SPRINKLE(贡献约35%的收入)——通过授权获得的地塞米松口服液体制剂

- INCRELEX(贡献约28%的收入)——增长激素缺乏症治疗药物

- GALZIN(贡献约18%的收入)——2025年收购的超罕见疾病产品

- KHINDIVI(贡献约12%的收入)——其他授权产品

License-in策略显著改善了中小型生物制药公司的核心估值因素:

| 估值因素 | 授权前评分(1-10) | 授权后评分(1-10) | 变化幅度 |

|---|---|---|---|

| 收入增长潜力 | 3 | 7 | +4 |

| 管线价值 | 4 | 8 | +4 |

| 市场地位 | 2 | 6 | +4 |

| 风险轮廓 | 5 | 4 | -1 |

| 投资者信心 | 3 | 7 | +4 |

License-in策略通过以下机制提升公司估值:

License-in产品通常已完成关键临床试验或已获批上市,其商业化路径清晰可预测。以Eton为例,其商业化产品组合已达8款,晚期阶段候选药物5款,提供了可预见的收入流[1]。

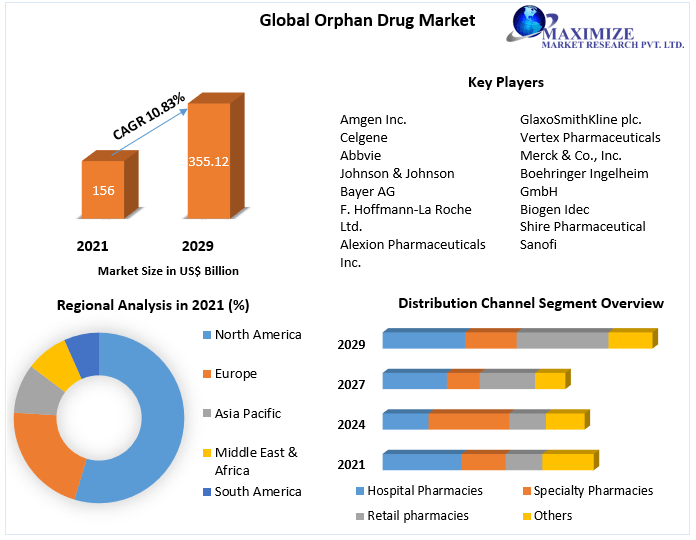

超罕见疾病领域的License-in交易通常伴随着显著的估值溢价。行业数据显示,超罕见疾病药物的市场规模预计将从2024年的约2300亿美元增长至2033年的约6800亿美元,年复合增长率达13.6%[3]。

License-in策略降低了研发失败风险,提高了风险调整后的估值。根据生物制药估值最佳实践,临床试验成功率是影响估值的核心因素,License-in产品因已跨越早期高风险阶段,其rNPV显著高于自研管线[4]。

对于采用License-in策略的中小型生物制药公司,市场通常给予:

- 更高的收入倍数:因为License-in产品通常具有可预测的商业化时间表

- 溢价市盈率:反映了投资者对成熟产品组合的偏好

- 管线价值折扣减少:License-in产品的后期阶段属性降低了管线折价

根据行业研究数据,采用License-in策略的中小型生物制药公司在2025年平均实现了

| 公司类型 | 2025年平均回报率 | 5年复合回报率 |

|---|---|---|

| License-in策略公司 | 34.3% | 约22% |

| 传统研发型生物科技 | 18% | 约10% |

| 大型制药公司 | 12% | 约8% |

| S&P 500指数 | 8% | 约12% |

Eton Pharmaceuticals的股价表现印证了这一趋势。公司股价从2024年的低点上涨超过200%,2025年持续保持强劲表现[6]。

License-in策略通过快速获取商业化产品实现收入规模化增长。Eton Pharmaceuticals的收入从2024年第一季度的650万美元增长至2025年第三季度的2250万美元,

公司在2025年第二季度首次实现非GAAP净利润150万美元(每股0.03美元),标志着License-in战略开始产生实质性盈利[7]。

License-in产品组合提供了清晰的里程碑催化剂:

- 2026年中期:新授权产品预计获得FDA批准并上市

- 2026年:计划新增产品 launch

- 持续的商业化扩展和管线补充

虽然License-in策略通常伴随着更高的前期成本(如预付款和里程碑付款),但其风险调整后的回报显著优于传统研发模式:

- 研发风险降低:避免了临床试验失败的重大损失

- 时间价值优势:更短的商业化周期提高了资金效率

- 协同效应:现有商业基础设施可快速承载新产品

全球孤儿药市场正经历前所未有的增长[3][8]:

- 市场规模:预计2026年将占全球处方药销售额的约20%

- 增长速率:年复合增长率约12%,是整体制药市场的两倍

- 政策支持:孤儿药认定带来的市场独占期、税收优惠和加速审批等激励

大型制药公司正积极通过License-in和并购进入超罕见疾病领域[9]:

- 交易活跃度:Merck、Roche、Eli Lilly等公司在2022-2024年间进行了大量License-in交易

- 交易金额:大型制药公司的授权交易总额持续增长

- 估值溢价:具有超罕见疾病管线的生物制药公司获得显著估值溢价

对于中小型生物制药公司,License-in策略提供了独特的竞争优势:

- 资本效率高:避免高风险的早期研发投入

- 商业化路径清晰:产品已具备商业化基础

- 规模扩张快速:可快速建立产品组合和市场地位

- 预付款和里程碑付款的现金流压力

- 对授权方的依赖性

- 竞争加剧导致的授权成本上升

Eton Pharmaceuticals的收入高度依赖ALKINDI SPRINKLE(约35%)和INCRELEX(约28%),单一产品失利可能对公司业绩产生重大影响。

超罕见疾病药物的高昂定价面临来自保险公司和政府支付方的压力,可能影响收入增长。

随着更多公司进入超罕见疾病领域,竞争加剧可能压缩定价和市场份额。

授权方可能面临财务困难或战略调整,影响授权协议的持续性。

投资者在评估License-in策略公司时应关注:

- 产品组合的协同性:产品之间是否存在协同效应

- 授权条款的合理性:预付款、里程碑付款和版税结构的平衡

- 商业化执行能力:公司是否具备商业化基础设施

- 管线补充能力:持续获取新授权的能力

基于对Eton Pharmaceuticals案例和行业数据的分析,License-in策略对中小型生物制药公司的估值和投资者回报产生以下影响:

- ✅ 正向影响:收入增长潜力、管线价值和投资者信心显著提升

- ⚠️ 需关注:风险轮廓变化(从研发风险转向商业化执行风险)

- ✅ 整体估值倍数:获得高于传统研发型公司的估值

- ✅ 超额回报:License-in策略公司2025年平均回报率34.3%,显著优于市场

- ✅ 风险调整后回报:由于避免了研发失败风险,整体风险调整后回报更优

- ⚠️ 波动性:License-in策略公司的股价波动性可能较高

- 关注具有强大License-in能力和产品组合协同性的公司

- 评估公司的商业化执行能力和持续授权获取能力

- 关注产品组合的集中度风险

- 选择具有多元化产品组合的公司

- 优先考虑已实现盈利或接近盈利的公司

- 关注授权条款的合理性和可持续性

- 季度收入增长率

- 非GAAP盈利能力

- 新授权交易的频率和质量

- 商业化产品的市场份额变化

超罕见疾病市场的持续增长为License-in策略提供了有利的外部环境。Eton Pharmaceuticals等专注于该领域的公司有望继续受益于:

- 孤儿药市场的结构性增长

- 大型制药公司的战略合作意愿

- 资本市场对License-in模式的认可

然而,投资者应密切关注竞争格局变化、定价压力和授权成本等风险因素。

[1] GlobeNewswire. (2026年2月2日). Eton Pharmaceuticals Announces Licensing of Rare Disease Product Candidate. https://www.globenewswire.com/news-release/2026/02/02/3230097/0/en/Eton-Pharmaceuticals-Announces-Licensing-of-Rare-Disease-Product-Candidate.html

[2] Eton Pharmaceuticals Investor Relations. (2025年11月6日). Eton Pharmaceuticals Reports Third Quarter 2025 Financial Results. https://ir.etonpharma.com/news-releases/news-release-details/eton-pharmaceuticals-reports-third-quarter-2025-financial

[3] Maximize Market Research. Orphan Drug Market Analysis. https://www.maximizemarketresearch.com/market-reports/orphan-drug-market

[4] BiopharmaVantage. (2025). 2025 Ultimate Pharma & Biotech Valuation Guide. https://www.biopharmavantage.com/pharma-biotech-valuation-best-practices

[5] Seeking Alpha. (2025). 2025 Performance Review And Future Strategy. https://seekingalpha.com/article/4855080-2025-performance-review-and-future-strategy

[6] Stock Analysis. (2025). Eton Pharmaceuticals (ETON) Revenue 2017-2025. https://stockanalysis.com/stocks/eton/revenue/

[7] Eton Pharmaceuticals Investor Relations. (2025年8月). Eton Pharmaceuticals Reports Second Quarter 2025 Financial Results. https://ir.etonpharma.com/news-releases/news-release-details/eton-pharmaceuticals-reports-second-quarter-2025-financial

[8] ZS Associates. Rare disease: The future of clinical pharma innovation. https://www.zs.com/insights/rare-disease-pharma-innovation

[9] DealForma. (2022). Biopharma In-licensing and Acquisition Deals. https://dealforma.com/wp-content/uploads/Slide5.png

-

全球孤儿药市场规模预测图:展示了2018年至2033年全球孤儿药市场的增长趋势,预计年复合增长率为13.6%

-

Eton Pharmaceuticals季度收入增长图:反映了公司从2024年Q1至2025年Q3的收入增长轨迹,展示了License-in战略的商业化成果

-

License-in策略对估值因素的影响图:对比了授权前后五个关键估值因素的变化

-

投资者回报对比图:比较了License-in策略公司、传统研发型公司、大型制药公司和S&P 500的历史回报表现

-

Eton Pharmaceuticals产品组合图:展示了公司收入构成和产品管线分布

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.