奥瑞德(600666)跨界AI算力服务转型分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于已获取的数据和市场信息,我将对奥瑞德从蓝宝石业务跨界AI算力服务的转型逻辑与投资风险进行系统分析。

- 股票代码:600666.SH(奥瑞德光电股份有限公司)

- 主营业务:蓝宝石晶体制造及加工

- 最新市值:约9.31亿美元

- 当前股价:3.43元(2026年2月2日)

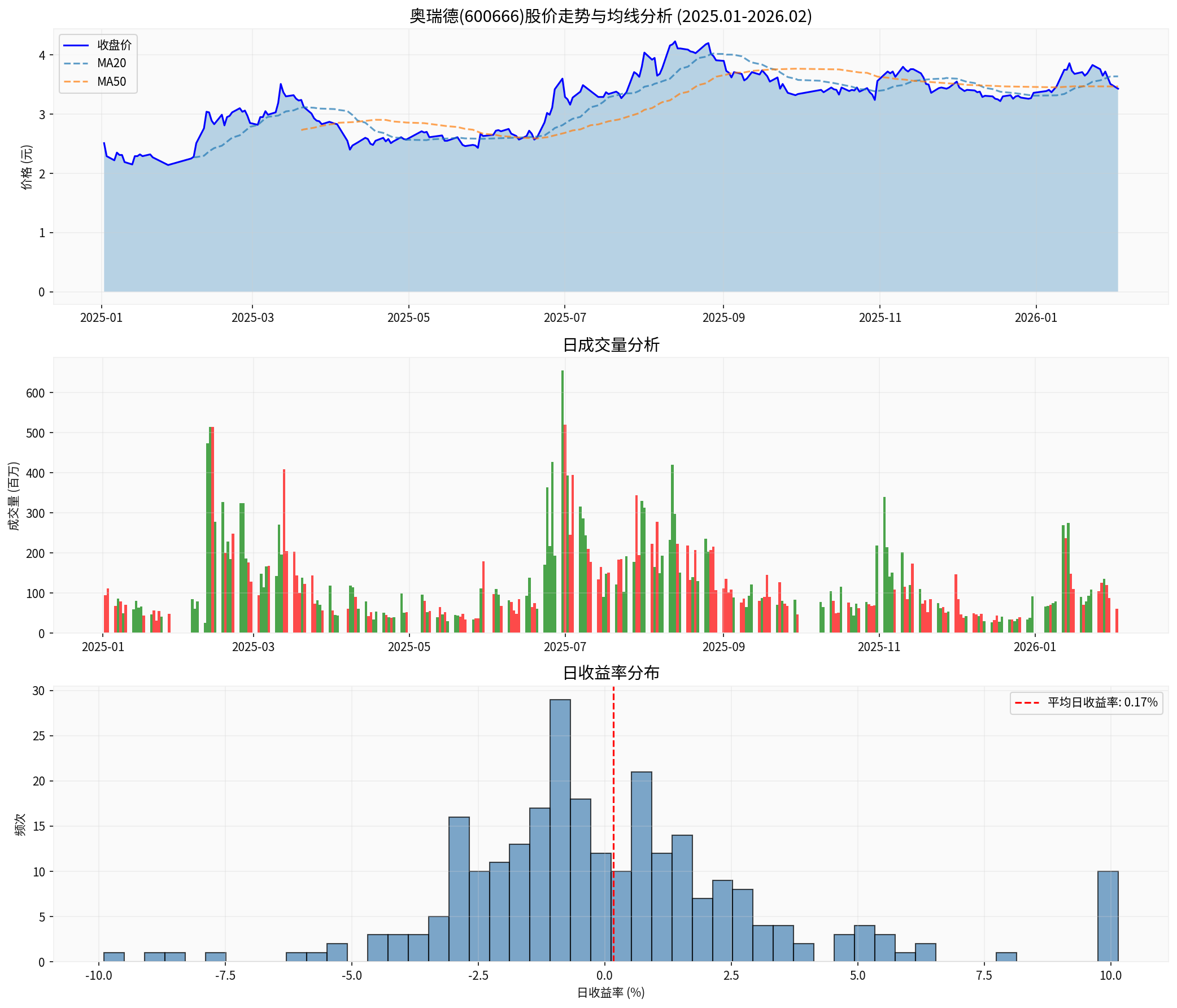

根据历史数据分析[0],奥瑞德呈现出高波动性特征:

- 年化波动率:51.12%,远高于市场平均水平

- 近一年涨幅:52.44%

- 近六个月跌幅:-15.10%

- 夏普比率:0.777(风险调整后收益中等)

奥瑞德的核心业务——蓝宝石晶体制造,面临多重结构性挑战:

| 业务指标 | 现状评估 |

|---|---|

| 市场需求 | LED照明增速放缓,消费电子需求波动大 |

| 产能格局 | 行业产能过剩,竞争加剧 |

| 毛利率 | 传统制造业务毛利率承压 |

| 下游应用 | 新兴应用场景尚未形成规模贡献 |

公司控股子公司"智算力数字科技"拟投资约

- 市场空间巨大:全球及中国AI算力需求持续高速增长

- 政策支持明确:数字经济、"新基建"战略推动算力基础设施建设

- 商业模式清晰:算力租赁服务具备持续性收入特征

- 蓝宝石业务积累的精密制造能力与数据中心硬件部署存在一定技术关联

- 公司在材料加工领域的经验可能有助于服务器集群的散热、精密组装等环节

| 风险类型 | 风险等级 | 具体描述 |

|---|---|---|

行业竞争风险 |

🔴 高 | AI算力市场已形成华为、阿里云、腾讯云等巨头主导的格局,中小企业生存空间有限 |

资金实力风险 |

🔴 高 | 1.45亿元投资规模相对于头部企业的算力布局而言体量较小,难以形成规模效应 |

技术积累风险 |

🔴 高 | 从蓝宝石制造到算力服务缺乏核心技术积累,人才团队建设周期长 |

毛利率风险 |

🟠 中 | 算力租赁市场竞争激烈,价格下行压力大,恐难获得理想回报 |

现金流风险 |

🟠 中 | 公司最新财报显示FCF为负[0],持续投资能力存疑 |

根据财务分析数据[0]:

- 经营利润率:-11.46%(运营亏损状态)

- 自由现金流:-2.41亿元(净流出)

- 估值水平:P/E 52.71x,P/B 6.86x(估值偏高)

从资本市场历史经验看,制造业企业跨界进入高科技服务领域面临显著挑战:

- 技术壁垒:算力服务需要深厚的AI算法、云计算架构能力

- 客户获取:头部企业已占据主要市场份额,新进入者获客成本高

- 资金壁垒:持续的技术研发和设备更新需要大量资本投入

| 投资者类型 | 建议 |

|---|---|

| 激进型 | 可小仓位参与,但需设置严格止损线 |

| 稳健型 | 建议观望,等待更明确的业务落地信号 |

| 保守型 | 回避,转型不确定性过高 |

- 智算力子公司的客户签约情况

- 算力服务的毛利率水平

- 后续资本开支计划

- 蓝宝石业务的经营状况变化

奥瑞德从蓝宝石业务向AI算力服务的跨界转型,本质上是一种**"病急乱投医"

- 转型逻辑"看起来很美",但落地难度极大

- 公司缺乏AI算力领域的核心技术、人才和客户积累

- 在巨头林立的算力市场,中小企业生存空间狭窄

- 财务状况显示公司承受大规模持续投资的能力有限

报告生成时间:2026年2月2日

数据来源:金灵API市场数据[0]

道恩股份基本面分析与假设性收购协同效应框架

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.