Gartner Inc (IT) 投资价值与竞争力分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我获取的全面数据,以下是对Gartner在科技咨询市场竞争格局中的深度分析报告:

Gartner, Inc.作为全球领先的信息技术研究和咨询公司,在科技咨询市场中占据独特地位。公司当前市值为

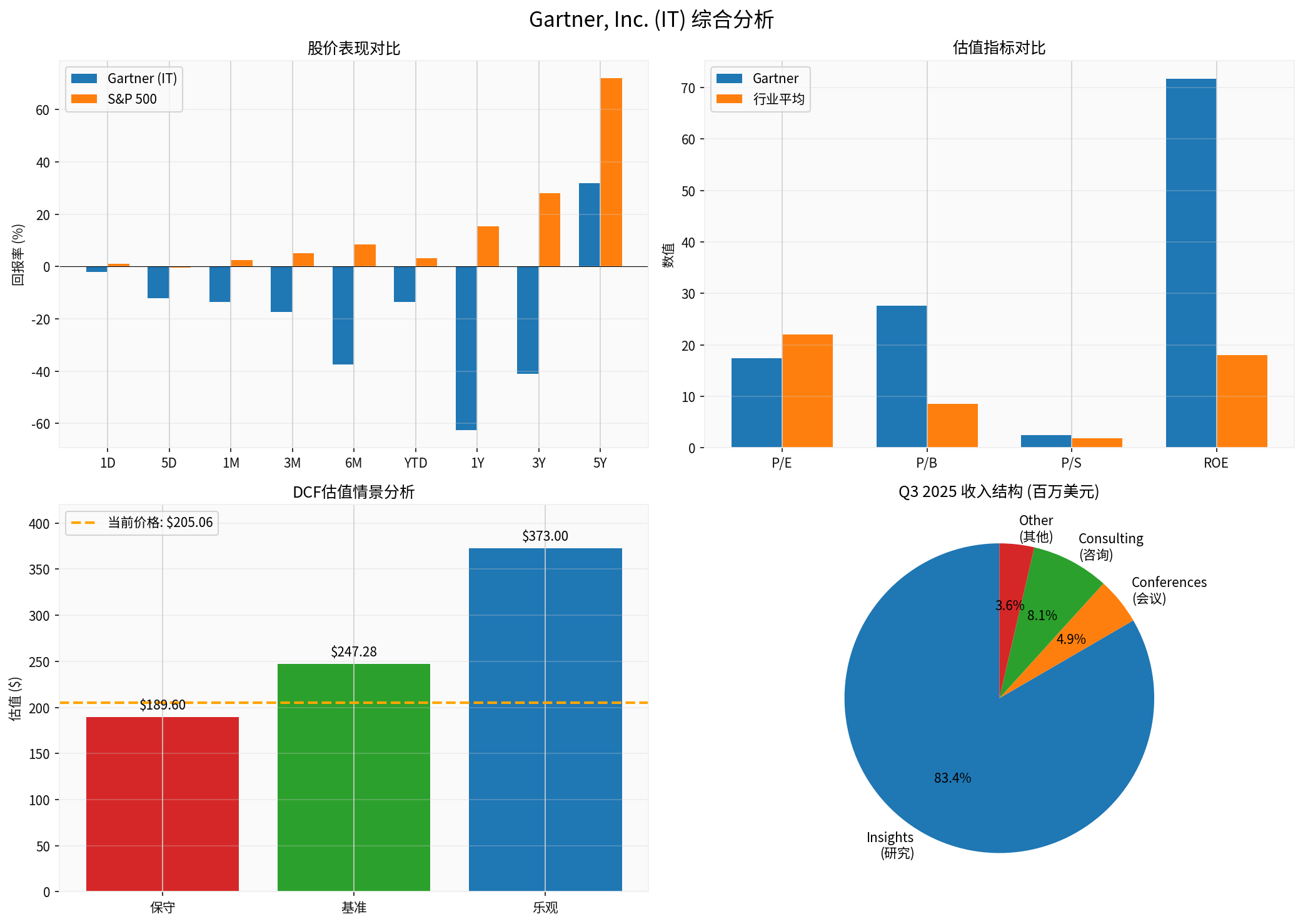

在技术分析方面,Gartner正处于明显的下行趋势中。当前股价报205.06美元,较52周高点584.01美元下跌

- Q3 2025调整后每股收益(EPS)为2.76美元,超出市场预期13.6%[0]

- 合同价值(Contract Value)达到50亿美元,同比增长3.0%(固定汇率下)[0]

- 全球技术销售(GTS CV)增长1.7%,全球商业销售(GBS CV)增长7.1%[0]

- 调整后EBITDA为3.47亿美元,同比增长1.9%[0]

财务分析显示公司采用较为激进的会计政策,折旧与资本支出比率较低[0]。过去五年,公司实现了11.2%的复合年营收增长,EBITDA利润率为24.1%,净利润率为14.6%[0]。然而,自由现金流从去年同期的5.65亿美元下降至2.69亿美元,降幅达52.3%,这反映出公司在运营资本管理和资本配置方面的压力[0]。

市场预期Gartner将于2026年2月3日(明日)发布Q4财报,预计营收17.5亿美元,每股收益3.50美元[0]。分析师预计营收增长将放缓至2%,较去年同期的8.1%明显减速[1]。

基于折现现金流(DCF)模型的三种情景估值显示[0]:

| 情景 | 估值 | 与现价比较 |

|---|---|---|

| 保守情景 | $189.60 | -7.5% |

| 基准情景 | $247.28 | +20.6% |

| 乐观情景 | $373.00 | +81.9% |

概率加权估值为

Gartner面临来自多维度的竞争压力:

- Accenture:全球最大科技咨询公司,市值超2000亿美元,在AI与数字化转型领域布局领先[2]

- Deloitte:传统四大咨询巨头之一,在企业咨询与AI应用方面实力强劲[2]

- IBM Consulting:专注于混合云与AI企业解决方案[2]

- McKinsey/BCG/Bain:顶级战略咨询公司在科技战略咨询领域持续扩张

德勤最新报告显示,AI驱动的自主化(AI-driven autonomy)正在重塑科技咨询行业格局[2]。Gartner于2025年完成了AskGartner的Beta测试——这是一款AI驱动的工具,旨在为客户提供更快速、更高效的研究洞察获取体验[0]。这一举措显示公司正积极应对AI带来的机遇与挑战。然而,AI技术的快速发展可能导致传统研究咨询业务模式的价值降低,竞争对手如Accenture和Deloitte在AI代理(Agentic AI)服务领域已建立先发优势[2]。

公司近期任命MIT教授Daniela Rus(前CSAIL主任)和前Wellington Management高管Edward Bousa为董事[0]。这一人事变动体现了公司对AI技术与投资专业知识的战略重视,Daniela Rus在人工智能和机器人领域的深厚背景将支持公司在快速演变的AI格局中把握长期机遇[0]。

- 合同价值增长动能:管理层预计2026年合同价值增长将加速,特别是排除美国联邦政府业务后增长6%,显示核心业务需求稳健[0]

- 政府IT预算增加:Gartner 2026年CIO调查显示,52%的政府CIO(美国除外)预计增加IT预算,重点投向AI和现代化项目[1]

- 全球IT支出增长:Gartner预测全球IT支出将在2026年达到6万亿美元,为科技咨询市场提供广阔空间[1]

- 高客户粘性:作为行业权威研究机构,Gartner在技术决策者中拥有强大品牌影响力

- 营收增长放缓:市场预期Q4营收增速从8.1%降至2%[1]

- 盈利能力承压:毛利率受人力成本上升和市场竞争加剧影响

- AI模式颠覆风险:生成式AI可能改变企业获取技术洞察的方式

- 宏观经济不确定性:企业IT预算可能随经济周期波动

- 市场竞争加剧:Accenture等巨头持续蚕食市场份额

- 强力买入:5.9%(1家)

- 买入:29.4%(5家)

- 持有:47.1%(8家)

- 卖出:17.6%(3家)

- AI技术对传统研究业务模式的颠覆

- 宏观经济放缓导致企业IT支出缩减

- 人才竞争加剧推高运营成本

- 大型科技公司进入咨询领域的潜在威胁

- 股价回购对现金流的消耗(Q3单季度回购10亿美元)

Gartner在科技咨询市场仍具备品牌优势和客户基础,但

[0] 金灵AI金融数据库(实时市场数据、财务分析、DCF估值、技术分析)

[1] “Gartner (IT) Q4 Earnings Report Preview: What To Look For” - Chronicle Journal (https://markets.chronicaljournal.com/chronicaljournal/article/stockstory-2026-2-2-gartner-it-q4-earnings-report-preview-what-to-look-for)

[2] Deloitte 2026 AI Enterprise Report (https://www.deloitte.com/us/en/what-we-do/capabilities/applied-artificial-intelligence/content/state-of-ai-in-the-enterprise.html)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.