海思科(002653)投资价值分析报告:股东减持影响有限,估值偏高需审慎

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于获取的数据和分析结果,我为您提供一份关于海思科(002653)股东减持对投资价值影响的全面分析报告。

| 指标 | 数值 |

|---|---|

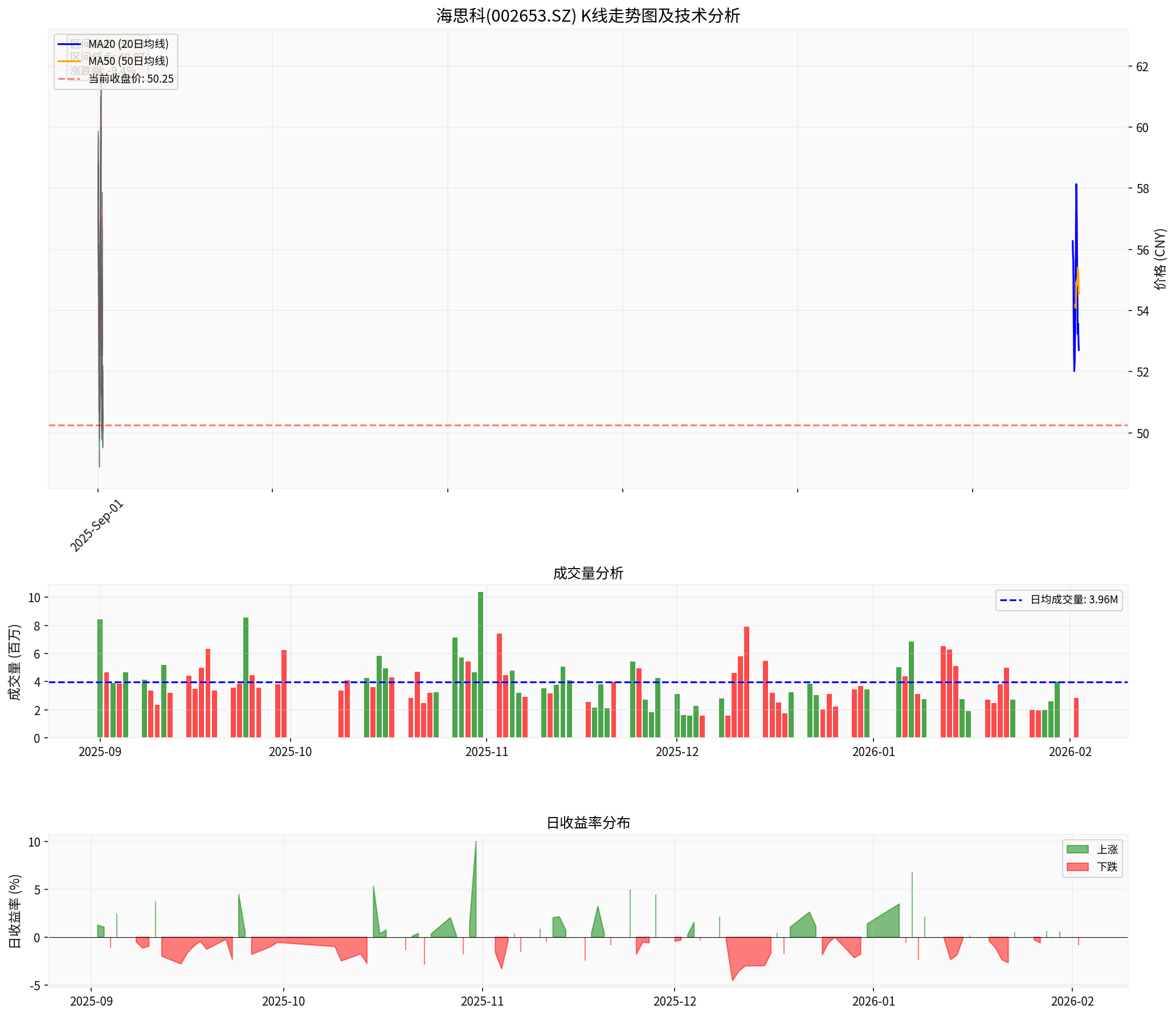

| 当前收盘价 | 50.25元 |

| 20日均线 | 52.71元 |

| 50日均线 | 54.54元 |

| 52周最高价 | 62.65元 |

| 52周最低价 | 29.13元 |

从技术图表可以看出,股价近期处于回调整理阶段,当前价格已从近期高点下跌约20%,正处于关键支撑区域运行。

- 减持主体:两名股东

- 减持数量:合计不超过1000万股

- 减持比例:不超过总股本的0.89%

- 减持方式:大宗交易或集中竞价

- 减持时间:15个交易日后的3个月内

-

减持比例相对较小:0.89%的减持比例属于"小额减持"范畴,不构成大股东清仓式减持或控制权变更风险。

-

时间窗口较长:3个月的减持期限给予市场充分的消化时间,减持压力相对温和。

-

预设冷静期:15个交易日的锁定期体现了监管层对市场稳定性的保护。

| 风险因素 | 影响程度 | 说明 |

|---|---|---|

短期情绪扰动 |

中 | 小额减持通常伴随短线股价波动 |

高估值压力 |

高 | 当前P/E达182倍,估值泡沫风险需警惕 |

市场心理影响 |

中 | 股东减持可能被解读为对短期前景的谨慎态度 |

流动性冲击 |

低 | 1000万股约占日均成交量的25%,冲击可控 |

| 支撑因素 | 影响程度 | 说明 |

|---|---|---|

财务健康 |

正面 | 保守会计政策,低债务风险,财务状况稳健[0] |

长期成长性 |

正面 | 近一年涨幅61.26%,三年涨幅102.46%[0] |

行业地位 |

中性 | 创新药研发企业,行业壁垒较高 |

减持规模有限 |

正面 | 不足1%的减持比例难以改变公司基本面 |

| 指标 | 数值 | 评价 |

|---|---|---|

| P/E (TTM) | 182.16x | 较高,隐含高增长预期 |

| P/B | 13.31x | 偏高 |

| ROE | 7.43% | 中等偏下 |

| 流动比率 | 1.76 | 短期偿债能力良好 |

| 净利润率 | 7.23% | 盈利能力一般 |

- 短期承压:股东减持叠加高估值回调压力,短线可能继续震荡

- 中期可期:公司财务健康、研发管线丰富,长期成长逻辑未变

- 估值消化:当前估值偏高,需通过业绩增长或时间推移消化泡沫

| 投资者类型 | 建议策略 |

|---|---|

短线投资者 |

观望为主,待减持落地后可择机建仓 |

中线投资者 |

逢低布局,目标位55-60元 |

长线投资者 |

持有为主,关注研发管线进展 |

- 估值风险:182倍P/E意味着市场对公司未来增长预期极高,任何不及预期都可能引发估值重构

- 减持风险:尽管比例较小,但仍需关注实际减持执行情况

- 市场风险:医药板块整体估值承压,可能拖累股价表现

- 研发风险:创新药研发存在不确定性,临床试验失败可能影响公司价值

海思科两名股东计划减持不超过0.89%股份,对公司投资价值的

- 减持比例较小(不足1%),难以对公司基本面产生实质影响

- 时间窗口充裕(3个月),市场有充分消化时间

- 公司财务稳健,低债务风险为股价提供安全边际

[0] 金灵API市场数据及财务分析(数据截至2026年2月2日)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.