弥富科技公司治理结构与估值影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

根据搜索结果,

| 特征 | 具体表现 | 治理含义 |

|---|---|---|

股权集中度 |

实控人持股86% | 绝对控股,小股东权益保护存疑 |

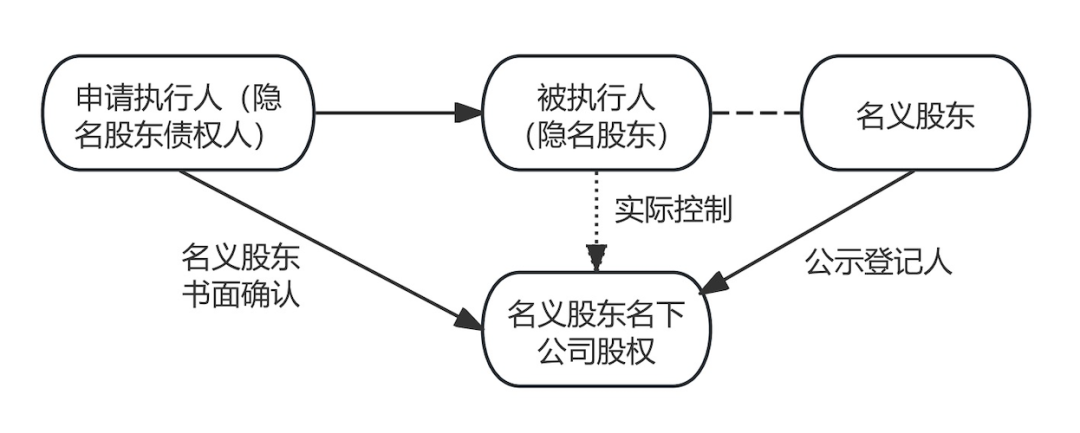

代持安排 |

存在股权代持 | 信息透明度降低,权属可能不清晰 |

公众持股 |

预期≤14% | 二级市场流动性受限 |

- 根据《公司法》和《证券法》,股份有限公司股东应当记载于股东名册,代持可能导致股权权属争议

- 若代持安排未依法披露,可能构成信息披露违规

- 上市审查中,代持清理是监管重点关注事项[1]

- 代持协议可能被认定为无效

- 实际持有人与名义持有人之间的纠纷风险

- 监管机构可能要求整改否则影响上市进程

| 风险类型 | 具体表现 | 对估值的影响 |

|---|---|---|

资金占用 |

通过关联方借款、担保转移资金 | 损害公司资产完整性 |

定价不公 |

关联采购/销售定价偏离市场 | 虚增或转移利润 |

资产转移 |

低卖高买关联资产 | 侵害小股东权益 |

管理层任免 |

关键岗位安排关联人员 | 治理独立性不足 |

- 外部投资者难以了解真实的股权结构

- 代持背后的实际权益安排不透明

- 重大决策的实际控制链条复杂化

理论估值 = 基础估值 × (1 + 控制权溢价) × (1 - 治理折价)

其中:

- 控制权溢价:约20-30%(86%持股比例对应强控制权)

- 治理折价:预计10-30%(代持风险溢价)

| 估值因素 | 影响方向 | 影响幅度(估计) |

|---|---|---|

流动性折价 |

负面 | 非上市公司折价20-30% |

治理风险溢价 |

负面 | 代持风险折价10-20% |

控制权价值 |

正面 | 高持股比例溢价10-15% |

合规成本 |

负面 | 上市整改成本3-5% |

假设基准行业PE为20倍:

调整后PE = 基准PE × 流动性因子 × 治理因子

= 20 × 0.75 × 0.85

= 12.75倍

估值折价幅度约36%

- [ ] 代持协议的具体条款和签署时间

- [ ] 代持形成的历史原因和合理性

- [ ] 代持清理的具体方案和时间表

- [ ] 名义持有人与实控人的关联关系

- [ ] 董事会独立性(独立董事比例)

- [ ] 关联交易决策机制

- [ ] 资金往来的内控制度

- [ ] 信息披露的完整性

| 条款类型 | 建议内容 |

|---|---|

对赌安排 |

以代持清理完成为前提 |

回购条款 |

治理缺陷未改善时的退出权 |

反稀释保护 |

后续融资中的估值保护 |

一票否决权 |

重大关联交易需小股东同意 |

- 86%的高持股比例+代持安排构成重大治理缺陷,需要重点关注

- 代持问题使公司估值面临15-30%的治理折价,具体取决于清理方案

- 上市进程中代持清理是关键障碍,建议在投资前确认清理时间表

- 流动性折价与治理折价叠加,实际估值可能显著低于账面价值

| 阶段 | 建议行动 |

|---|---|

尽调阶段 |

聘请律师核查代持协议有效性 |

投资阶段 |

设置代持清理为交割前提条件 |

投后管理 |

要求定期披露治理改进进展 |

退出阶段 |

预设治理缺陷修复不达标时的退出机制 |

[1] 《首次公开发行股票并上市管理办法》- 股权清晰性要求

[2] 治理风险与估值折价研究 - 机构投资者对股权代持的估值态度分析

老乡鸡同店销售增长数据获取限制及分析框架

水井坊次高端战略遇阻深度分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.