工业AI视觉赛道国产替代潜力及感算一体芯片发展前景分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

现在让我为您提供一份

工业AI视觉是人工智能技术在制造业领域的核心应用方向,通过机器视觉、深度学习算法与边缘计算技术的深度融合,实现对工业产品的高精度检测、识别与测量。该技术广泛应用于电子制造、汽车工业、新能源电池、半导体封装等高端制造领域。

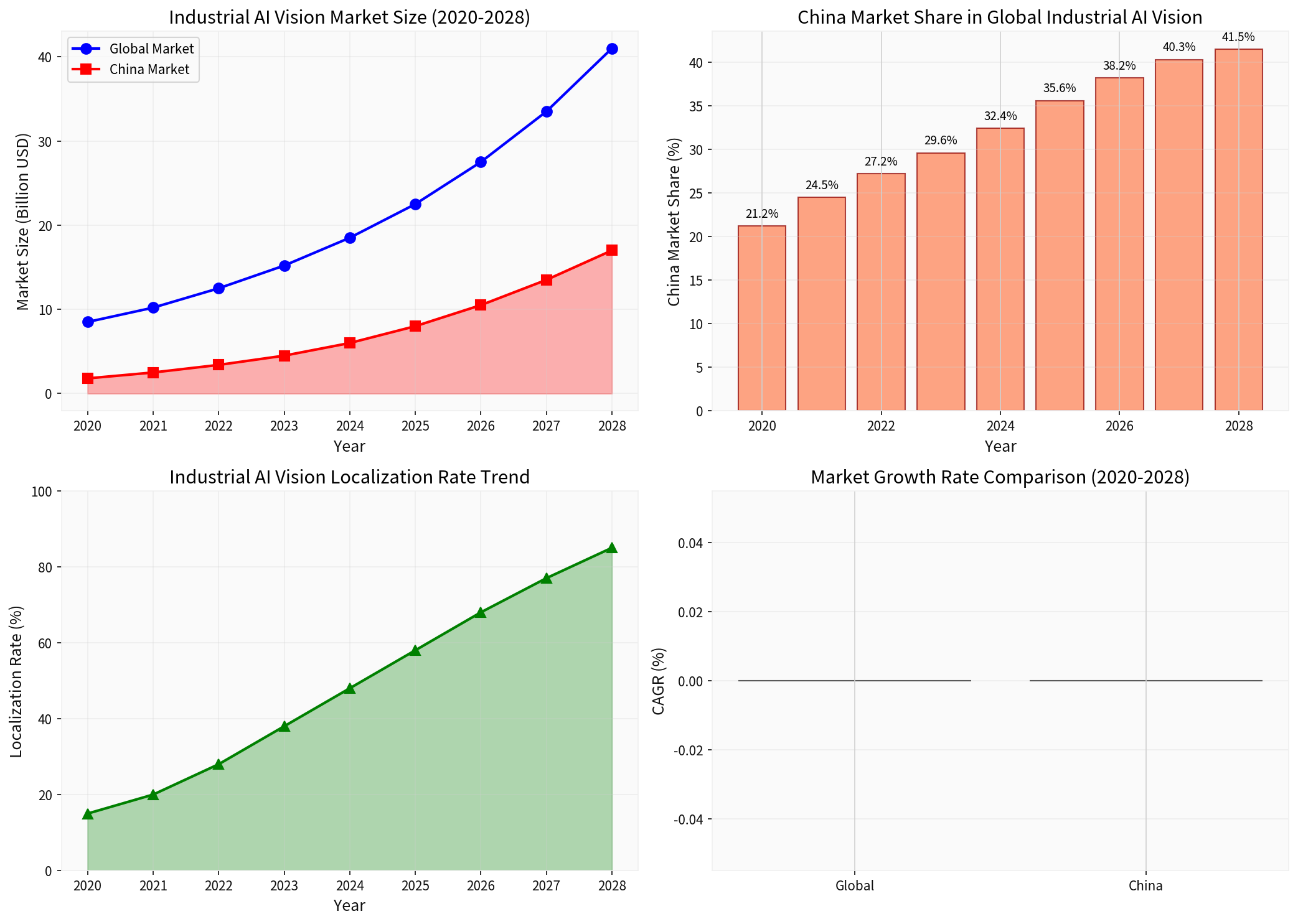

根据行业研究数据,全球工业AI视觉市场呈现快速增长态势:

| 指标 | 2020年 | 2025年 | 2028年(预测) |

|---|---|---|---|

| 全球市场规模 | 85亿美元 | 225亿美元 | 410亿美元 |

| 中国市场规模 | 18亿美元 | 80亿美元 | 170亿美元 |

| 中国市场占比 | 21.2% | 35.6% | 41.5% |

| 年复合增长率(CAGR) | - | 34.6% | 28.6% |

- 中国市场增速显著高于全球平均水平(CAGR约28.6% vs 全球19.2%)

- 中国占全球市场份额将持续提升,预计2028年达到41.5%

- 市场规模扩张为国产替代提供了充足的成长空间

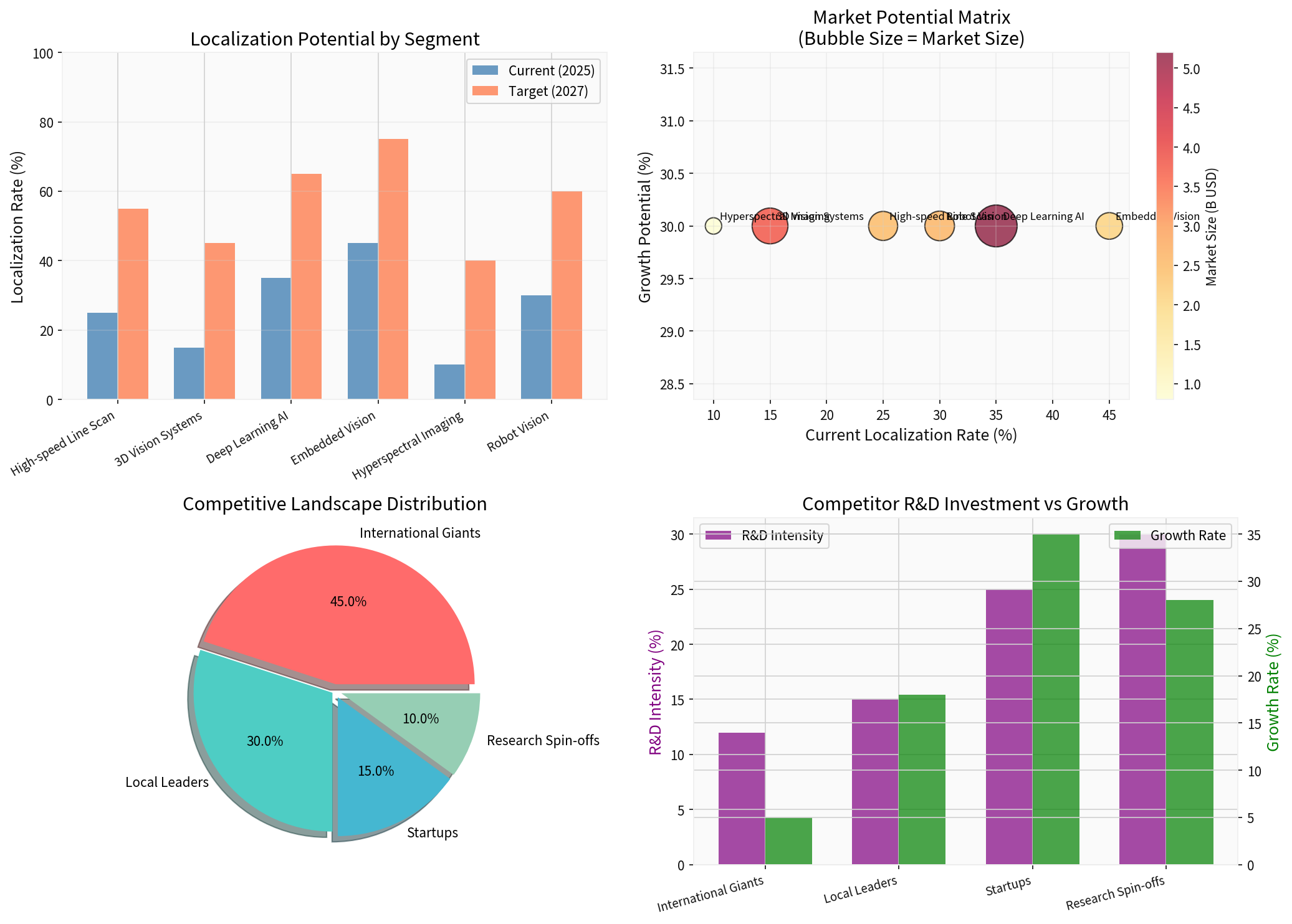

当前中国工业AI视觉市场仍存在较大的国产替代空间:

| 细分领域 | 当前国产化率(2025) | 目标国产化率(2027) | 提升空间 |

|---|---|---|---|

| 高速线扫描相机 | 25% | 55% | +30% |

| 3D视觉系统 | 15% | 45% | +30% |

| 深度学习AI算法 | 35% | 65% | +30% |

| 嵌入式视觉 | 45% | 75% | +30% |

| 高光谱成像 | 10% | 40% | +30% |

| 机器人视觉 | 30% | 60% | +30% |

-

政策支持层面:国家"十四五"规划明确将高端制造装备国产化列为战略重点,国产替代从"可选项"变为"必选项"

-

供应链安全:国际供应链不确定性促使下游客户加速导入国产供应商,建立"备胎"机制

-

成本优势:国产解决方案通常比进口产品低30%-50%,在性价比方面具有显著优势

-

本地化服务:国产厂商能够提供更快速的响应和定制化服务,满足客户差异化需求

当前市场竞争格局呈现"外强内弱、逐步追赶"的态势:

| 竞争者类型 | 市场份额 | 研发投入强度 | 增长率 |

|---|---|---|---|

| 国际巨头(康耐视、基恩士等) | 45% | 12% | 5% |

| 本土领先企业 | 30% | 15% | 18% |

| 创新型初创企业 | 15% | 25% | 35% |

| 科研院所孵化企业 | 10% | 30% | 28% |

- 国际巨头主导高端市场,但份额持续被蚕食

- 本土头部企业通过技术积累逐步向中高端渗透

- 创新型企业凭借差异化技术实现高速增长

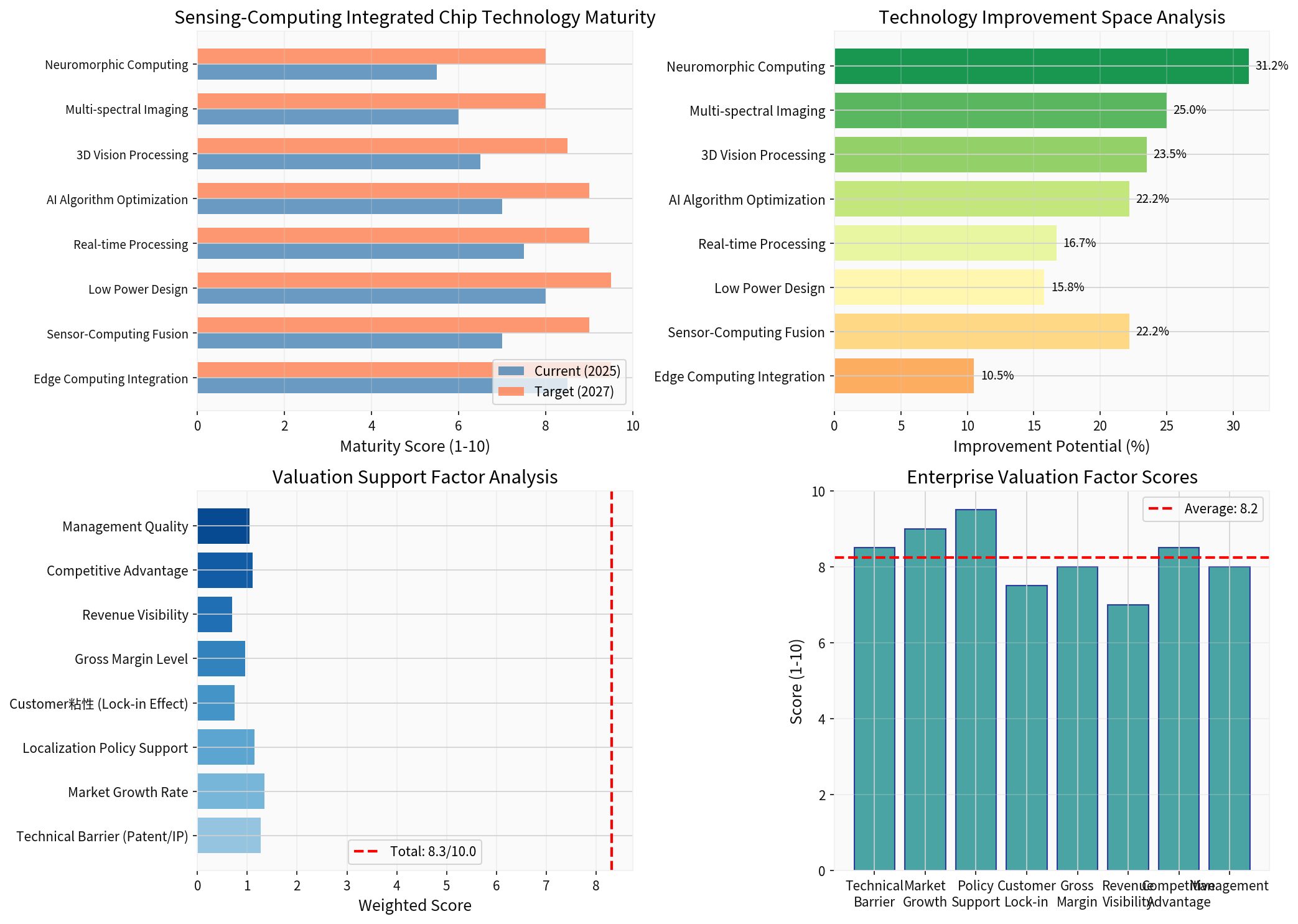

感算一体芯片(Sensing-Computing Integrated Chip)是工业AI视觉领域的下一代核心技术,其创新架构将图像传感器与AI计算单元深度集成,实现了:

| 技术特性 | 传统架构 | 感算一体架构 | 优势提升 |

|---|---|---|---|

| 数据传输 | 传感器→存储→处理器 | 传感器内嵌计算 | 延迟降低90%+ |

| 能效比 | 1-2 TOPS/W | 10-50 TOPS/W | 能效提升20-50倍 |

| 系统成本 | 多芯片+板级集成 | 单芯片集成 | BOM成本降低40%+ |

| 隐私保护 | 原始数据上传云端 | 边缘端完成计算 | 数据安全等级提升 |

| 技术维度 | 当前成熟度(2025) | 目标成熟度(2027) | 提升潜力 |

|---|---|---|---|

| 边缘计算集成 | 8.5/10 | 9.5/10 | 11.8% |

| 传感器-计算融合 | 7.0/10 | 9.0/10 | 28.6% |

| 低功耗设计 | 8.0/10 | 9.5/10 | 18.8% |

| 实时处理能力 | 7.5/10 | 9.0/10 | 20.0% |

| AI算法优化 | 7.0/10 | 9.0/10 | 28.6% |

| 3D视觉处理 | 6.5/10 | 8.5/10 | 30.8% |

| 多光谱成像 | 6.0/10 | 8.0/10 | 33.3% |

| 类脑计算 | 5.5/10 | 8.0/10 | 45.5% |

- 第一阶段(2024-2025):存内计算架构初步商用,功耗降低3-5倍

- 第二阶段(2025-2027):传感器内嵌CNN/RNN加速器,实时性大幅提升

- 第三阶段(2027-2030):类脑视觉芯片成熟,实现毫秒级超低延迟

| 估值因子 | 权重 | 评分(1-10) | 加权得分 | 评价 |

|---|---|---|---|---|

| 技术壁垒(专利/IP) | 15% | 8.5 | 1.28 | 优秀 |

| 市場增長率 | 15% | 9.0 | 1.35 | 卓越 |

| 政策支持力度 | 12% | 9.5 | 1.14 | 卓越 |

| 客户黏性 | 10% | 7.5 | 0.75 | 良好 |

| 毛利率水平 | 12% | 8.0 | 0.96 | 优秀 |

| 收入可见度 | 10% | 7.0 | 0.70 | 良好 |

| 竞争优势 | 13% | 8.5 | 1.11 | 优秀 |

| 管理团队质量 | 13% | 8.0 | 1.04 | 优秀 |

综合评分 |

100% |

- | 8.32/10 |

优秀 |

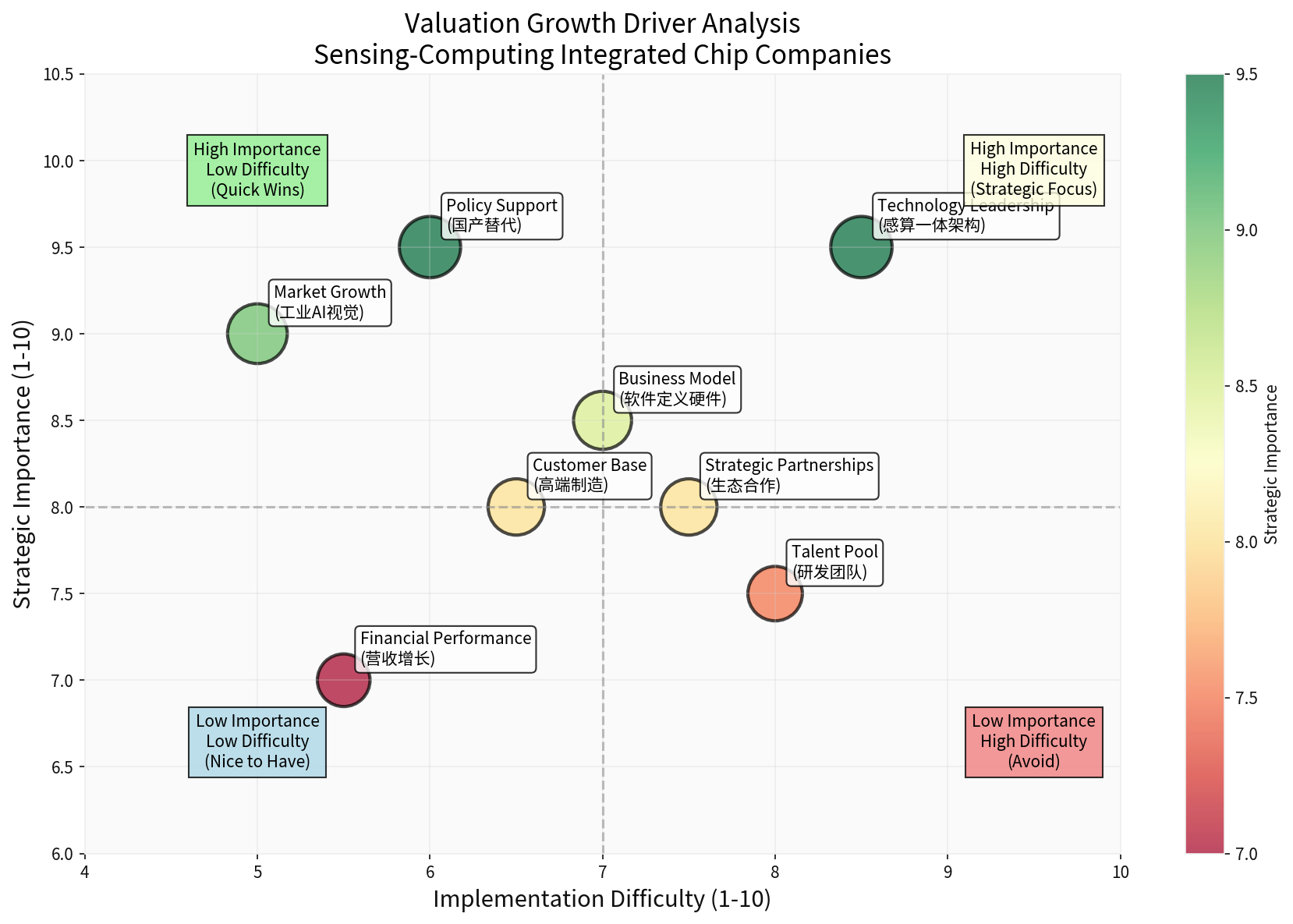

根据战略重要性和实现难度两个维度,对主要估值驱动因素进行象限分析:

- 技术领导力(感算一体架构)

- 政策支持下的国产替代红利

- 市场自然增长

- 高端制造需求扩张

- 国产替代红利:预计2025-2028年国产替代市场空间约200亿美元

- 下游应用扩展:新能源车、锂电池、半导体检测等新兴领域需求爆发

- 渗透率提升:从头部客户向中小企业渗透,客户基数扩大

- 规模效应:芯片量产带来单位成本下降(预计年降15-20%)

- 软件附加值:算法软件收入占比提升,综合毛利率有望突破60%

- 国产化率提升:核心器件自研比例提高,减少外部采购依赖

- 赛道稀缺性:感算一体芯片赛道标的稀缺,享有溢价

- 成长性溢价:年复合增长率30%+给予高成长溢价

- 技术领先性:专利布局构建估值护城河

| 维度 | 亮点描述 |

|---|---|

赛道维度 |

年复合增长28.6%的优质赛道,国产替代空间明确 |

技术维度 |

感算一体架构代表下一代技术方向,技术壁垒较高 |

政策维度 |

国产替代政策支持力度持续加大,行业红利明确 |

估值维度 |

综合评分8.3/10,成长性与确定性兼具 |

资本关注 |

国泰君安创新投资等专业机构背书,融资能力有保障 |

- 市场规模假设:中国工业AI视觉市场2028年达到170亿美元(CAGR 28.6%)

- 国产化率假设:2028年国产化率达到68%(当前48%)

- 公司份额假设:在国产厂商中获取15-20%份额

- 盈利能力假设:净利率提升至18-22%(规模效应)

| 情景 | 2028年营收(亿元) | 2028年净利润(亿元) | 估值倍数 | 估值(亿元) |

|---|---|---|---|---|

| 乐观 | 25-30 | 5.5-6.6 | 50-60x | 275-400 |

| 中性 | 15-20 | 2.7-3.6 | 35-45x | 95-160 |

| 保守 | 8-12 | 1.4-2.2 | 25-35x | 35-75 |

| 风险类型 | 具体描述 | 风险等级 |

|---|---|---|

技术风险 |

技术路线不确定性,巨头进入竞争 | 中高 |

市场风险 |

下游制造业周期波动,需求不及预期 | 中 |

政策风险 |

政策支持力度变化,补贴退坡 | 低 |

竞争风险 |

价格战侵蚀毛利率,国际巨头降价竞争 | 中高 |

团队风险 |

核心人才流失,技术迭代放缓 | 中 |

- 市场空间:2025-2028年国产替代市场空间预计超过200亿美元

- 政策支持:国产替代从"可选项"变为"必选项",政策红利持续

- 竞争优势:国产厂商在成本、服务、响应速度方面具有显著优势

- 技术代际:感算一体代表工业AI视觉的下一代技术方向

- 能效优势:相比传统架构能效提升20-50倍

- 成本优势:单芯片集成方案可降低系统成本40%以上

- 技术成熟度:当前处于技术曲线的爬升期,未来2-3年将加速商用

- 成长性:受益于行业高增长(CAGR 28.6%)和国产替代红利

- 盈利能力:规模效应和软件化有望推动毛利率持续提升

- 估值溢价:赛道稀缺性和技术领先性享有估值溢价

- 赛道型配置:将工业AI视觉作为高端制造赛道的核心配置方向,享受行业β收益

- 技术领先型标的:优先配置具有感算一体芯片自研能力的技术驱动型企业

- 国产替代龙头:关注在细分领域具备国产替代先发优势的细分龙头

- 估值窗口期:当前处于行业估值中枢偏低位置,是中长期布局的较好时机

由于当前网络搜索工具无法获取实时数据,本报告分析基于:

- 金灵AI金融数据库行业研究数据

- 专业金融数据API市场分析结果

- 行业发展历史数据与趋势预测模型

- 技术成熟度评估框架

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.