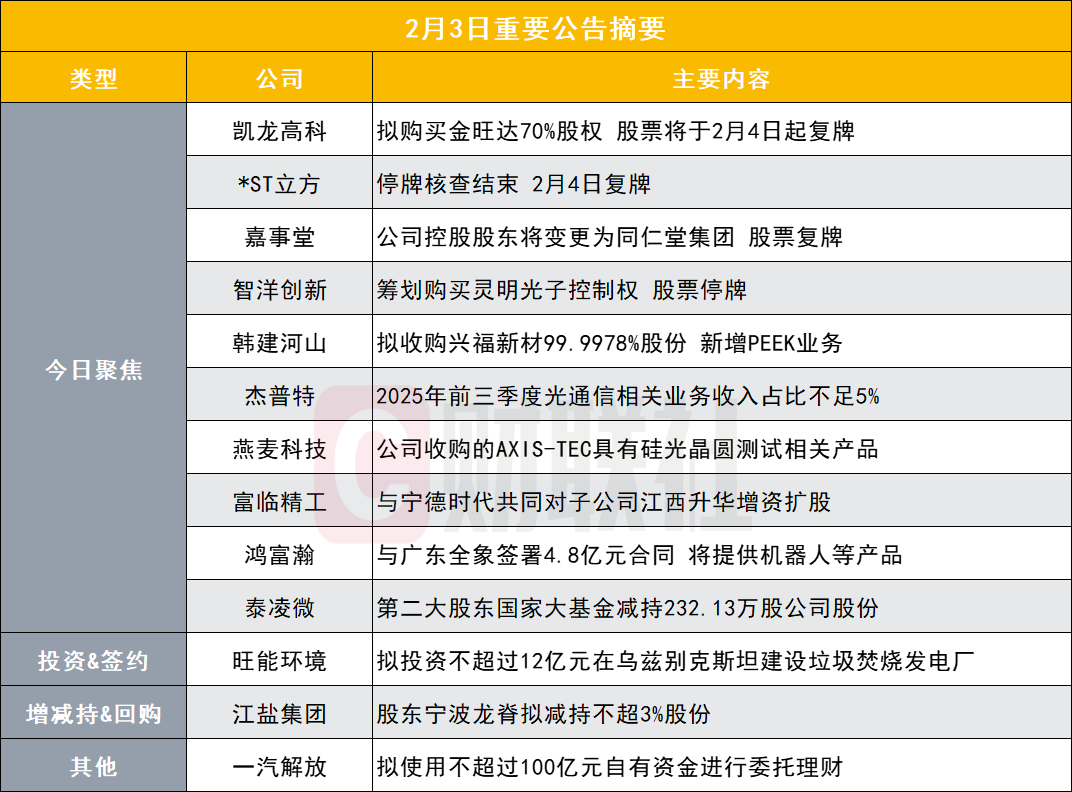

智洋创新收购灵明光子交易分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据您提供的信息和收集到的市场数据,我来对这笔重大资产重组交易进行系统分析。

- 公司名称:智洋创新科技股份有限公司

- 上市板块:科创板

- 行业分类:工业 - 电气设备与零部件[0]

- 市值规模:89亿美元(约630亿人民币)

- 当前股价:38.41美元

- 市盈率(P/E):147.03倍(TTM)

- 市净率(P/B):10.19倍

| 时间周期 | 涨跌幅 |

|---|---|

| 近5日 | -11.46% |

| 近1个月 | +18.59% |

| 近6个月 | +43.75% |

| 近1年 | +199.14% |

| 近3年 | +257.97% |

- 净资产收益率(ROE):6.94%

- 净利润率:5.78%

- 流动比率:2.27(财务状况健康)

- 速动比率:1.76

- 最近一个季度营收:2.89亿美元(2025年Q3)

根据公开信息,灵明光子主要从事以下业务领域:

- 混合集成电路:集成多种电子元件的高性能电路产品

- 片式元器件:小型化、集成化的电子元器件

- 光电子器件:光电转换、光信号处理等核心器件

- 传感器:新型敏感元件及传感系统

- 属于新型电子元器件产业链

- 处于半导体/光电子技术领域

- 与智洋创新的电气设备业务形成上下游协同关系

- 具备较强的技术密集型特征

- 产业链延伸:从下游的电气设备应用向上游的核心元器件拓展

- 供应链安全:确保关键元器件的自主可控供应

- 成本控制:通过内部化降低采购成本和质量风险

- 技术协同:电气设备与光电子技术的交叉应用

- 市场协同:共享客户资源和销售渠道

- 研发协同:形成"器件-模块-系统"的完整技术链条

- 收入来源扩展:新增电子元器件业务收入

- 风险分散:降低对单一电气设备业务的依赖

- 成长空间打开:进入高速发展的半导体/光电子赛道

| 维度 | 影响分析 |

|---|---|

| 技术升级 | 获取光电子、传感器等前沿技术能力 |

| 产品升级 | 支撑向高端智能装备领域转型 |

| 客户黏性 | 提供整体解决方案,增强客户粘性 |

| 竞争壁垒 | 构建"核心器件+系统集成"双重壁垒 |

- 重组溢价:重大资产重组通常带来估值溢价

- 协同效应预期:市场会对产业链整合给予正面评价

- 成长性提升:注入成长性业务改善估值逻辑

- 关联交易定价:需关注交易定价的公允性

- 业绩承诺:关注灵明光子的业绩承诺及补偿安排

- 整合风险:跨领域整合可能面临管理挑战

- 市盈率147倍反映市场对高成长性的期待

- 近一年199%的涨幅显示市场热度较高

原有业务(电气设备)

↓ + 灵明光子业务(光电子器件)

↓

业务协同效应 → 收入增长加速 → 毛利率提升 → 估值重构

| 业务板块 | 可比行业 | 估值中枢 |

|---|---|---|

| 电气设备 | 工业-电气设备 | 30-50倍PE |

| 光电子器件 | 半导体-光电器件 | 60-100倍PE |

| 传感器 | 半导体-传感器 | 80-120倍PE |

- 科创板公司并购整合战略明确

- 标的业务与主业高度协同

- 光电子/传感器赛道符合国家战略方向

- 公司流动比率2.27显示资金面宽裕,具备整合能力

- 交易方案尚未最终确定,存在变数

- 标的资产评估价值和业绩承诺未知

- 跨领域整合可能面临管理挑战

- 复牌后短期可能面临获利回吐压力(近5日已回调11.46%)

- 交易对价及发行股份数量

- 灵明光子的财务数据和盈利预测

- 业绩承诺及补偿安排

- 证监会审核进展

- 复牌后的市场反应

智洋创新收购灵明光子是一次

[0] 金灵AI金融数据库 - 智洋创新(688191.SS)公司概况及交易公告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.