英特尔GPU布局与存储芯片短缺深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将为您提供完整的投资分析报告。

根据最新市场动态,

- Arc B770旗舰显卡被取消,原本计划用于消费市场的BMG-G31显卡芯片被重新定位用于工作站产品

- 已发布的Arc A580、A750、A770及B580系列将不会获得进一步的驱动优化或新游戏功能更新

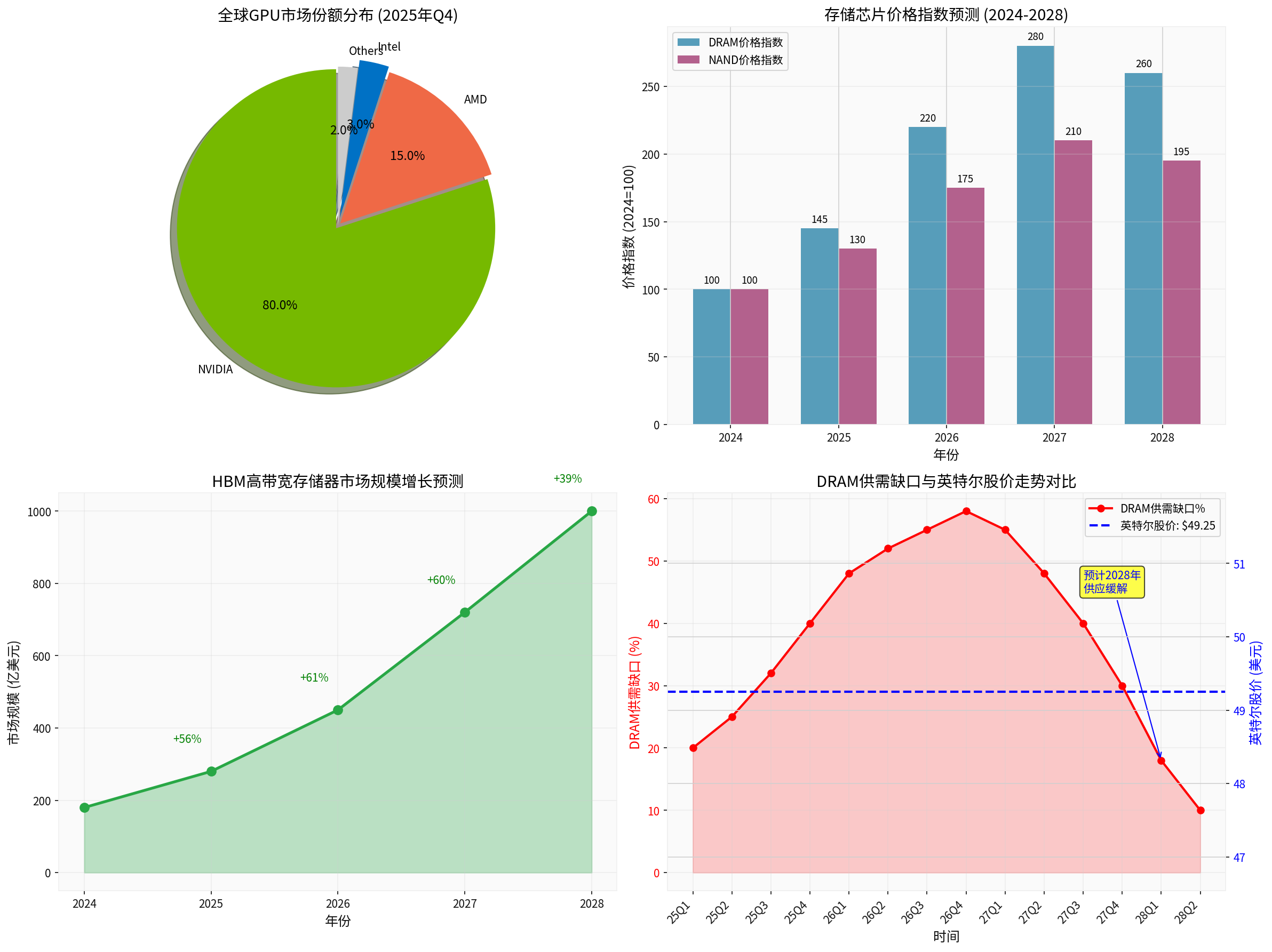

- 英特尔的GPU市场份额已从早期的约8%萎缩至目前的仅3%[3]

| 公司 | 市场份额 (2025 Q4) | 年增长率 | 市场定位 |

|---|---|---|---|

| NVIDIA | 80% | +45% | AI与游戏双霸主 |

| AMD | 15% | +12% | 性价比竞争者 |

| Intel | 3% | -25% | 战略收缩 |

| 其他 | 2% | -5% | 边缘玩家 |

从数据可以清晰看出,

尽管在消费级市场受挫,英特尔正在探索其他路径:

- XeSS 3技术发布:通过多帧生成(Multi Frame Generation)技术在软件层面与英伟达DLSS竞争

- 工作站与数据中心聚焦:将GPU资源转向专业市场

- 与英伟达的合作:英伟达向英特尔投资50亿美元,双方在服务器和PC平台展开合作[5]

英特尔在GPU市场短期内无法有效挑战英伟达和AMD的领先地位。其战略收缩是务实的选择,专注于更有可能成功的细分市场。

根据SK海力士、美光等全球存储芯片巨头的预测,

- AI需求爆发:AI训练和推理对HBM(高带宽存储器)的需求激增

- 产能错配:原厂将40%以上先进DRAM产能转向HBM和DDR5

- 扩产周期长:存储芯片晶圆厂建设周期长达3-5年

| 芯片类型 | 2024基值 | 2026预测 | 2027预测 | 2028预测 |

|---|---|---|---|---|

| DRAM价格指数 | 100 | 220 | 280 | 260 |

| NAND价格指数 | 100 | 175 | 210 | 195 |

| DRAM合约价涨幅 | 基准 | +50%↑ | +71%↑ | +60%↑ |

DRAM价格同比上涨已达171%,DDR5现货价格自2025年9月以来已翻两番[9]。

HBM市场规模预计将从2024年的

根据行业预测,

| 投资标的 | 推荐理由 | 上涨潜力 |

|---|---|---|

| SK海力士 | HBM市场主导者,占产能28% | +13% |

| 三星电子 | 全栈自研,HBM4通过英伟达认证 | +14% |

| 美光科技 | HBM4即将量产,稳健节能路线 | 买入评级 |

| 台积电 | AI逻辑芯片代工霸主 | 核心配置 |

| 阿斯麦 | EUV设备需求增加 | +25% |

- PC/手机OEM厂商:存储成本上涨无法完全转嫁,利润率承压

- 宏碁:目标价仅20新台币,潜在下跌空间25%

- 罗技、Qorvo等外设和射频厂商:成本压力加剧[12]

摩根士丹利最新研报指出,AI正推动半导体行业形成**"K型"复苏**[13]:

- 上行支线:AI存储芯片(HBM)、高端逻辑芯片、先进封装

- 下行支线:传统消费电子、低端存储、硬件组装

这一分化将持续至2027-2028年。

中国存储芯片自给率仅

- 长鑫科技(CXMT):拟募资295亿元投向技改与研发

- 长江存储:NAND技术持续突破

- 政策支持:大基金三期、设备税抵免等暖风频吹

- 存储芯片龙头:SK海力士、三星、美光

- 半导体设备:阿斯麦、应用材料、泛林集团

- HBM封装测试:通富微电、长电科技

- PC/手机OEM厂商(宏碁、惠普、戴尔)

- 无法转嫁成本的射频和外设厂商

- 2027年下半年存储芯片价格可能见顶

- 关注国产替代突破机会

- 布局AI推理芯片市场

- AI需求增速放缓可能导致2028年后供应过剩

- 国际贸易政策不确定性

- 存储芯片价格波动剧烈

-

英特尔GPU战略:在消费级市场已战略收缩,短期内无法挑战英伟达和AMD的市场地位,但通过XeSS技术和企业级市场仍有望保持技术存在感。

-

存储芯片短缺:将持续至2028年,这是一场由AI驱动的结构性超级周期。HBM市场年复合增长率40%,是最确定的增长赛道。

-

投资策略:拥抱上游存储芯片和设备厂商,规避下游组装和低毛利厂商,同时关注国产替代带来的长期机会。

[1] GameGPU - “Intel is leaving the gaming graphics card market” (https://en.gamegpu.com/news/zhelezo/intel-ukhodit-s-rynka-igrovykh-videokart-a-arc-b770-otmenena)

[2] cnBeta - “英特尔XeSS 3多帧生成特性正式向Arc GPU推送” (https://www.cnbeta.com.tw/articles/tech/1547486.htm)

[3] 华尔街见闻 - “CPU爆火,但服务器领域还有更大机会” (https://wallstreetcn.com/articles/3764480)

[4] 网易 - “英伟达PC芯片,要来了” (https://www.163.com/dy/article/KJN6O9P00511CPMT.html)

[5] 半导体行业观察 - 英伟达与英特尔战略合作报道

[6] 钟美科技 - “AI芯片短缺将持续到2028年,消费电子市场正被迫让路” (https://www.gxzhongmeikj.com/xingyedongtai/284.html)

[7] SMZDM - “存储芯片,将缺货到2028” (https://post.smzdm.com/p/aqk2q8dp)

[8] 新浪财经 - “存储芯片,将缺货到2028” (https://finance.sina.com.cn/roll/2026-01-22/doc-inhicwuz7429602.shtml)

[9] 布鲁姆斯伯里情报与安全研究所 - 存储芯片市场结构性危机分析

[10] 国际电子商情 - “美光、SK海力士…全球存储芯片巨头加速扩产应对AI需求” (https://www.esmchina.com/news/13887.html)

[11] IDC - 半导体超级周期预测报告

[12] 华尔街见闻 - “存储芯片’贫富差距’拉大,赢家输家到底怎么选?” (https://wallstreetcn.com/articles/3763830)

[13] 摩根士丹利 - 2026年上半年半导体行业研报

[14] 半导体行业观察 - “存储芯片,不够用了” (https://www.fsemi.tech/cms/xinwenkuaixun/5271.html)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.