美国安全审查对Nvidia中国AI芯片销售及长期增长前景的影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于收集到的数据,我现在为您撰写一份全面的分析报告。

美国对华技术出口管制已成为影响Nvidia(英伟达)业务发展的关键变量。自2022年10月起,美国政府持续收紧高性能AI芯片对华出口限制,Nvidia首当其冲。2025年4月,美国商务部对Nvidia H20芯片实施出口许可要求,导致公司承受约55亿美元财务冲击[1][2]。然而,2025年12月出现重大政策逆转,美国商务部批准Nvidia向中国销售更先进的H200芯片[3],为Nvidia中国业务恢复提供了契机。

当前Nvidia市值达4.39万亿美元,股价180.34美元,分析师共识评级为"买入",目标价272美元,隐含约50.8%的上涨空间[4]。尽管地缘政治风险持续存在,Nvidia凭借其在AI芯片领域的技术领先地位,仍有望在全球数据中心芯片需求爆发中保持增长动能。

美国对华芯片出口管制经历了逐步升级的过程。2022年10月,拜登政府首次将高性能AI芯片列入对华出口管制清单[5]。此后,Nvidia针对中国市场陆续推出符合出口规则的"中国特供版"芯片,包括A800、H800和H20等型号。这些芯片在性能上虽大幅缩水,但仍保留大容量HBM内存,对中国客户具有一定吸引力[5]。

然而,美国政府持续收紧限制。2025年1月13日,拜登政府制定了新的"AI扩散规则",将全球划分为三个等级,实行差异化出口管制[5]。同年4月,特朗普政府通过行政命令直接叫停H20芯片对华出口,Nvidia随即在监管文件中披露,公司预计因此承担55亿美元损失[1][2]。这一限制使中国业务在2025财年第一季度损失25亿美元销售额,同时产生45亿美元库存减记[6]。

面对日益严峻的出口限制,Nvidia采取了多管齐下的应对策略:

-

芯片规格降级策略:据报道,Nvidia计划在未来两个月内为中国市场推出降级版H20芯片,通过大幅降低内存容量等技术门槛来满足出口合规要求[7]。

-

新产品线布局:公司宣布专为中国市场设计新款RTX Pro芯片,并申请重启H20芯片销售许可[3]。

-

政府关系协调:CEO黄仁勋曾出席特朗普海湖庄园晚宴,据报道可能通过承诺在美国投资AI数据中心,换取H20芯片获得更宽松的出口限制[3]。

-

收入分成协议:2025年8月,Nvidia与美国政府达成协议,同意将其中国芯片销售收入的15%支付给美国政府,以获取对华销售AI芯片的许可[3]。

H20芯片出口限制对Nvidia造成了显著的财务影响。根据公司披露的财务数据:

| 损失项目 | 金额 | 备注 |

|---|---|---|

| 第一季度中国销售损失 | 25亿美元 | Q1 FY2026直接营收损失 |

| 库存减记 | 45亿美元 | 无法销售的H20芯片存货价值 |

| 总计 | 约55亿美元 | 2025年全年影响估算 |

H20芯片是中国市场可合法获取的最强Nvidia AI芯片,在出口限制前约占Nvidia总销售额的13%[7]。中国占Nvidia数据中心业务收入的20-25%[8],这一比例凸显了中国市场对Nvidia的重要性。

根据Nvidia最新财报数据,按地区划分的收入结构如下[4]:

| 地区 | 营收占比 | 季度营收 |

|---|---|---|

| 美国 | 50.2% | 234.7亿美元 |

| 新加坡 | 21.7% | 101.6亿美元 |

| 台湾 | 18.2% | 85.3亿美元 |

| 中国 | 5.9% | 27.7亿美元 |

| 其他美洲地区 | 3.9% | 18.2亿美元 |

值得注意的是,中国市场营收占比从历史最高位显著下降,反映出出口管制的实质性影响。然而,2026财年第一季度总营收仍达到441亿美元,同比增长69%,超出市场预期[9],表明Nvidia在全球其他市场的增长势头强劲。

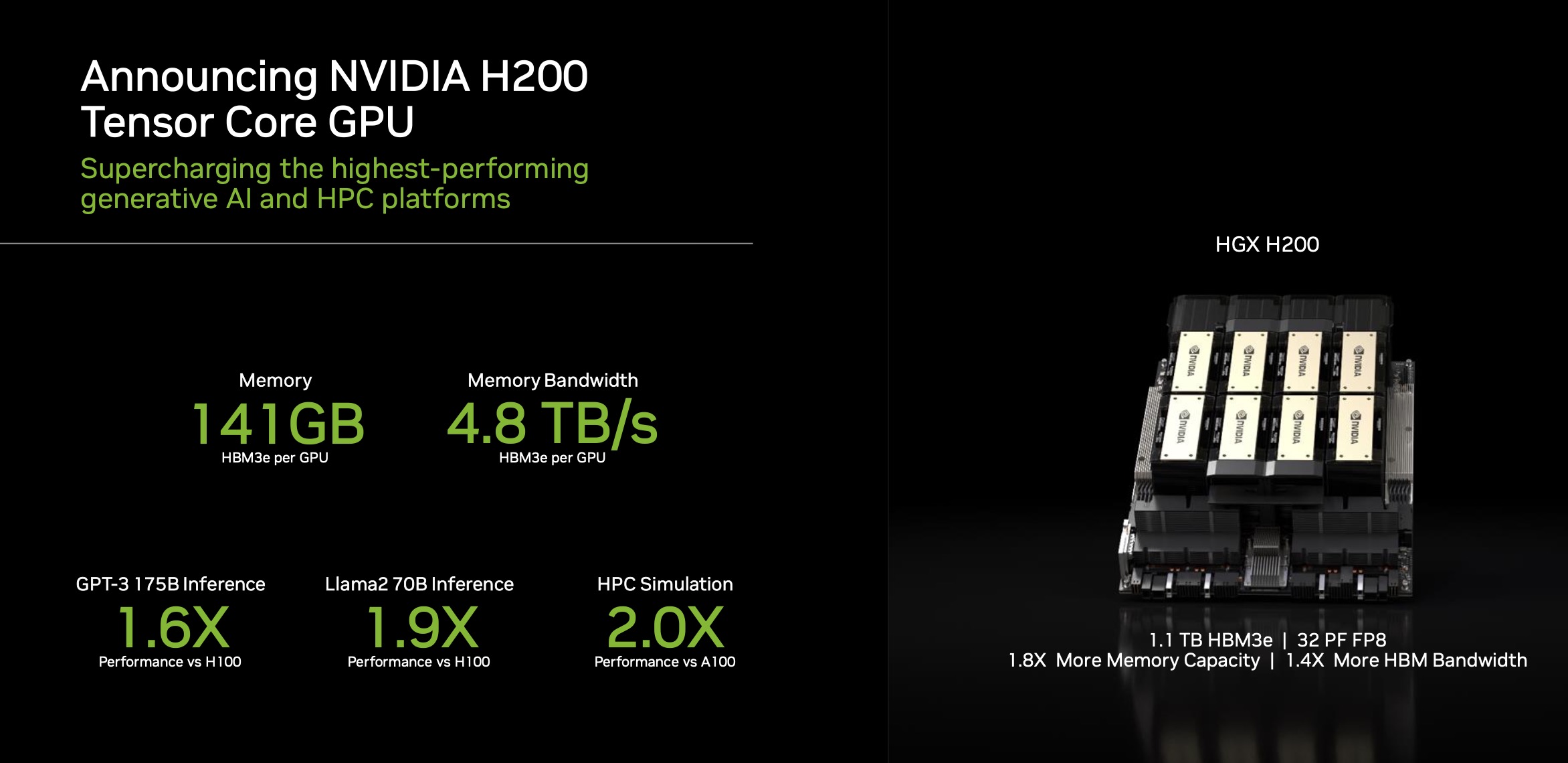

2025年12月,美国商务部做出重大政策调整,允许Nvidia向中国销售其比H20先进得多的H200芯片[3]。这一逆转的背景和意义包括:

- 政策松动信号:这是自2025年4月H20禁令以来美国首次放松对华芯片出口限制

- H200性能优势:H200芯片在推理性能和内存带宽方面显著优于H20,代表AI芯片技术的最新突破

- 有限许可范围:销售仅限于经美国政府批准的客户群体

华尔街分析师对Nvidia中国业务恢复持乐观态度:

| 预测来源 | 下半年中国营收预测 | 全年中国营收预测 |

|---|---|---|

| Bernstein (Stacy Rasgon) | 100-150亿美元 | 155-205亿美元 |

| Stifel | 约150亿美元 | 约200亿美元 |

| William Blair | 约150亿美元 | 约200亿美元 |

分析师指出,若Nvidia成功恢复对华芯片销售,公司2026财年有望从中国市场获得155-205亿美元营收[6]。这一预期表明,中国市场仍将是Nvidia重要的收入来源,即使面临严格的出口管制。

尽管地缘政治风险持续存在,Nvidia仍具备强劲的长期增长动能:

- Q3 FY2026数据中心营收达411亿美元,占总营收87.9%[4]

- 全球AI基础设施需求持续旺盛,云服务商和主权AI项目推动芯片需求

- 在GPU计算架构、CUDA软件生态和推理加速方面保持领先

- H100/H200系列芯片在AI训练和推理市场占据主导地位

- 游戏业务(9.2%)、专业可视化(1.3%)、汽车(1.3%)提供补充增长点

- 新兴市场(新加坡、台湾)收入占比提升,部分抵消中国业务下滑

根据DCF模型分析[10]:

| 情景 | 内在价值 | 与当前股价差异 |

|---|---|---|

| 保守情景 | 67.43美元 | -62.6% |

| 基准情景 | 85.01美元 | -52.9% |

| 乐观情景 | 111.51美元 | -38.2% |

| 加权平均 | 87.98美元 | -51.2% |

DCF模型显示当前股价180.34美元显著高于内在价值区间,这与Nvidia的高成长溢价和市场预期有关。WACC达20.7%,Beta系数2.31,反映出公司较高的波动性和风险水平[10]。

- 中美科技竞争不确定性可能进一步影响芯片出口政策

- 中国可能加速国产替代(如华为昇腾、寒武纪等)

- AMD MI300系列芯片市场份额逐步提升

- 客户自研芯片趋势(如Google TPU、AWS Inferentia)

- 当前市盈率44.23倍处于历史高位[4]

- 若增长放缓,估值可能面临回调

美国安全审查对Nvidia中国业务的影响具有两面性:

投资者应关注以下关键指标:

- 出口许可证审批进度:H200及后续芯片对华销售许可的具体条款和客户范围

- 中国区收入恢复速度:未来几个季度中国市场营收变化趋势

- 替代市场增长:中东、东南亚等新兴市场能否弥补中国业务缺口

- 新产品发布节奏:Blackwell架构芯片进展及市场份额变化

Nvidia正处于地缘政治博弈的十字路口。美国对华芯片出口管制虽对其中国业务造成显著冲击,但公司凭借技术创新能力、全球化布局和多元化市场策略,仍具备穿越周期的增长韧性。2025年12月的政策逆转显示美国政府在安全审查与产业利益之间寻求平衡,这为Nvidia中国业务提供了喘息空间。

从投资角度看,当前股价已部分计入地缘政治风险溢价,分析师共识目标价272美元仍有约50%的上涨空间[4]。然而,考虑到估值水平较高且政策不确定性持续,建议投资者在关注短期业绩波动的同时,重点评估Nvidia在AI芯片生态系统中的长期竞争地位。

[1] CNN - “Nvidia, caught in the US-China trade war, takes a $5.5 billion hit” (https://www.cnn.com/2025/04/16/tech/nvidia-plunge-h20-chip-china-export-intl-hnk)

[2] IISS Strategic Comments - “The US pivot on regulating AI diffusion” (https://www.iiss.org/publications/strategic-comments/2025/12/the-us-pivot-on-regulating-ai-diffusion/)

[3] 讯石光通讯网 - “2025美国芯片业:出口管制、裁员与资本重组” (http://www.iccsz.com/4g/news.Asp?ID=525d131ba3d84861913be327cfca5f4c)

[4] 金灵API数据 - Nvidia公司概况与财务指标

[5] 199IT - “NVIDIA:2025年AI芯片对华出口管制致55亿美元损失” (https://www.199it.com/archives/1753413.html)

[6] Yahoo Finance - “Nvidia could recoup as much as $15 billion in revenue with H20 sales to China set to resume” (https://finance.yahoo.com/news/nvidia-could-recoup-as-much-as-15-billion-in-revenue-with-h20-sales-to-china-set-to-resume-100052288.html)

[7] 证券时报 - “美对华芯片出口限制新消息!英伟达:已通知中国客户!” (https://www.stcn.com/article/detail/1824601.html)

[8] IG - “Nvidia H20 AI Chip Export Ban: Impact on China Revenue” (https://www.ig.com/en/news-and-trade-ideas/FTSE-100-nasdaq-100-and-SP-500-drop1-250416)

[9] Digitimes - “Nvidia revenue jumps 69% despite China chip ban costs” (https://www.digitimes.com/news/a20250602PD216/nvidia-revenue-guidance-market-growth.html)

[10] 金灵API数据 - Nvidia DCF估值分析

韩国养老基金美元债券发行计划影响分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.